Ví trả sau có lên CIC không? Sự thật theo từng app 2026

Ví trả sau có lên CIC không? CÓ - gần như mọi ví (MoMo, SPayLater, ZaloPay, Kredivo, TikTok, Fundiin, Home PayLater) đều có ngân hàng/CTTC đứng sau nên báo cáo CIC; trễ hạn có thể thành nợ xấu chặn vay mua nhà.

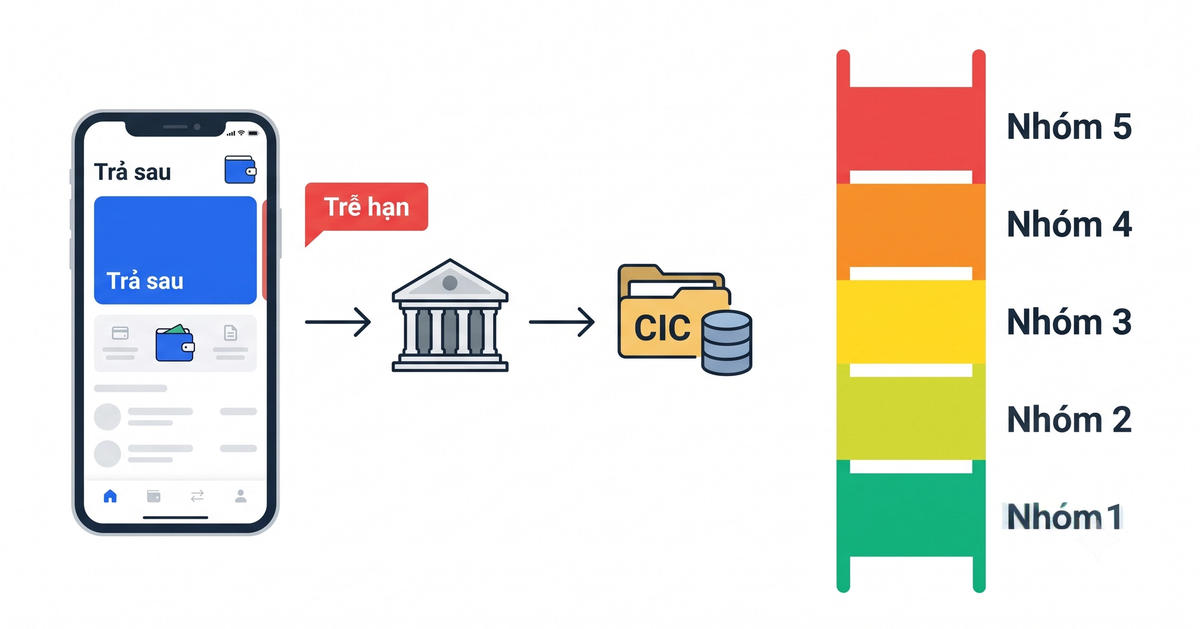

Ví trả sau CÓ lên CIC. Lý do rất cụ thể: ví điện tử không được phép tự cho vay theo Thông tư 40/2024/TT-NHNN, nên đứng sau mỗi ví trả sau luôn là một ngân hàng hoặc công ty tài chính - và các tổ chức này bắt buộc báo cáo dư nợ về Trung tâm Thông tin Tín dụng Quốc gia (CIC). Nghĩa là một khoản ví trả sau vài trăm nghìn quá hạn vẫn có thể để lại nợ xấu, làm bạn bị từ chối khi mở thẻ hoặc vay mua nhà sau này. Bài này liệt kê từng app có lên CIC không, trễ hạn thì rơi vào nợ nhóm mấy và hậu quả thực tế bạn cần biết trước khi bật ví trả sau.

Vì sao ví trả sau lại lên CIC?

Ví trả sau lên CIC vì bản chất nó là một khoản vay hoặc thấu chi từ ngân hàng, không phải “tiền của ví”. Theo Thông tư 40/2024/TT-NHNN, ví điện tử không được phép cho vay trực tiếp. Vì vậy mọi tính năng “trả sau” đều phải do một tổ chức tín dụng đứng sau cấp vốn, và tổ chức đó có nghĩa vụ báo cáo lịch sử tín dụng của bạn về CIC.

CIC (Trung tâm Thông tin Tín dụng Quốc gia) là nơi lưu trữ lịch sử vay và trả nợ của mọi cá nhân tại Việt Nam. Khi bạn dùng ví trả sau, khoản dư nợ và tình trạng trả đúng hạn hay trễ hạn của bạn được ghi vào đây, giống hệt một khoản vay tiêu dùng thông thường. Muốn hiểu khái niệm này sâu hơn, xem bài nợ xấu là gì.

Đây là điểm nhiều người hiểu sai. Vì giao diện nằm trong app ví quen thuộc, không ít người nghĩ ví trả sau chỉ là “mua ghi nợ nội bộ” và trễ vài ngày không sao. Thực tế, hệ thống phía sau vẫn là ngân hàng, và dữ liệu vẫn chảy về CIC như mọi khoản vay khác.

Bảng: từng ví trả sau có lên CIC không?

Câu trả lời ngắn gọn cho từng app: gần như tất cả ví trả sau phổ biến tại Việt Nam đều báo cáo CIC, vì đứng sau đều là ngân hàng hoặc công ty tài chính được cấp phép. Bảng dưới liệt kê rõ từng ví và nhóm nợ bạn có thể rơi vào khi trễ hạn (cập nhật tháng 7/2026).

Từng ví trả sau có lên CIC không và nợ nhóm nào khi trễ hạn, cập nhật tháng 7/2026 (Nguồn: VayNao.com)

| Ví trả sau | Đứng sau | Có lên CIC? | Nhóm nợ khi trễ hạn |

|---|---|---|---|

| Ví Trả Sau MoMo | TPBank | Có | Theo số ngày trễ (nhóm 1 đến 5) |

| SPayLater (Shopee) | TPBank + VPBank | Có (help.shopee.vn ghi rõ) | Theo số ngày trễ |

| Kredivo (Timo Credit) | TPBank | Có | Theo số ngày trễ |

| ZaloPay Trả Sau | CIMB Bank + LOTTE Finance | Có | Theo số ngày trễ |

| TikTok PayLater | VietCredit | Có | Theo số ngày trễ |

| Fundiin | EVNFinance (thành viên CIC) | Có (báo cả lịch sử trả tốt) | Theo số ngày trễ |

| Home PayLater | Home Credit | Có | Theo số ngày trễ |

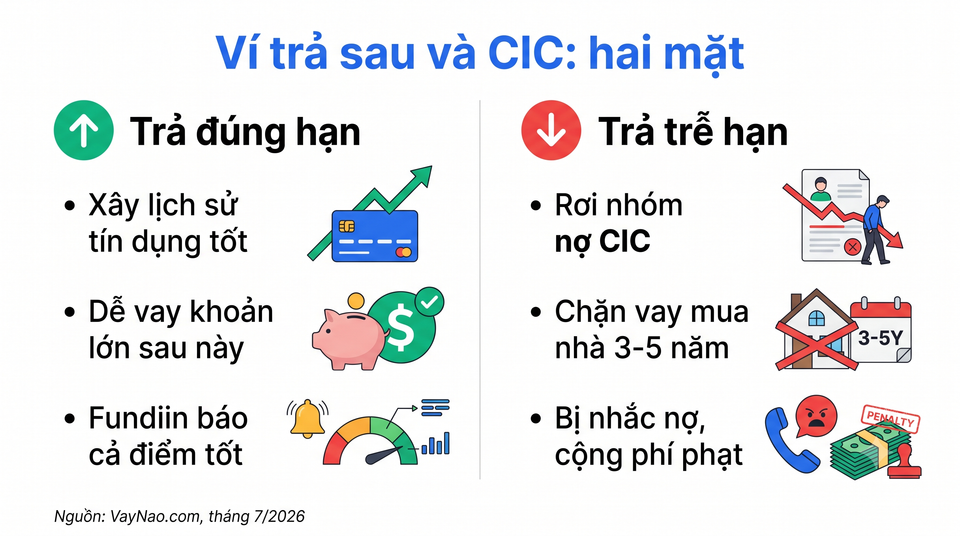

Như bảng cho thấy, không có ví trả sau phổ biến nào “miễn nhiễm” với CIC. Sự khác biệt duy nhất đáng chú ý là Fundiin: ví này báo cáo cả lịch sử trả nợ tốt của bạn, nên trả đúng hạn ở Fundiin có thể giúp cải thiện hồ sơ tín dụng, không chỉ ghi nhận khi trễ.

Nếu bạn đang cân nhắc chọn ví nào ít rủi ro phí và hạn mức phù hợp, xem bảng đối chiếu đầy đủ tại so sánh ví trả sau 2026.

Trễ ví trả sau bao lâu thì thành nợ xấu?

Việc trễ hạn được phân loại theo số ngày quá hạn, và chỉ từ nhóm 3 trở lên mới bị coi là “nợ xấu” theo quy định. Đây là thang phân loại nợ CIC áp dụng chung, kể cả cho ví trả sau.

Phân loại nhóm nợ CIC theo số ngày quá hạn (Nguồn: VayNao.com)

| Nhóm nợ | Số ngày quá hạn | Có phải nợ xấu? | Mức độ ảnh hưởng |

|---|---|---|---|

| Nhóm 1 | Dưới 10 ngày | Không | Gần như không ảnh hưởng |

| Nhóm 2 | 10 - 90 ngày | Chưa (cần chú ý) | Khó vay ưu đãi một thời gian |

| Nhóm 3 | 91 - 180 ngày | Có | Chặn vay mua nhà/thẻ 3-5 năm |

| Nhóm 4 | 181 - 360 ngày | Có | Bị từ chối hầu hết khoản vay |

| Nhóm 5 | Trên 360 ngày | Có | Nặng nhất, khó khôi phục |

Điểm cần nhớ: chỉ cần trả trễ dưới 10 ngày, khoản của bạn đã bị ghi nhận nhóm 1 dù chưa nghiêm trọng. Từ nhóm 3 trở đi (quá hạn trên 91 ngày) thì đây là nợ xấu thật sự và có thể chặn bạn vay mua nhà hoặc mở thẻ tín dụng trong 3-5 năm. Đó là cái giá rất lớn cho một khoản ví trả sau ban đầu có thể chỉ vài trăm nghìn.

Nếu chẳng may đã dính nhóm nợ, đừng hoảng. Đọc cách xóa nợ xấu trên CIC để biết quy trình tất toán và thời gian hồ sơ phục hồi.

Một khoản ví trả sau nhỏ vẫn có thể chặn khoản vay lớn. Theo Cafef (12/9/2024), có người từng bị từ chối mở thẻ và vay mua nhà chỉ vì một khoản ví trả sau vài trăm nghìn quá hạn còn ghi trên CIC. Hệ thống xét duyệt nhìn vào lịch sử trả nợ, không nhìn vào số tiền lớn hay nhỏ.

Hậu quả thực tế khi ví trả sau lên nợ xấu

Hậu quả nặng nhất không phải khoản phí phạt, mà là việc bạn bị chặn tiếp cận các khoản vay quan trọng về sau. Khi hồ sơ CIC có nợ nhóm 3 trở lên, ngân hàng gần như sẽ từ chối cấp thẻ tín dụng và duyệt khoản vay mua nhà, vay mua xe trong nhiều năm.

Cụ thể, ba nhóm hậu quả bạn cần lường trước:

- Bị từ chối vay lớn: nợ nhóm 3-5 thường chặn vay mua nhà, mua xe và mở thẻ tín dụng trong 3-5 năm kể từ khi tất toán. Đây là hậu quả tốn kém nhất về lâu dài.

- Bị nhắc nợ và phí phạt cộng dồn: ngân hàng hoặc đối tác đứng sau ví sẽ nhắc nợ qua điện thoại và tin nhắn; đồng thời phí phạt, lãi trễ hạn tiếp tục cộng vào khoản gốc.

- Lịch sử tín dụng bị “vết”: ngay cả sau khi trả xong, thông tin nợ xấu vẫn lưu tại CIC một thời gian, khiến các khoản vay tiếp theo bị xét khắt khe hơn hoặc lãi cao hơn.

Bạn có thể tự kiểm tra mình đang ở nhóm nợ nào bằng cách tra cứu hồ sơ CIC. Xem hướng dẫn tại kiểm tra điểm CIC miễn phí. Kiểm tra trước khi nộp bất kỳ hồ sơ vay nào giúp bạn tránh bị từ chối bất ngờ.

Kiểm tra ngay hồ sơ CIC của bạn

Kiểm tra ngay hồ sơ CIC của bạn để biết có khoản ví trả sau nào đang ghi nợ

Kiểm tra điểm CIC miễn phíTrường hợp đặc biệt: Fundiin và cách nhìn tích cực

Không phải mọi báo cáo CIC đều là tin xấu. Fundiin là ví trả sau tự nguyện trở thành thành viên CIC từ tháng 6/2024, theo Dân trí (7/6/2024). Điều này có hai chiều: Fundiin dùng điểm CIC để xét duyệt cho bạn, đồng thời báo cáo lịch sử trả nợ của bạn về CIC - bao gồm cả những lần trả đúng hạn.

Ý nghĩa thực tế: nếu bạn dùng Fundiin và trả đúng hạn đều đặn, bạn đang xây dựng một lịch sử tín dụng tích cực trên CIC. Với người có hồ sơ tín dụng mỏng (chưa từng vay ngân hàng, chưa có thẻ tín dụng), đây là cách hợp pháp để tạo “dấu chân” tín dụng tốt trước khi vay khoản lớn hơn. Nói rộng ra, CIC không phải chỉ để “phạt” người trả trễ - nó ghi nhận cả người trả tốt. Ngược lại, nếu bạn đang định trả trễ hoặc “bùng” một khoản, hãy đọc kỹ hậu quả tại bùng ví trả sau có sao không trước khi quyết định.

Làm gì để ví trả sau không hại hồ sơ CIC?

Cách an toàn nhất là coi ví trả sau đúng như một khoản vay ngân hàng và trả đủ trước hạn mỗi kỳ. Vài nguyên tắc cụ thể giúp bạn giữ hồ sơ CIC sạch:

- Ghi nhớ ngày sao kê và hạn trả của từng ví. Ví dụ SPayLater chốt sao kê ngày 24, hạn trả ngày 10 tháng sau. Đặt nhắc trên điện thoại trước hạn 2-3 ngày.

- Chỉ bật một đến hai ví bạn kiểm soát tốt. Nhiều ví cùng lúc làm tổng hạn mức lớn và dễ quên một kỳ. Một điểm quá hạn ở bất kỳ ví nào cũng vào CIC.

- Trả đủ, không chỉ trả tối thiểu, khi có thể. Trả tối thiểu tránh được nhóm nợ nhưng phần còn lại vẫn phát sinh lãi, phí.

- Kiểm tra CIC định kỳ. Tra cứu vài tháng một lần để phát hiện sớm khoản nào đang ghi nợ ngoài ý muốn.

Nếu mục tiêu của bạn là một khoản vay ổn định, chi phí rõ ràng thay vì phụ thuộc ví trả sau, hãy so sánh với kênh chính thức tại vay tín chấp ngân hàng nào tốt nhất. Chọn đúng công cụ ngay từ đầu giúp bạn tránh cả phí ẩn lẫn rủi ro nợ xấu.

Nguồn tham khảo:

- Không trả ví trả sau có bị ghi nợ xấu trên CIC - Cafef - truy cập 04/07/2026

- Hướng dẫn SPayLater - Trung tâm hỗ trợ Shopee - truy cập 04/07/2026

- Cú hích chiến lược của thị trường mua trước trả sau - Báo Đầu tư - truy cập 04/07/2026

- Ngân hàng số Timo về tay Kredivo Group - VnExpress - truy cập 04/07/2026

Lưu ý: Thông tin trong bài viết mang tính chất tham khảo, cập nhật lần cuối tháng 7/2026. Chính sách báo cáo CIC, phân loại nhóm nợ và điều kiện của từng ví trả sau có thể thay đổi theo quy định của Ngân hàng Nhà nước và của tổ chức tín dụng đứng sau. Vui lòng kiểm tra trực tiếp với nhà cung cấp trước khi quyết định.

Câu hỏi thường gặp

Ví Trả Sau MoMo có lên CIC không?

Có. Ví Trả Sau MoMo do TPBank đứng sau, nên khoản dư nợ và lịch sử trả của bạn được báo cáo về CIC như một khoản vay tiêu dùng. Trả đúng hạn thì hồ sơ sạch; trả trễ có thể bị ghi nhóm nợ theo số ngày quá hạn, bắt đầu từ nhóm 1 khi trễ dưới 10 ngày.

Trễ ví trả sau mấy ngày thì bị nợ xấu?

Nợ xấu thật sự (nhóm 3) bắt đầu khi quá hạn trên 91 ngày. Nhưng chỉ cần trễ dưới 10 ngày bạn đã bị ghi nhóm 1, và 10-90 ngày là nhóm 2. Từ nhóm 3 trở lên mới bị coi là nợ xấu và có thể chặn vay mua nhà, mở thẻ trong 3-5 năm.

Một khoản ví trả sau vài trăm nghìn quá hạn có ảnh hưởng vay mua nhà không?

Có thể. Theo Cafef (12/9/2024), đã có người bị từ chối mở thẻ và vay mua nhà chỉ vì một khoản ví trả sau nhỏ quá hạn còn ghi trên CIC. Hệ thống xét duyệt nhìn vào lịch sử trả nợ chứ không chỉ số tiền, nên khoản nhỏ để lâu vẫn gây hậu quả lớn.

Ví trả sau nào không lên CIC?

Trong nhóm ví phổ biến tại Việt Nam năm 2026, không có ví trả sau nào không lên CIC, vì tất cả đều do ngân hàng hoặc công ty tài chính đứng sau và các tổ chức này bắt buộc báo cáo. Nếu ai quảng cáo một ví “không lên CIC, không cần lo nợ xấu”, hãy nghi ngờ đó là thông tin sai hoặc bẫy lừa đảo.

Trả ví trả sau đúng hạn có giúp tăng điểm tín dụng không?

Có, đặc biệt với Fundiin - ví tự nguyện là thành viên CIC từ 6/2024, báo cáo cả lịch sử trả tốt của bạn. Với người có hồ sơ tín dụng mỏng, dùng ví trả sau và trả đúng hạn đều đặn là cách hợp pháp để xây “dấu chân” tín dụng tích cực trước khi vay khoản lớn hơn.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 5 tháng 7, 2026