Cách xóa nợ xấu trên CIC nhanh nhất 2026: 5 bước đúng

Cách xóa nợ xấu trên CIC: nếu thông tin sai, khiếu nại được điều chỉnh trong 10 ngày làm việc, miễn phí. Nếu đúng, chỉ có tất toán cộng chờ hết thời hạn lưu. Hướng dẫn 5 bước và cảnh báo dịch vụ xóa nợ lừa đảo.

Cách xóa nợ xấu trên CIC phụ thuộc vào một câu hỏi duy nhất: thông tin đó đúng hay sai?

Nếu CIC ghi SAI thông tin của bạn - do lỗi ngân hàng, bị mạo danh, hoặc đã trả nhưng chưa cập nhật - bạn có thể khiếu nại và được điều chỉnh trong 10 ngày làm việc, hoàn toàn miễn phí. Đây là cách xóa nhanh nhất và duy nhất hợp pháp.

Nếu thông tin ĐÚNG - bạn thực sự đã quá hạn - thì không có cách nào xóa trước thời hạn. Chỉ có tất toán đầy đủ, rồi chờ CIC hết thời hạn lưu (nhóm 2 khoảng 12 tháng; nhóm 3-5 tối đa 5 năm kể từ ngày tất toán). Mọi "dịch vụ xóa nợ xấu nhanh" thu phí từ 5 đến 30 triệu đều là lừa đảo - NHNN và CIC đã nhiều lần cảnh báo.

Sự thật về "xóa nợ xấu": 2 trường hợp hoàn toàn khác nhau

Nhiều người tìm kiếm "cách xóa nợ xấu" với kỳ vọng có một thủ thuật nào đó để thông tin biến mất. Sự thật là: kết quả phụ thuộc hoàn toàn vào việc thông tin CIC đang ghi có chính xác hay không.

Trường hợp 1 - Thông tin CIC ghi SAI (bạn không thực sự quá hạn, bị mạo danh vay, hoặc đã trả xong nhưng ngân hàng chưa cập nhật): Bạn có quyền khiếu nại. CIC xem xét trong 10 ngày làm việc và điều chỉnh nếu sai sót được xác nhận. Miễn phí hoàn toàn. Đây là trường hợp DUY NHẤT được xóa nhanh hợp pháp.

Trường hợp 2 - Thông tin CIC ghi ĐÚNG (bạn thực sự đã quá hạn): Không có cách xóa trước thời hạn. Không ai - kể cả ngân hàng hay CIC - được tự ý xóa thông tin đúng khỏi hệ thống. Bạn chỉ có thể tất toán để dừng tích lũy nợ, rồi chờ hết thời hạn lưu.

Bước đầu tiên luôn là tra cứu để xác định mình đang ở trường hợp nào. Đừng bỏ qua bước này.

Nếu bạn chưa rõ nợ xấu là gì và được phân loại như thế nào, hãy đọc bài đó trước để hiểu đúng nhóm nợ của mình.

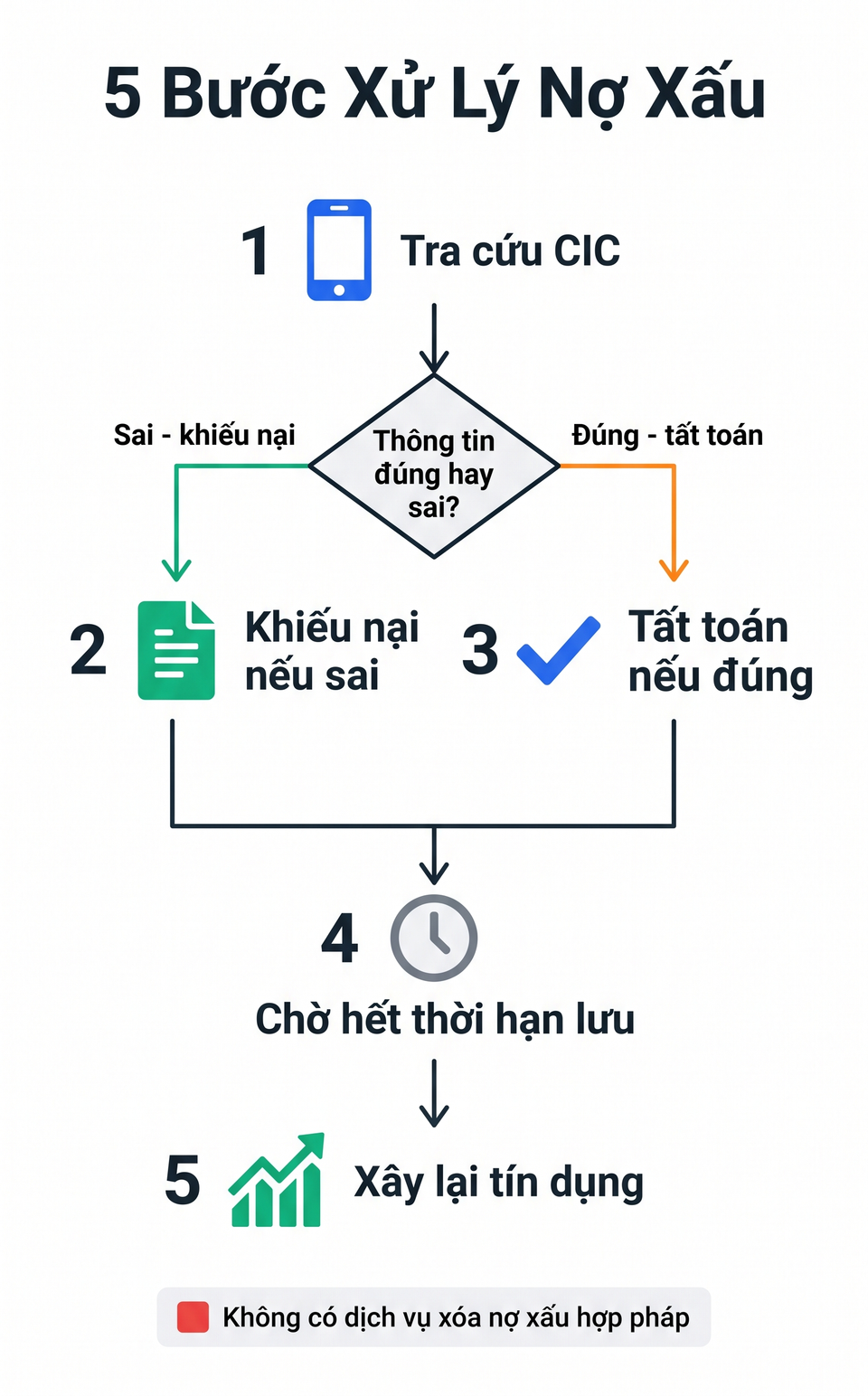

5 bước xử lý nợ xấu đúng cách

Bước 1: Tra cứu CIC để biết chính xác mình đang ở đâu

Trước khi làm bất cứ điều gì, bạn cần biết chính xác: có khoản nào bị ghi nợ xấu không, nhóm nào, từ tổ chức tín dụng nào, số tiền bao nhiêu.

Cách tra cứu chính thức qua app CIC (miễn phí 1 lượt/năm, cập nhật tháng 6/2026):

- Android: Tải app "CIC Credit Connect" trên Google Play

- iOS: Tải app "iCIC" trên App Store

- Đăng ký tài khoản, xác thực OTP, chờ duyệt 1-3 ngày làm việc

- Vào mục "Khai thác báo cáo" - chọn "Báo cáo tín dụng thể nhân"

- Website hỗ trợ: cic.gov.vn

Khi xem báo cáo, ghi lại đầy đủ các thông tin sau - bạn sẽ cần chúng ở bước 2 và 3:

- Tên tổ chức tín dụng đã báo cáo

- Số hợp đồng vay/thẻ

- Thời điểm phát sinh dư nợ

- Nhóm nợ (1, 2, 3, 4 hay 5)

- Số tiền bị ghi nhận

- Ngày cập nhật gần nhất

Hướng dẫn chi tiết hơn về cách đọc báo cáo tín dụng có tại bài kiểm tra điểm CIC miễn phí.

Bước 2: Nếu thông tin SAI - khiếu nại ngay (cách "xóa nhanh" hợp pháp duy nhất)

Nếu sau khi đối chiếu, bạn phát hiện CIC ghi sai - ví dụ bạn chưa từng vay khoản đó, hoặc đã tất toán xong nhưng vẫn bị ghi nợ xấu - đây là trường hợp được giải quyết nhanh.

Quy trình khiếu nại (cập nhật tháng 6/2026, theo quy định CIC):

Bạn gửi yêu cầu đến CIC hoặc trực tiếp đến tổ chức tín dụng đã báo cáo. Có thể gửi qua hệ thống điện tử hoặc bằng văn bản, kèm đầy đủ tài liệu chứng minh sai sót.

Thời gian xử lý:

- Trong 5 ngày làm việc kể từ khi nhận khiếu nại: CIC thông báo đã tiếp nhận và yêu cầu bổ sung tài liệu nếu cần

- Trong 10 ngày làm việc kể từ khi nhận khiếu nại hợp lệ: CIC xem xét, điều chỉnh dữ liệu sai và thông báo cho bạn

Chi phí: Miễn phí hoàn toàn.

Xem phần tiếp theo để biết cần chuẩn bị hồ sơ gì.

Bước 3: Nếu thông tin ĐÚNG - tất toán đầy đủ và lấy giấy xác nhận

Nếu CIC ghi đúng - bạn thực sự có khoản quá hạn - việc cần làm đầu tiên là tất toán toàn bộ số tiền gốc, lãi và phí phạt còn lại.

Hai việc phải làm khi tất toán:

- Tất toán đầy đủ - gốc + lãi + phí phạt phát sinh. Không để sót bất kỳ khoản phụ nào vì ngân hàng sẽ tiếp tục báo cáo nếu còn dư.

- Xin giấy xác nhận tất toán bằng văn bản từ tổ chức tín dụng. Giấy này là bằng chứng pháp lý quan trọng - giữ lại cẩn thận. Nếu sau này CIC vẫn ghi nợ dù đã tất toán, đây là tài liệu để khiếu nại.

Từ ngày tất toán, đồng hồ đếm ngược thời gian lưu trữ của CIC bắt đầu chạy.

Bước 4: Chờ hết thời hạn lưu - và không phát sinh nợ xấu mới

Đây là giai đoạn nhiều người thấy bức bối nhất. Không có cách rút ngắn thời gian chờ - chỉ có thể chờ đúng thời hạn.

Thời hạn lưu trữ thông tin nợ tại CIC (cập nhật tháng 6/2026):

Thời hạn lưu nợ xấu tại CIC theo từng nhóm - Nguồn: VayNao.com tổng hợp theo quy định CIC, cập nhật tháng 6/2026

| Nhóm nợ | Mô tả | Thời hạn lưu sau tất toán |

|---|---|---|

| Nhóm 2 | Nợ cần chú ý (quá hạn 10-90 ngày) | Khoảng 12 tháng |

| Nhóm 3 | Nợ dưới tiêu chuẩn (quá hạn 90-180 ngày) | Tối đa 5 năm |

| Nhóm 4 | Nợ nghi ngờ (quá hạn 180-360 ngày) | Tối đa 5 năm |

| Nhóm 5 | Nợ có khả năng mất vốn (quá hạn trên 360 ngày) | Tối đa 5 năm |

Thời gian cụ thể theo từng nhóm và câu hỏi "bao lâu thì được xóa" được giải thích chi tiết tại bài nợ xấu bao lâu được xóa.

Trong thời gian chờ, điều quan trọng nhất là không phát sinh bất kỳ khoản quá hạn nào khác. Một khoản chậm trả mới sẽ làm đồng hồ đếm của khoản đó bắt đầu lại từ đầu, và ngân hàng sẽ càng khó chấp nhận hồ sơ của bạn hơn.

Bước 5: Xây lại tín dụng trong thời gian chờ

Thay vì ngồi chờ thụ động, bạn có thể chủ động xây hồ sơ tín dụng tích cực song song - để khi mốc xóa đến, hồ sơ của bạn đã sẵn sàng để vay lại.

Ba việc cụ thể có thể làm ngay:

- Mở thẻ tín dụng hạn mức thấp (nếu được chấp thuận) và thanh toán toàn bộ số dư đúng hạn mỗi tháng. Mỗi tháng thanh toán đúng hạn là một bản ghi tích cực trong CIC.

- Thanh toán đúng hạn tất cả các khoản hiện có - hóa đơn điện nước, các khoản vay còn lại. Không để bất kỳ thứ gì quá hạn trong giai đoạn này.

- Theo dõi CIC định kỳ để xác nhận khi thông tin nợ xấu được xóa và phát hiện sớm nếu có sai sót.

Hồ sơ khiếu nại CIC cần chuẩn bị những gì?

Nếu bạn thuộc trường hợp CIC ghi SAI (bước 2), đây là bộ tài liệu cần có khi nộp khiếu nại.

Tài liệu bắt buộc:

- Đơn khiếu nại ghi rõ: họ tên, số CCCD/CMND, tên tổ chức tín dụng, số hợp đồng, lý do cho rằng thông tin sai, yêu cầu cụ thể (điều chỉnh hoặc xóa)

- Bản sao CCCD/CMND còn hiệu lực

- Tài liệu chứng minh sai sót - đây là tài liệu quan trọng nhất, tùy từng trường hợp:

- Đã trả xong nhưng chưa cập nhật: giấy xác nhận tất toán từ ngân hàng

- Bị mạo danh vay: đơn tố cáo gửi công an, biên bản xác nhận của ngân hàng

- Lỗi nhập liệu của ngân hàng: tài liệu giao dịch gốc chứng minh không có khoản vay đó

Gửi đến đâu:

Bạn có thể chọn một trong hai nơi:

- CIC trực tiếp - qua hệ thống điện tử trên cic.gov.vn hoặc gửi văn bản đến địa chỉ CIC

- Tổ chức tín dụng đã báo cáo (ngân hàng, công ty tài chính) - đây thường là cách nhanh hơn vì họ là đơn vị biết rõ nhất tình trạng hợp đồng của bạn

Toàn bộ quy trình miễn phí. Nếu ai yêu cầu bạn trả tiền để nộp khiếu nại CIC, đó là dấu hiệu lừa đảo.

Cảnh báo: "Dịch vụ xóa nợ xấu nhanh" gần như chắc chắn là lừa đảo

NHNN và CIC đã nhiều lần cảnh báo: các dịch vụ quảng cáo "xóa nợ xấu CIC 100%", thu phí từ 5 đến 30 triệu đồng là lừa đảo. Không ai - kể cả nhân viên ngân hàng hay "người quen trong CIC" - có thể xóa thông tin nợ xấu ĐÚNG trước thời hạn. Đây là vi phạm pháp luật, không có người trong ngành nào dám làm. Đừng chuyển tiền cho bất kỳ ai hứa hẹn điều này.

Các dịch vụ này thường tiếp cận qua mạng xã hội, Zalo, Telegram với những lời hứa như:

- "Xóa nợ xấu trong 3-7 ngày làm việc"

- "Bao đậu hồ sơ vay sau khi xóa"

- "Có người trong CIC/ngân hàng hỗ trợ"

- "Không kết quả hoàn tiền 100%"

Cách nhận biết đơn giản: nếu họ yêu cầu đặt cọc hoặc trả trước bất kỳ khoản nào, đó là lừa đảo. Khiếu nại CIC hợp pháp hoàn toàn miễn phí - bạn không cần trả tiền cho ai để làm điều này.

Nếu bạn phát hiện dịch vụ như vậy, có thể báo cáo đến Ngân hàng Nhà nước Việt Nam hoặc cơ quan công an địa phương.

Sau khi nợ xấu được xóa - vay lại thế nào?

Khi CIC xóa thông tin nợ xấu (hoặc sau khi khiếu nại thành công), hồ sơ của bạn trở về trạng thái sạch. Nhưng ngân hàng không chỉ nhìn CIC - họ còn xem lịch sử giao dịch, thu nhập và tài sản.

Để tăng khả năng được duyệt khi vay lại:

- Chờ ít nhất 3-6 tháng sau khi CIC ghi nhận xóa trước khi nộp hồ sơ tín dụng lớn

- Ưu tiên vay tín chấp ở ngân hàng bạn đang có tài khoản lương - họ có thêm dữ liệu giao dịch của bạn

- Bắt đầu bằng hạn mức nhỏ (thẻ tín dụng, vay tiêu dùng nhỏ) để xây lại track record

Bài nợ xấu vay được ngân hàng nào tổng hợp các lựa chọn và điều kiện cụ thể cho từng trường hợp. Các yêu cầu cơ bản về thu nhập và tài liệu để vay tín chấp có tại bài điều kiện vay tín chấp.

Nợ xấu của bạn còn bao lâu nữa được xóa?

Xem thời hạn lưu trữ chính xác theo từng nhóm nợ (nhóm 2, 3, 4, 5) và tính thời điểm hồ sơ của bạn trở về trạng thái sạch.

Xem thời gian xóa nợ xấu theo nhómCâu hỏi thường gặp

Có thể tự mình khiếu nại CIC hay phải nhờ ngân hàng?

Bạn hoàn toàn có thể tự gửi khiếu nại trực tiếp đến CIC qua cổng điện tử cic.gov.vn, hoặc gửi đến ngân hàng đã báo cáo. Không cần nhờ ai, không mất phí. Thực tế, gửi thẳng đến ngân hàng thường được xử lý nhanh hơn vì họ nắm rõ hồ sơ hợp đồng của bạn.

Đã tất toán xong nhưng CIC vẫn ghi nợ xấu thì phải làm gì?

Đây là trường hợp thông tin sai - ngân hàng đã nhận tiền nhưng chưa cập nhật báo cáo lên CIC. Lấy giấy xác nhận tất toán từ ngân hàng, sau đó dùng giấy đó làm bằng chứng để khiếu nại. CIC có 10 ngày làm việc để xem xét và điều chỉnh. Hoàn toàn miễn phí.

Nợ xấu nhóm 3 tất toán xong phải chờ bao nhiêu năm?

Nợ nhóm 3, 4, 5 được lưu tối đa 5 năm kể từ ngày tất toán (cập nhật tháng 6/2026). Thời điểm cụ thể tính từ ngày ngân hàng xác nhận bạn đã trả hết, không phải ngày bạn bắt đầu quá hạn.

Tra cứu CIC có mất phí không, có ảnh hưởng đến điểm tín dụng không?

Tra cứu báo cáo tín dụng của chính mình qua app iCIC hoặc CIC Credit Connect miễn phí 1 lượt/năm đầu tiên, từ lượt thứ 2 trong năm mới thu phí. Việc tự tra cứu không ảnh hưởng đến điểm tín dụng của bạn - chỉ khi tổ chức tín dụng tra cứu lúc xét duyệt hồ sơ vay mới được ghi nhận.

Dịch vụ xóa nợ xấu có vi phạm pháp luật không, bị lừa thì khiếu nại đâu?

Các dịch vụ hứa xóa nợ xấu đúng là lừa đảo và vi phạm pháp luật. Nếu đã chuyển tiền cho dịch vụ như vậy, bạn có thể báo cáo đến Phòng Cảnh sát hình sự Công an tỉnh/thành phố nơi cư trú, hoặc Ngân hàng Nhà nước chi nhánh địa phương. Giữ lại toàn bộ bằng chứng: lịch sử chat, biên lai chuyển khoản, thông tin liên hệ của người nhận.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 26 tháng 6, 2026

Bài viết liên quan

Nợ xấu bao lâu được xóa? Thời gian xóa nợ nhóm 1-5 (2026)

Nợ xấu vay được ngân hàng nào? Lựa chọn thật theo nhóm 2026

Nợ xấu là gì? Cách kiểm tra, xóa nợ xấu và tối ưu hồ sơ tín dụng (2026)