Điều kiện vay tín chấp 2026: hồ sơ, thu nhập, lãi suất

Tổng hợp chi tiết điều kiện vay tín chấp 2026: độ tuổi, thu nhập tối thiểu, yêu cầu công việc, lịch sử tín dụng, hồ sơ cần chuẩn bị và mặt bằng lãi suất hiện nay.

Điều kiện vay tín chấp cơ bản năm 2026 gồm: từ 18 - 22 tuổi tùy đơn vị, CCCD còn hạn, và thu nhập từ 3 - 6 triệu đồng/tháng. Một số nơi như MAX by VIB không yêu cầu chứng minh thu nhập, trong khi ngân hàng như MB Bank đặt ngưỡng từ 6 triệu/tháng và cần hợp đồng lao động ít nhất 6 tháng. Bài viết này tổng hợp điều kiện thực tế từ 11 đơn vị để bạn biết mình đủ điều kiện ở đâu trước khi nộp hồ sơ. Nếu bạn đang cân nhắc các loại vay khác, hãy xem tổng hợp sản phẩm vay tiêu dùng trên VayNao.

4 điều kiện vay tín chấp cốt lõi

Dù vay ở công ty tài chính hay ngân hàng, bốn tiêu chí sau đây đều được xem xét. Mức yêu cầu cụ thể khác nhau theo từng đơn vị.

Độ tuổi

Hầu hết đơn vị yêu cầu từ 20 tuổi trở lên. Một số ngoại lệ: HD Saison chấp nhận từ 18 tuổi và cho vay đến 70 tuổi, trong khi Shinhan Finance và Cathay United Bank bắt đầu từ 21 - 22 tuổi. Giới hạn trên phổ biến nhất là 60 tuổi, trừ HD Saison (70 tuổi).

Thu nhập tối thiểu

Đây là tiêu chí phân hóa rõ nhất giữa các đơn vị. Công ty tài chính thường dễ tính hơn ngân hàng:

- Công ty tài chính: từ 3 triệu/tháng (SHB Finance, Lotte Finance) hoặc chỉ cần "có thu nhập ổn định" (FE Credit)

- Ngân hàng: MB Bank yêu cầu từ 6 triệu/tháng, Cathay United Bank từ 5 triệu/tháng

- Không cần chứng minh thu nhập: MAX by VIB, Home Credit (với khoản vay nhỏ)

Hồ sơ giấy tờ

CCCD còn hạn là yêu cầu chung của tất cả 11 đơn vị. Một số nơi bổ sung thêm:

- Hộ khẩu hoặc KT3: FE Credit

- Hợp đồng lao động: Shinhan Finance, SHB Finance, MB Bank

- Sao kê ngân hàng 3 tháng: Cathay United Bank, Lotte Finance, SHB Finance

- Tài khoản ngân hàng chính chủ: Home Credit, Mirae Asset

Điểm tín dụng CIC

Lịch sử tín dụng CIC ảnh hưởng trực tiếp đến việc hồ sơ được duyệt hay không. Phần riêng bên dưới giải thích chi tiết.

Bảng điều kiện vay tín chấp 11 đơn vị

Điều kiện vay tín chấp theo từng đơn vị - cập nhật tháng 6/2026 (Nguồn: VayNao.com)

| Đơn vị | Độ tuổi | Thu nhập tối thiểu | Hồ sơ cần thiết |

|---|---|---|---|

| FE Credit | 20 - 60 | Ổn định (không nêu mức cụ thể) | CCCD + hộ khẩu/KT3 |

| Home Credit | 20 - 60 | Không cần CM cho khoản nhỏ | CCCD + tài khoản ngân hàng |

| HD Saison | 18 - 70 | Có CM thu nhập | CCCD + không nợ xấu nhóm 3+ |

| MCredit | 20 - 60 | CM thu nhập hoặc nơi cư trú | CCCD |

| Shinhan Finance | 21 - 60 | Bảng lương 3 tháng gần nhất | CCCD + HĐLĐ |

| SHB Finance | 20 - 59 | Từ 3 triệu/tháng | CCCD + HĐLĐ hoặc sao kê |

| Mirae Asset | 20 - 60 | Có CM thu nhập | CCCD + tài khoản chính chủ |

| Lotte Finance | 20 - 60 | Từ 3 triệu/tháng | CCCD + sao kê/hóa đơn |

| Cathay United Bank | 22 - 60 | Từ 5 triệu/tháng | CCCD + sao kê 3 tháng |

| MAX by VIB | 22 - 60 | Không cần CM thu nhập | CCCD chip hoặc VNeID |

| MB Bank | Không công bố | Từ 6 triệu/tháng | HĐLĐ 6 tháng + không nợ xấu |

Lưu ý khi đọc bảng: "CM" = chứng minh, "HĐLĐ" = hợp đồng lao động. Điều kiện chính thức có thể thay đổi theo từng chiến dịch vay vốn của từng đơn vị.

Xem và so sánh điều kiện vay tín chấp chi tiết

Xem và so sánh điều kiện vay tín chấp chi tiếtĐiểm CIC ảnh hưởng thế nào đến hồ sơ vay tín chấp?

CIC (Trung tâm Thông tin Tín dụng Quốc gia) lưu lịch sử trả nợ của bạn. Mỗi khoản nợ được xếp vào một trong 5 nhóm:

- Nhóm 1: Nợ đủ tiêu chuẩn - trả đúng hạn hoặc quá hạn dưới 10 ngày

- Nhóm 2: Nợ cần chú ý - quá hạn 10 - 90 ngày

- Nhóm 3: Nợ dưới tiêu chuẩn - quá hạn 90 - 180 ngày

- Nhóm 4: Nợ nghi ngờ - quá hạn 180 - 360 ngày

- Nhóm 5: Nợ có khả năng mất vốn - quá hạn trên 360 ngày

Ngân hàng thường từ chối hồ sơ từ nhóm 2 trở lên. Công ty tài chính linh hoạt hơn, nhưng mỗi nơi có ngưỡng khác nhau:

HD Saison là đơn vị dễ tính nhất trong danh sách: chỉ yêu cầu không có nợ xấu nhóm 3 trở lên, nghĩa là nợ nhóm 2 vẫn có thể được duyệt. Đây là lựa chọn phù hợp nếu bạn có lịch sử trả nợ không hoàn hảo nhưng chưa ở mức nghiêm trọng.

MB Bank ở đầu kia: yêu cầu không có nợ xấu ở bất kỳ nhóm nào - khắt khe hơn mức trung bình của ngân hàng thương mại.

Kiểm tra điểm CIC miễn phí tại website CIC quốc gia (cic.gov.vn) hoặc qua app ngân hàng bạn đang dùng. Nên kiểm tra trước ít nhất 1 tuần so với ngày nộp hồ sơ để có thời gian xử lý nếu có sai sót.

Vay tín chấp không cần chứng minh thu nhập

Hai đơn vị trong danh sách không yêu cầu chứng minh thu nhập: MAX by VIB và Home Credit (cho khoản vay nhỏ).

MAX by VIB là sản phẩm nổi bật nhất theo hướng này. Điều kiện chỉ gồm CCCD chip hoặc VNeID, không cần bảng lương hay hợp đồng lao động. Phù hợp với người làm tự do, bán hàng online, hoặc có thu nhập từ nhiều nguồn không có giấy tờ chứng minh.

Home Credit áp dụng chính sách không cần chứng minh cho những khoản vay nhỏ, thường dưới 20 - 30 triệu đồng tùy chiến dịch.

Đánh đổi khi chọn sản phẩm không cần CM thu nhập:

- Hạn mức thấp hơn: MAX by VIB thường duyệt hạn mức ban đầu thấp hơn so với sản phẩm có CM thu nhập đầy đủ

- Lãi suất cao hơn: không có CM thu nhập đồng nghĩa rủi ro cao hơn với đơn vị cho vay - họ bù bằng lãi suất

- Kỳ hạn ngắn hơn: một số sản phẩm giới hạn kỳ hạn tối đa với hồ sơ không đầy đủ

Nếu bạn có thể cung cấp bằng chứng thu nhập dù không chính thức (sao kê tài khoản ngân hàng, hóa đơn bán hàng), hãy cung cấp - điều này thường giúp tăng hạn mức đáng kể.

Tính khoản vay phù hợp với thu nhập của bạn

Tính khoản vay phù hợp với thu nhập của bạnHồ sơ vay tín chấp cần chuẩn bị gì?

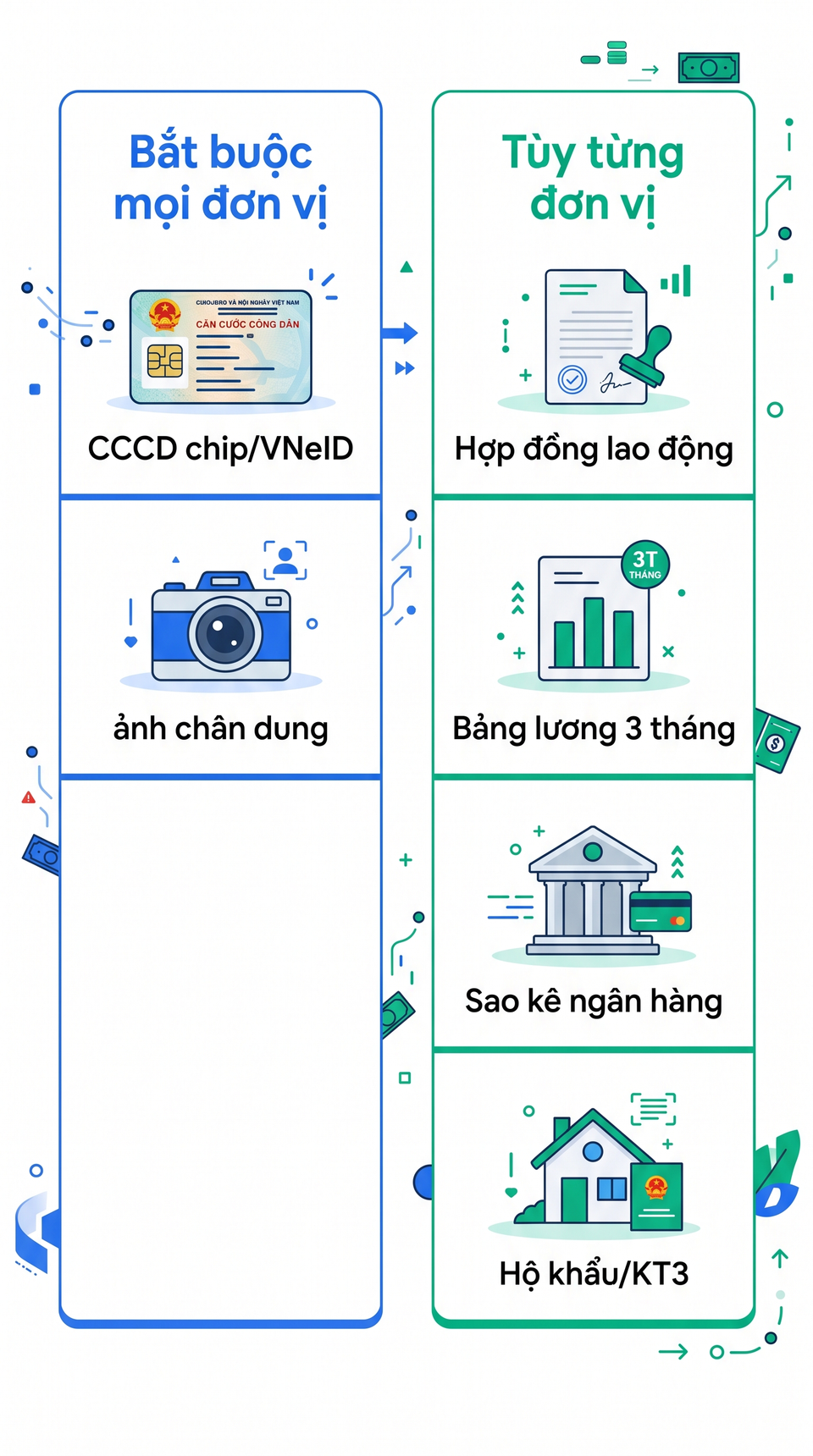

Giấy tờ bắt buộc (tất cả đơn vị)

- CCCD còn hạn (bản gốc để đối chiếu, bản chụp để nộp)

- Ảnh chân dung rõ nét (một số đơn vị yêu cầu chụp trực tiếp qua app)

Giấy tờ chứng minh thu nhập (tùy đơn vị)

- Hợp đồng lao động: bản gốc hoặc bản sao có xác nhận. Shinhan Finance và MB Bank yêu cầu HĐLĐ ít nhất 6 tháng tại công ty hiện tại

- Bảng lương 3 tháng gần nhất: in từ phần mềm kế toán có dấu công ty, hoặc slip lương bản cứng

- Sao kê tài khoản ngân hàng 3 tháng: thể hiện dòng tiền lương vào đều đặn. Cathay United Bank và Lotte Finance chấp nhận sao kê thay cho bảng lương

- Hóa đơn điện/nước: một số đơn vị chấp nhận hóa đơn tiện ích như bằng chứng cư trú thay cho hộ khẩu

Giấy tờ bổ sung (tăng tỷ lệ duyệt)

- Hộ khẩu hoặc KT3 (giấy xác nhận tạm trú KT3): FE Credit yêu cầu bắt buộc

- Giấy đăng ký xe, bìa bảo hiểm nhân thọ: không bắt buộc nhưng giúp tăng điểm tín nhiệm nội bộ

Vì sao hồ sơ bị từ chối và cách tăng tỷ lệ duyệt

Theo phân loại VayNao, các lý do từ chối phổ biến nhất chia làm hai nhóm: lý do có thể sửa được và lý do cần thời gian.

Lý do có thể sửa ngay

Thông tin không khớp: tên trên CCCD khác tên trên tài khoản ngân hàng hoặc HĐLĐ. Kiểm tra kỹ trước khi nộp.

Số điện thoại đã đăng ký khoản vay khác: nhiều đơn vị từ chối nếu số điện thoại đang liên kết với hồ sơ chưa thanh toán xong ở nơi khác. Dùng số điện thoại chính, không chia sẻ với người khác để đăng ký vay.

Hồ sơ thiếu: nộp thiếu một giấy tờ không phải từ chối vĩnh viễn - bổ sung đủ là được xem xét lại.

Lý do cần thời gian

Nợ xấu đang hoạt động: nếu đang có nợ xấu nhóm 3 - 5, cần tất toán và chờ CIC cập nhật (thường 3 - 6 tháng) trước khi nộp lại.

Quá nhiều hồ sơ bị từ chối gần đây: mỗi lần đơn vị tra cứu CIC của bạn đều để lại dấu vết. Nộp hồ sơ ở quá nhiều nơi trong thời gian ngắn làm giảm điểm tín dụng nội bộ. Nên chọn kỹ 2 - 3 đơn vị phù hợp nhất thay vì nộp đại trà.

Thu nhập không ổn định: nếu sao kê ngân hàng cho thấy thu nhập thất thường, hãy dùng tài khoản có dòng tiền đều đặn nhất.

Không nên nộp hồ sơ đồng loạt tại nhiều đơn vị cùng lúc. Mỗi lần tra cứu CIC đều được ghi lại. Nộp quá nhiều trong 30 ngày có thể làm giảm điểm tín dụng nội bộ và khiến các đơn vị tiếp theo nghi ngờ.

Nếu bạn chưa chắc đủ điều kiện ở đâu, hãy so sánh điều kiện vay tín chấp các ngân hàng và công ty tài chính để thu hẹp lựa chọn trước. Có thể xem thêm hướng dẫn vay tín chấp theo lương nếu bạn có nguồn thu nhập từ bảng lương cố định.

Câu hỏi thường gặp

Vay tín chấp cần điều kiện gì tối thiểu?

Tối thiểu bạn cần: CCCD còn hạn, từ 18 - 22 tuổi (tùy đơn vị), và thu nhập ổn định. Một số đơn vị như MAX by VIB không yêu cầu chứng minh thu nhập.

Vay tín chấp có cần chứng minh thu nhập không?

Tùy đơn vị. MAX by VIB chỉ cần CCCD chip hoặc VNeID. Home Credit không cần CM thu nhập cho khoản vay nhỏ. Các ngân hàng yêu cầu bảng lương hoặc sao kê 3 tháng. Không cần CM thu nhập thường đi kèm hạn mức thấp hơn và lãi suất cao hơn.

Nợ xấu có vay tín chấp được không?

Phụ thuộc vào nhóm nợ. HD Saison chấp nhận nợ nhóm 1 - 2 (quá hạn dưới 90 ngày). Hầu hết ngân hàng từ chối từ nhóm 2. Nếu đang có nợ xấu nhóm 3 - 5, cần tất toán và chờ CIC cập nhật 3 - 6 tháng.

Lãi suất vay tín chấp bao nhiêu một năm?

Công ty tài chính: thực tế 18 - 55%/năm (cập nhật tháng 6/2026) - dù quảng cáo thường ghi "từ 0.75%/tháng", đây là mức sàn marketing, rất ít khách được duyệt mức này. Ngân hàng: 14 - 20%/năm, rẻ hơn đáng kể. Lãi suất chính xác phụ thuộc vào kỳ hạn, hạn mức, và hồ sơ của bạn.

Nên vay tín chấp ngân hàng hay công ty tài chính?

Ngân hàng: lãi suất 14 - 20%/năm, điều kiện cao hơn (thu nhập từ 5 - 6 triệu/tháng, hợp đồng lao động dài hạn). Công ty tài chính: duyệt nhanh hơn, ít giấy tờ hơn, nhưng lãi suất thực tế 25 - 55%/năm - cao hơn ngân hàng rất nhiều.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 7 tháng 6, 2026