Vay tín chấp ngân hàng nào tốt nhất 2026? Lãi suất 8 bank

Tổng hợp, so sánh vay tín chấp 8 ngân hàng phổ biến năm 2026: điều kiện, hạn mức, lãi suất tham khảo, ưu nhược điểm và cách chọn gói vay phù hợp với thu nhập của bạn.

Lãi suất vay tín chấp tiền mặt thấp nhất tháng 6/2026 đến từ ngân hàng - không phải công ty tài chính như nhiều người nghĩ: VPBank từ 14%/năm, VIB và TPBank 16 - 18%/năm. Trong khi đó, các công ty tài chính quảng cáo "từ 0.75%/tháng" nhưng lãi thực tế phổ biến là 25 - 55%/năm. Bài viết so sánh 12 đơn vị với số liệu thực tế - không dùng mức sàn marketing - giúp bạn chọn đúng nơi vay.

Cảnh báo: lãi suất "từ X%" là chiêu marketing

Trước khi xem bảng so sánh, bạn cần hiểu điều này - vì nó ảnh hưởng trực tiếp đến số tiền bạn thực sự phải trả.

"Từ X%" là mức sàn dành cho khách hàng tốt nhất. Các công ty tài chính quảng cáo "từ 0.75%/tháng" hay ngân hàng quảng cáo "từ 4.99%/năm" - đây là mức chỉ dành cho 5 - 10% khách hàng có hồ sơ xuất sắc nhất: thu nhập rất cao, CIC hoàn hảo, làm cơ quan nhà nước hoặc doanh nghiệp lớn. Phần lớn người vay thông thường sẽ nhận mức cao hơn đáng kể.

Flat rate vs. lãi dư nợ giảm dần - hai cách tính khác nhau hoàn toàn. Một số công ty tài chính (Lotte Finance, SHB Finance) tính lãi trên dư nợ gốc ban đầu (flat rate) thay vì dư nợ còn lại. Ví dụ: Lotte công bố "bình quân 21.4%/năm" nhưng vì tính flat, lãi suất thực tế quy đổi tương đương khoảng 40 - 45%/năm theo phương pháp dư nợ giảm dần.

Cathay United Bank 0.8%/tháng KHÔNG áp dụng cho vay tiền mặt. Mức này là sản phẩm truyền thống không giải ngân tiền mặt. Nếu bạn vay tiền mặt qua app của Cathay, mức thực tế khoảng 40%/năm.

Trước khi ký hợp đồng, hãy hỏi thẳng: 'Lãi suất năm thực tế là bao nhiêu phần trăm? Tính theo dư nợ giảm dần hay dư nợ gốc?' Đây là quyền của người vay - đơn vị nào từ chối trả lời, hãy cân nhắc lại.

Bảng so sánh ngân hàng - vay tín chấp tiền mặt (cập nhật tháng 6/2026)

Ngân hàng là lựa chọn rẻ hơn cho vay tín chấp tiền mặt nếu bạn đủ điều kiện.

So sánh vay tín chấp ngân hàng tháng 6/2026 - lãi suất thực tế (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Ngân hàng | Lãi suất thực tế/năm | Hạn mức | Kỳ hạn | Ghi chú |

|---|---|---|---|---|

| VPBank | 14 - 20%/năm (phổ thông ~18%) | đến 500 tr | 6 - 60 tháng | Quảng cáo "từ 4.99%" là mức sàn marketing |

| TPBank | 16.5 - 17%/năm | đến 300 tr | đến 60 tháng | Ưu đãi 6.6% cố định 6 tháng đầu cho khách hàng tốt |

| VIB | 16 - 18%/năm | 50 - 600 tr | 12 - 60 tháng | "0.92%/tháng" là lãi cơ sở, không phải lãi vay thực tế |

| MB Bank | 17.6 - 20%/năm (phổ thông) | 20 - 500 tr | đến 60 tháng | 12.5%/năm cho viên chức; 9%/năm cho quân nhân |

Lãi suất tổng hợp từ website chính thức các đơn vị và các trang tham khảo (tima.vn, topi.vn, timo.vn), truy cập 09/06/2026.

Bảng so sánh công ty tài chính (cập nhật tháng 6/2026)

Phù hợp khi bạn không đủ điều kiện ngân hàng hoặc cần tiền rất nhanh - nhưng chi phí cao hơn đáng kể.

So sánh công ty tài chính cho vay tín chấp tháng 6/2026 (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Công ty tài chính | Lãi suất thực tế/năm | Hạn mức | Kỳ hạn | Lưu ý quan trọng |

|---|---|---|---|---|

| Home Credit | 9 - 49.5%/năm (phổ biến 25 - 40%) | 5 - 250 tr | 3 - 57 tháng | Sàn 0.75%/tháng là marketing; hầu hết khách nhận 25 - 40% |

| Shinhan Finance | 18 - 35%/năm | đến 300 tr | 12 - 48 tháng | Dải lãi tương đối hẹp, dễ dự đoán |

| SHB Finance | ~19 - 32%/năm danh nghĩa (flat) | 10 - 70 tr | 6 - 36 tháng | Tính dư nợ gốc - thực tế cao hơn ~1.6 - 2.7%/tháng |

| MCredit | ~21 - 38.6%/năm | 10 - 100 tr | 6 - 36 tháng | 1.76 - 3.22%/tháng dư nợ giảm dần |

| Lotte Finance | ~21.4%/năm danh nghĩa (flat, tương đương ~40-45% thực) | 20 - 100 tr | 6 - 84 tháng | Tính flat - trông rẻ hơn thực tế rất nhiều |

| Mirae Asset | 19 - 55%/năm | 10 - 100 tr | 6 - 36 tháng | Sàn 19% chỉ cho viên chức; phổ thông thường 30%+ |

| FE Credit | 20 - 69%/năm | 1 - 500 tr | 3 - 60 tháng | Mức tối đa gần trần pháp lý; khách thông thường 35 - 50% |

| HD Saison | Đến 59.9%/năm | Tùy sản phẩm | 6 - 36 tháng | Minh bạch nhất: công bố rõ trần 59.9%/năm |

Lãi suất tổng hợp từ website chính thức các đơn vị và các trang tham khảo (tima.vn, topi.vn, timo.vn), truy cập 09/06/2026.

Tính toán khoản vay của bạn với máy tính khoản vay VayNao

Dùng máy tính khoản vayLãi suất tháng và lãi suất năm - đừng để bị nhầm

Đây là điểm khác biệt quan trọng mà nhiều trang so sánh bỏ qua - và chính sự nhầm lẫn này khiến không ít người chọn sai nơi vay.

Lãi suất 1.5%/tháng KHÔNG phải là 1.5%/năm. Con số thực là 18%/năm (1.5% x 12 tháng).

Quy đổi lãi suất tháng sang năm - tham khảo (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Lãi suất/tháng | Tương đương/năm (dư nợ giảm dần) | Tham chiếu |

|---|---|---|

| 0.75% | 9%/năm | Home Credit (mức sàn marketing - rất ít khách đạt) |

| 1.0% | 12%/năm | Mức tham chiếu |

| 1.2% | 14.4%/năm | Mức tham chiếu |

| 1.5% | 18%/năm | Shinhan Finance (mức thấp) |

| 1.76% | 21.1%/năm | MCredit (mức thấp) |

| 2.0% | 24%/năm | Mức tham chiếu |

| 3.5% | 42%/năm | FE Credit/Home Credit (phổ biến với hồ sơ trung bình) |

| 4.99% | 59.9%/năm | HD Saison (mức trần công bố) |

Lưu ý thêm về flat rate: Nếu đơn vị nào đó nói "lãi 21%/năm" nhưng tính trên dư nợ gốc (flat), số tiền lãi thực tế bạn trả tương đương khoảng 38 - 42%/năm theo cách tính dư nợ giảm dần thông thường.

Lưu ý khi đọc quảng cáo: một số đơn vị hiển thị '1.2%' mà không ghi '/tháng' hoặc '/năm'. Nếu không rõ, hãy hỏi thẳng 'lãi suất năm là bao nhiêu phần trăm và tính theo phương pháp nào?' trước khi ký hợp đồng.

Muốn so sánh chính xác tổng chi phí giữa các khoản vay khác nhau, dùng máy tính lãi suất vay của VayNao - nhập số tiền và kỳ hạn, hệ thống sẽ tính tổng tiền lãi thực tế bạn phải trả.

Top lựa chọn theo nhu cầu - theo cách "Chọn"

Không có một đơn vị nào tốt nhất cho mọi người. Theo phân loại VayNao, đây là lựa chọn tối ưu theo từng mục tiêu cụ thể:

Lãi suất thấp nhất (vay tiền mặt thực tế)

VPBank (14 - 20%/năm), TPBank (16.5 - 17%/năm) và VIB (16 - 18%/năm) là những lựa chọn rẻ nhất cho vay tín chấp tiền mặt (cập nhật tháng 6/2026).

- VPBank: hạn mức đến 500 triệu, kỳ hạn đến 60 tháng - linh hoạt nhất trong nhóm ngân hàng

- TPBank: có ưu đãi 6.6% cố định 6 tháng đầu cho khách hàng tốt, sau đó về mức bình thường

- VIB: hạn mức cao nhất lên đến 600 triệu, phù hợp nhu cầu vay lớn

Phù hợp với: người có thu nhập ổn định từ 10 triệu/tháng trở lên, lịch sử tín dụng sạch, không cần tiền gấp trong ngày.

Hạn mức cao nhất

VIB cho vay tín chấp đến 600 triệu VNĐ, VPBank và MB Bank đến 500 triệu VNĐ - cao nhất trong danh sách được xác minh (cập nhật tháng 6/2026).

Phù hợp với: người cần vay số tiền lớn cho mục đích kinh doanh nhỏ, sửa chữa nhà, hoặc đầu tư. Lưu ý: hạn mức thực tế được phê duyệt phụ thuộc vào thu nhập và lịch sử tín dụng.

Duyệt nhanh nhất

Trong nhóm công ty tài chính: Home Credit duyệt trong 3 phút, FE Credit khoảng 30 phút (cập nhật tháng 6/2026).

Trong nhóm ngân hàng: VPBank duyệt trong ngày, MB Bank và VIB thường 1 - 2 ngày làm việc.

Phù hợp với: người cần tiền khẩn cấp. Nhưng hãy cân nhắc: duyệt nhanh ở công ty tài chính thường đi kèm lãi suất cao hơn đáng kể so với ngân hàng.

Kỳ hạn dài nhất - trả góp nhỏ nhất

VPBank, TPBank và MB Bank cho phép vay đến 60 tháng - dài nhất trong danh sách (cập nhật tháng 6/2026). Kỳ hạn dài giúp khoản trả hàng tháng thấp hơn, nhưng tổng tiền lãi sẽ cao hơn.

Ví dụ thực tế: vay 100 triệu VNĐ tại VPBank, lãi suất 18%/năm (mức phổ thông):

- Kỳ hạn 24 tháng: trả khoảng 5.0 triệu/tháng, tổng lãi ~19.6 triệu

- Kỳ hạn 60 tháng: trả khoảng 2.5 triệu/tháng, tổng lãi ~52 triệu

Xem thêm so sánh các sản phẩm vay tín chấp tại trang vay tín chấp VayNao

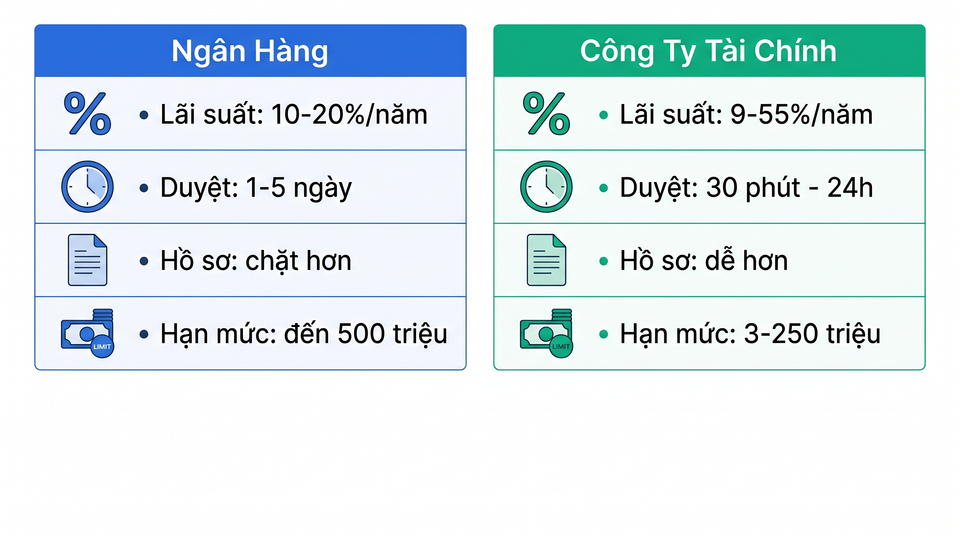

Xem so sánh vay tín chấpNgân hàng và công ty tài chính - khác gì nhau?

Đây là câu hỏi quan trọng trước khi bạn quyết định nộp hồ sơ ở đâu.

Ngân hàng vs Công ty tài chính cho vay tín chấp (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Tiêu chí | Ngân hàng (VPBank, TPBank, VIB, MB) | Công ty tài chính (FE Credit, Home Credit...) |

|---|---|---|

| Lãi suất thực tế | 14 - 20%/năm | 19 - 69%/năm (phổ biến 25 - 50%) |

| Điều kiện | Chặt (thu nhập ổn định, CIC sạch, hợp đồng lao động) | Dễ hơn (có thể chấp nhận CIC xấu nhẹ) |

| Hạn mức | Cao hơn (đến 500 - 600 tr) | Thường thấp hơn (5 - 300 tr) |

| Thời gian duyệt | Trong ngày đến 5 ngày làm việc | 30 phút - 24 giờ |

| Hồ sơ | Nhiều giấy tờ hơn | Ít giấy tờ hơn |

| Quảng cáo vs thực tế | "Từ 4.99%/năm" - thực tế 14 - 20% | "Từ 0.75%/tháng" - thực tế 25 - 55%/năm |

Nguyên tắc chung theo đánh giá VayNao: nếu bạn đủ điều kiện vay ngân hàng, hãy vay ngân hàng trước - lãi suất thấp hơn 2 - 3 lần so với công ty tài chính. Công ty tài chính phù hợp khi bạn cần tiền nhanh trong ngày hoặc chưa đủ điều kiện ngân hàng.

Bạn có thể tìm hiểu thêm về các sản phẩm vay tiêu dùng - một danh mục rộng hơn bao gồm cả vay tín chấp lẫn vay thế chấp tiêu dùng.

Ưu và nhược điểm từng nhóm

Không có sản phẩm nào hoàn hảo. Đây là đánh giá trung thực theo từng nhóm:

Nhóm ngân hàng (VPBank, TPBank, VIB, MB Bank)

Ưu điểm:

- Lãi suất thấp nhất thị trường cho vay tín chấp tiền mặt (14 - 20%/năm)

- Hạn mức cao (đến 500 - 600 triệu)

- Kỳ hạn dài đến 60 tháng

- Lãi suất ổn định, ít biến động theo hồ sơ

Nhược điểm:

- Điều kiện duyệt chặt: cần hợp đồng lao động dài hạn, bảng lương, CIC sạch

- Thời gian duyệt 1 - 5 ngày làm việc - không phù hợp khi cần tiền gấp

- Không phù hợp nếu bạn có điểm CIC yếu hoặc thu nhập không cố định

Nhóm công ty tài chính lãi tương đối thấp (Shinhan Finance, Home Credit mức sàn)

Ưu điểm:

- Duyệt nhanh hơn ngân hàng

- Yêu cầu hồ sơ ít hơn

- Phù hợp người không có hợp đồng lao động chính thức

Nhược điểm:

- Lãi suất thực tế 25 - 40%/năm cao hơn ngân hàng nhiều lần

- Mức sàn quảng cáo rất ít khách đạt được

- Hạn mức thấp hơn ngân hàng

Nhóm công ty tài chính duyệt nhanh (FE Credit, MCredit, HD Saison)

Ưu điểm:

- Duyệt trong vòng 30 phút đến 24 giờ

- Chấp nhận hồ sơ yếu hơn, CIC không hoàn hảo

- HD Saison minh bạch nhất về lãi suất tối đa

Nhược điểm:

- Lãi suất rất cao (20 - 69%/năm)

- Hạn mức thường chỉ 5 - 100 triệu

- Flat rate (Lotte, SHB) làm chi phí thực cao hơn con số quảng cáo nhiều

Cách chọn vay tín chấp phù hợp - 5 bước thực tế

Đánh giá VayNao cho thấy phần lớn người vay bỏ qua ít nhất 2 trong 5 bước này - và thường phải trả lãi cao hơn cần thiết.

Bước 1: Xác định số tiền và kỳ hạn cần vay

Đừng vay nhiều hơn cần. Hạn mức lớn nghe có vẻ tốt nhưng lãi suất thực tế sẽ tăng theo số tiền vay và kỳ hạn. Xác định con số cụ thể trước khi tìm kiếm - ví dụ "cần 50 triệu, trả trong 24 tháng".

Bước 2: Kiểm tra điểm CIC của bạn

Điểm CIC (lịch sử tín dụng) ảnh hưởng trực tiếp đến lãi suất bạn nhận được. Nếu điểm CIC tốt, bạn đủ điều kiện vay ngân hàng với lãi 14 - 20%/năm. Nếu CIC yếu, công ty tài chính sẽ là lựa chọn khả thi hơn. Đọc thêm hướng dẫn kiểm tra điểm CIC miễn phí để biết cách xem điểm của mình.

Bước 3: Tính toán khả năng trả nợ hàng tháng

Nguyên tắc an toàn: khoản trả hàng tháng không nên vượt quá 30 - 40% thu nhập. Nếu thu nhập bạn là 15 triệu/tháng, khoản trả nợ tối đa nên là 4.5 - 6 triệu/tháng.

Bước 4: So sánh tổng chi phí, không phải lãi suất tháng

Dùng máy tính lãi suất vay để tính tổng tiền lãi thực tế của từng lựa chọn. Ví dụ: vay 50 triệu trong 36 tháng tại 18%/năm vs 35%/năm có thể chênh nhau 25 - 30 triệu tổng lãi.

Bước 5: Đọc kỹ điều khoản phí phát sinh và cách tính lãi

Lãi suất thấp không có nghĩa là chi phí tổng thấp. Hỏi rõ: lãi tính theo dư nợ giảm dần hay dư nợ gốc? Có phí trả nợ trước hạn không (1 - 3% dư nợ)? Có phí quản lý hồ sơ hay yêu cầu mua bảo hiểm kèm theo không?

Tham khảo thêm bài viết vay tín chấp theo lương nếu bạn đang cân nhắc vay dựa trên hợp đồng lao động - điều kiện và hạn mức thường tốt hơn vay thông thường.

Xem tổng quan tất cả sản phẩm vay tại trang vay VayNao

Xem tất cả sản phẩm vayCâu hỏi thường gặp

Vay tín chấp ngân hàng nào lãi suất thấp nhất 2026?

Tháng 6/2026, vay tín chấp tiền mặt lãi thấp nhất đến từ ngân hàng: VPBank từ 14%/năm, VIB và TPBank 16 - 18%/năm. Các công ty tài chính quảng cáo "từ 0.75%/tháng" nhưng lãi thực tế phổ biến là 25 - 40%/năm.

Vay tín chấp không cần chứng minh thu nhập được không?

Một số công ty tài chính như Home Credit và FE Credit có thể duyệt với hồ sơ đơn giản hơn, không yêu cầu bảng lương cứng nhắc. Tuy nhiên lãi suất thường cao hơn nhiều so với ngân hàng (35 - 50%/năm so với 14 - 20%/năm).

Vay tín chấp và vay tiêu dùng khác nhau như thế nào?

Vay tín chấp là một loại vay tiêu dùng - nghĩa là vay không cần tài sản thế chấp, dựa trên uy tín và thu nhập của người vay. Vay tiêu dùng là khái niệm rộng hơn, bao gồm cả vay có tài sản bảo đảm dùng cho mục đích tiêu dùng cá nhân.

Tối đa vay tín chấp được bao nhiêu tiền?

Theo dữ liệu tháng 6/2026 được xác minh, VIB cho vay tín chấp cao nhất lên đến 600 triệu VNĐ. VPBank và MB Bank cho vay đến 500 triệu. Hạn mức thực tế được phê duyệt phụ thuộc vào thu nhập và lịch sử tín dụng của bạn.

Nên vay tín chấp ngân hàng hay công ty tài chính?

Nếu bạn có thu nhập ổn định và CIC tốt, ưu tiên vay ngân hàng vì lãi suất thấp hơn 2 - 3 lần (14 - 20%/năm so với 25 - 55%/năm của công ty tài chính). Công ty tài chính phù hợp khi cần tiền rất nhanh trong ngày hoặc hồ sơ không đủ điều kiện ngân hàng.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 6 tháng 6, 2026