Bùng ví trả sau có sao không? Hậu quả thật 2026

Bùng ví trả sau có sao không? Ví trả sau là khoản vay hợp pháp của ngân hàng/CTTC đứng sau: quá hạn thành nợ xấu CIC, bị nhắc nợ (kể cả người thân đã khai), có thể bị kiện dân sự. Cách xử lý đúng khi không đủ tiền trả.

Bùng ví trả sau khác hoàn toàn với việc “bùng” một app tín dụng đen, vì ví trả sau là khoản vay hợp pháp của ngân hàng, công ty tài chính đứng sau. Không trả nghĩa là bạn để khoản vay quá hạn, và hệ quả gồm ba tầng: bị ghi nợ xấu trên CIC theo nhóm nợ, bị nhắc nợ qua điện thoại và tin nhắn (kể cả số người thân đã khai khi đăng ký), và về lý thuyết có thể bị kiện dân sự đòi nợ theo Điều 466 Bộ luật Dân sự 2015. Bài này nói thẳng hậu quả thật và, quan trọng hơn, chỉ cách xử lý đúng khi bạn không đủ tiền trả - thương lượng, trả tối thiểu, hủy đúng cách - thay vì né tránh và gánh hậu quả nặng hơn.

Bùng ví trả sau khác gì bùng app tín dụng đen?

Điểm khác biệt cốt lõi: ví trả sau là khoản vay hợp pháp, còn app tín dụng đen là cho vay trái phép. Vì ví điện tử không được tự cho vay (Thông tư 40/2024/TT-NHNN), mỗi ví trả sau đều do một ngân hàng hoặc công ty tài chính được cấp phép đứng sau. Nghĩa là chủ nợ của bạn là một tổ chức chính danh, hoạt động hợp pháp, có đầy đủ quyền đòi nợ theo pháp luật.

Điều này thay đổi hoàn toàn “cuộc chơi” so với việc né một app cho vay lãi cắt cổ. Với ví trả sau, không trả không phải là “thắng” chủ nợ, mà là để lại một khoản vay quá hạn có hồ sơ rõ ràng: hợp đồng điện tử bạn đã đồng ý, thông tin định danh, và dữ liệu báo cáo về CIC. Chủ nợ hợp pháp có thể theo đuổi khoản này lâu dài.

Cần nói rõ để tránh hiểu lầm: cho đến giữa 2026, chưa có nhà cung cấp ví trả sau nào bị bắt hay khởi tố hình sự (khác với nhiều app tín dụng đen đã bị xử lý). Vì vậy bài này không “hù dọa” rằng bạn sẽ bị bắt. Nhưng hậu quả dân sự và tín dụng là có thật, và chúng bám theo bạn nhiều năm.

Ví trả sau là khoản vay hợp pháp của ngân hàng/công ty tài chính đứng sau. 'Bùng' không xóa được khoản nợ - nó chỉ biến khoản nợ đúng hạn thành khoản nợ quá hạn, kèm nợ xấu CIC và phí phạt cộng dồn. Không có ví trả sau phổ biến nào cho phép bạn 'xù' mà không để lại dấu vết.

Ba hậu quả thật khi không trả ví trả sau

Không trả ví trả sau dẫn tới ba hậu quả cụ thể, xếp theo mức độ ảnh hưởng lâu dài từ cao xuống thấp. Hiểu rõ từng cái giúp bạn thấy vì sao xử lý sớm luôn rẻ hơn né tránh.

Ba hậu quả khi không trả ví trả sau đúng hạn, cập nhật tháng 7/2026 (Nguồn: VayNao.com)

| Hậu quả | Diễn ra thế nào | Kéo dài bao lâu |

|---|---|---|

| Nợ xấu trên CIC | Quá hạn bị ghi nhóm nợ (nhóm 1 dưới 10 ngày đến nhóm 5 trên 360 ngày) | Nhóm 3-5 lưu 3-5 năm sau khi tất toán |

| Bị nhắc nợ | Ngân hàng/đối tác gọi điện, nhắn tin; có thể gọi số tham chiếu đã khai | Cho đến khi trả xong |

| Có thể bị kiện dân sự | Chủ nợ khởi kiện đòi nợ theo Điều 466 BLDS 2015 | Theo tiến trình vụ việc |

Nợ xấu trên CIC - hậu quả tốn kém nhất

Đây là hậu quả bám lâu và đắt nhất. Khoản ví trả sau quá hạn bị phân loại theo số ngày: nhóm 1 (dưới 10 ngày), nhóm 2 (10-90 ngày), nhóm 3 (91-180 ngày), nhóm 4 (181-360 ngày), nhóm 5 (trên 360 ngày). Từ nhóm 3 trở lên là nợ xấu thật sự và có thể chặn bạn vay mua nhà, mua xe, mở thẻ tín dụng trong 3-5 năm. Chi tiết cơ chế báo cáo xem tại ví trả sau có lên CIC không.

Bị nhắc nợ, kể cả người thân đã khai

Khi trễ hạn, ngân hàng hoặc đối tác đứng sau ví sẽ nhắc nợ qua điện thoại và tin nhắn. Đáng lưu ý, quy trình này có thể gọi cả số tham chiếu, số người thân mà bạn đã khai khi đăng ký ví. MoMo cho biết việc đòi nợ do đội chăm sóc khách hàng của đối tác tài chính thực hiện. Đây là quy trình nhắc nợ hợp lệ, không phải hành vi vi phạm - nhưng nó khiến người thân của bạn biết chuyện và gây phiền toái cho các mối quan hệ.

Cần phân biệt: nhắc nợ hợp lệ khác với đe dọa, bôi nhọ, khủng bố điện thoại - những hành vi này là vi phạm pháp luật dù bạn có nợ thật. Nếu gặp người tự xưng thu hồi nợ có hành vi vượt mức, xem cách nhận biết và xử lý tại giả danh đòi nợ.

Có thể bị kiện dân sự

Vì là khoản vay hợp pháp, chủ nợ có quyền khởi kiện dân sự để đòi nợ. Theo Điều 466 Bộ luật Dân sự 2015, bên vay có nghĩa vụ trả đủ nợ khi đến hạn. Trên thực tế, với khoản nhỏ, việc kiện ít xảy ra vì chi phí tố tụng, nhưng đây là quyền hợp pháp của chủ nợ và không thể loại trừ, nhất là khi khoản nợ lớn hoặc kéo dài.

Muốn hiểu bức tranh đầy đủ về việc 'bùng' một khoản vay hợp pháp nói chung - nợ xấu, bị nhắc nợ, rủi ro pháp lý và vì sao nó hiếm khi đáng - đọc bài tổng quan vay bùng có sao không. Ví trả sau chỉ là một dạng khoản vay hợp pháp trong bức tranh đó.

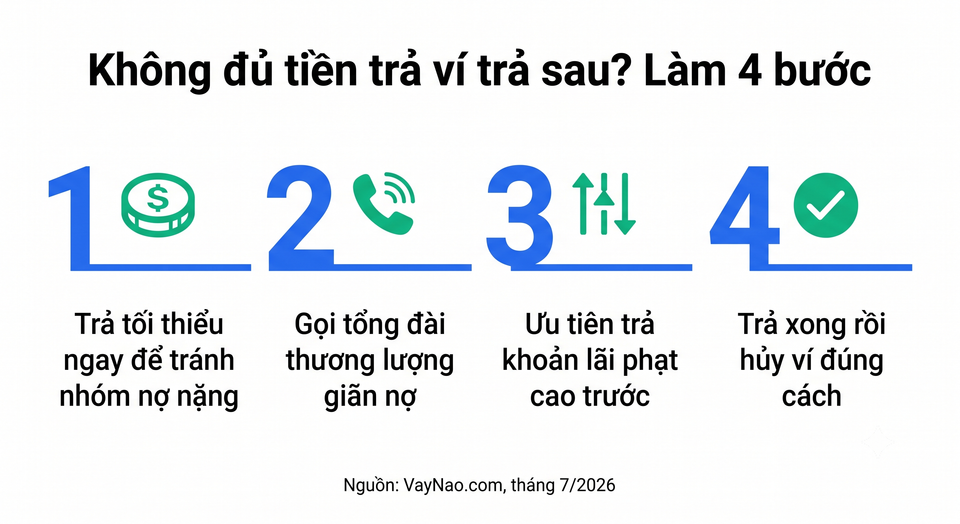

Cách xử lý đúng khi không đủ tiền trả

Nếu bạn đang không đủ tiền trả kỳ này, cách xử lý đúng là chủ động liên hệ và thương lượng, không phải im lặng bỏ mặc. Chủ nợ hợp pháp thường có phương án cho khách hàng gặp khó khăn, và xử lý sớm luôn giữ hồ sơ CIC của bạn ở nhóm nhẹ hơn. Dưới đây là các bước theo thứ tự ưu tiên.

- Trả tối thiểu hoặc trả một phần ngay khi có thể. Trả đúng hạn dù chỉ mức tối thiểu giúp tránh rơi vào nhóm nợ nặng. Phần còn lại vẫn phát sinh lãi, phí, nhưng bạn giữ được lịch sử tín dụng đỡ xấu hơn nhiều so với để quá hạn hoàn toàn.

- Chủ động liên hệ tổng đài để thương lượng. Gọi hotline của ví hoặc ngân hàng đứng sau, trình bày khó khăn và hỏi về phương án giãn nợ, gia hạn. Liên hệ trước khi quá hạn luôn dễ được hỗ trợ hơn khi đã trễ nhiều ngày.

- Ưu tiên trả khoản có lãi/phí phạt cao trước. Ví dụ, khoản Kredivo có lãi trễ hạn tới 5,25%/tháng nên được ưu tiên trả trước một khoản MoMo chỉ có phí dịch vụ cố định. Xem cách tính để biết khoản nào “đắt” hơn tại cách tính nợ vay app.

- Hủy ví đúng cách sau khi trả xong để tránh phát sinh tiếp. Nhiều ví không tắt được trong app. Ví dụ, hủy SPayLater phải gọi hotline 1900 1221. Chỉ hủy sau khi đã tất toán toàn bộ dư nợ, nếu không việc hủy có thể bị chặn.

Toàn cảnh hậu quả khi bùng một khoản vay hợp pháp

Xem toàn cảnh hậu quả và cách xử lý khi lỡ bùng một khoản vay hợp pháp

Đọc bài vay bùng có sao khôngNếu đã lỡ để quá hạn thì làm gì?

Nếu khoản ví trả sau đã quá hạn và bị ghi nợ xấu, việc cần làm là tất toán sớm nhất có thể rồi chờ hồ sơ phục hồi. Không có cách nào “xóa” nợ xấu ngay lập tức - chỉ có tất toán cộng với thời gian mới làm sạch được hồ sơ. Bất kỳ ai hứa “xóa nợ xấu ngay, chỉ cần đóng phí” đều là lừa đảo.

Trình tự hợp lý: trả hết dư nợ gốc, lãi và phí phạt; giữ lại biên lai, sao kê xác nhận đã tất toán; sau đó theo dõi hồ sơ CIC để biết khi nào nhóm nợ được cập nhật. Thời gian lưu thông tin nợ xấu tùy nhóm, thường 3-5 năm với nhóm 3-5 kể từ ngày trả xong. Quy trình chi tiết và cách theo dõi có tại cách xóa nợ xấu trên CIC.

Trong lúc chờ, đừng vay thêm khoản lãi cao để “đảo nợ” - đó là cách nhanh nhất đẩy bạn từ nhóm 2 xuống nhóm 4-5. Nếu thật sự cần một khoản vay có chi phí minh bạch để ổn định tài chính, so sánh kênh chính thức tại vay tín chấp ngân hàng nào tốt nhất thay vì phụ thuộc các khoản trả sau chồng chất.

Kết cục: bùng ví trả sau có đáng không?

Nói thẳng: bùng ví trả sau gần như không bao giờ đáng, vì bạn đánh đổi một khoản nợ nhỏ trước mắt lấy nợ xấu CIC nhiều năm và nguy cơ bị theo đuổi đòi nợ hợp pháp. Khoản vay không biến mất khi bạn phớt lờ - nó chỉ chuyển thành khoản quá hạn đắt hơn, kèm phí phạt cộng dồn và một “vết” tín dụng chặn bạn vay mua nhà, mở thẻ về sau.

So sánh đơn giản: trả trễ vài trăm nghìn có thể khiến bạn mất cơ hội vay khoản vài trăm triệu trong 3-5 năm tới. Đó là phép tính lỗ nặng. Nếu đang khó khăn, hãy chọn con đường chủ động - trả tối thiểu, thương lượng, tất toán dần - thay vì né tránh. Đây là cách duy nhất giữ hồ sơ tài chính của bạn còn cửa cho các mục tiêu lớn hơn.

Nguồn tham khảo:

- Không trả ví trả sau có bị ghi nợ xấu trên CIC - Cafef - truy cập 04/07/2026

- Hướng dẫn SPayLater - Trung tâm hỗ trợ Shopee - truy cập 04/07/2026

- Bộ luật Dân sự 2015, Điều 466 về nghĩa vụ trả nợ của bên vay - truy cập 04/07/2026

- Cú hích chiến lược của thị trường mua trước trả sau - Báo Đầu tư - truy cập 04/07/2026

Lưu ý: Thông tin trong bài viết mang tính chất tham khảo, cập nhật lần cuối tháng 7/2026. Đây không phải tư vấn pháp lý. Chính sách nhắc nợ, phí phạt, phân loại nợ và điều kiện của từng ví trả sau có thể thay đổi theo quy định của Ngân hàng Nhà nước và của tổ chức tín dụng đứng sau. Nếu gặp khó khăn về nợ, hãy liên hệ trực tiếp nhà cung cấp để được hỗ trợ.

Câu hỏi thường gặp

Bùng ví trả sau MoMo có bị làm sao không?

Có. Ví Trả Sau MoMo do TPBank đứng sau, nên không trả sẽ bị ghi nợ xấu trên CIC theo số ngày quá hạn, đồng thời bị nhắc nợ qua điện thoại và tin nhắn. MoMo cho biết việc đòi nợ do đội chăm sóc khách hàng của đối tác tài chính thực hiện. Khoản nợ không mất đi mà còn cộng thêm phí phạt.

Không trả ví trả sau có bị đi tù không?

Không. Nợ ví trả sau là quan hệ dân sự, không phải hình sự, nên không dẫn tới đi tù nếu bạn không có hành vi gian dối chiếm đoạt. Chủ nợ có thể kiện dân sự đòi nợ theo Điều 466 Bộ luật Dân sự 2015. Đến giữa 2026, chưa có nhà cung cấp ví trả sau nào bị khởi tố hình sự, khác với các app tín dụng đen.

Ví trả sau có kiện ra tòa không?

Về lý thuyết có. Vì là khoản vay hợp pháp, chủ nợ có quyền khởi kiện dân sự để đòi nợ. Thực tế với khoản nhỏ, việc kiện ít xảy ra do chi phí tố tụng, nhưng đây là quyền hợp pháp không thể loại trừ, nhất là khi nợ lớn hoặc kéo dài. An toàn nhất là thương lượng trả dần thay vì để chủ nợ phải khởi kiện.

Bị người thân gọi nhắc nợ ví trả sau, có phải vi phạm không?

Nhắc nợ qua số tham chiếu, người thân bạn đã khai khi đăng ký là một phần quy trình thu hồi nợ hợp lệ, không phải vi phạm. Tuy nhiên, nếu có hành vi đe dọa, bôi nhọ, khủng bố điện thoại thì đó là vi phạm pháp luật dù bạn có nợ thật. Xem cách phân biệt và xử lý tại bài giả danh đòi nợ của VayNao.

Không đủ tiền trả ví trả sau thì nên làm gì?

Chủ động liên hệ tổng đài để thương lượng giãn nợ, đồng thời trả tối thiểu hoặc trả một phần để tránh rơi vào nhóm nợ nặng. Ưu tiên trả khoản có lãi phạt cao trước (như Kredivo tới 5,25%/tháng). Tuyệt đối không vay lãi cao để đảo nợ, vì điều đó chỉ đẩy bạn xuống nhóm nợ sâu hơn.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 5 tháng 7, 2026