Lãi suất vay ngân hàng tháng 7/2026: dự báo và xu hướng

Lãi suất vay ngân hàng tháng 7/2026 nhiều khả năng đi ngang, khó giảm sâu sau khi NHNN nâng lãi suất OMO lên 4,5%/năm. Tổng hợp lãi vay mua nhà, tín chấp, kinh doanh và dự báo xu hướng.

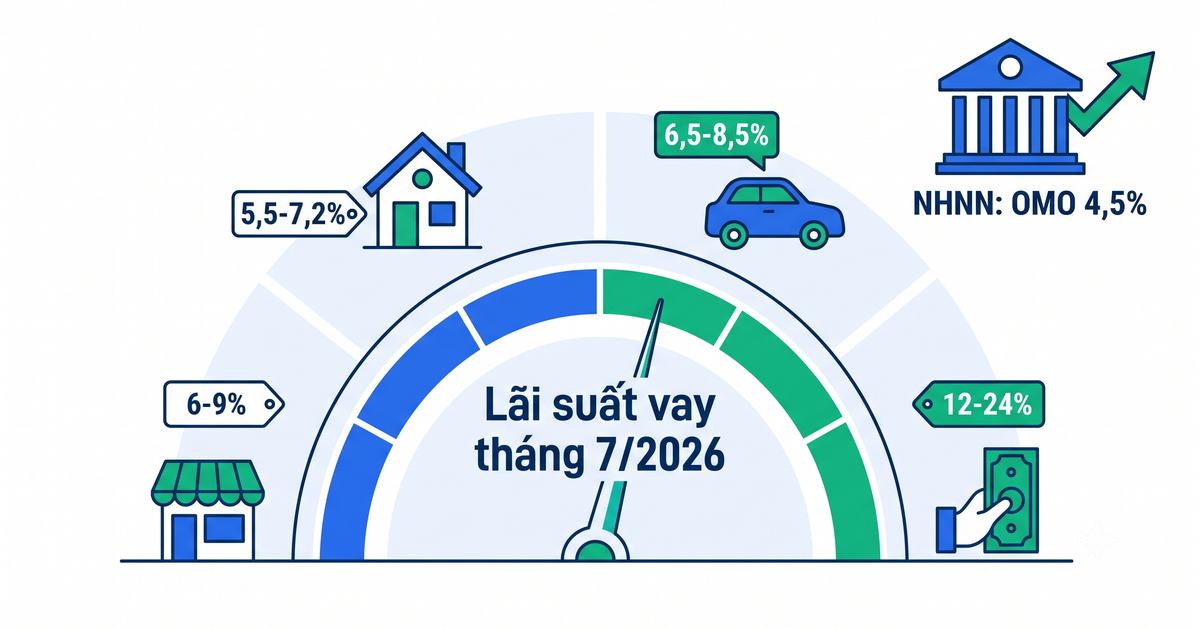

Lãi suất vay ngân hàng tháng 7/2026 nhiều khả năng giữ ở mặt bằng cao và khó giảm sâu, sau khi Ngân hàng Nhà nước (NHNN) nâng lãi suất OMO từ 4% lên 4,5%/năm - lần tăng đầu tiên kể từ tháng 5/2024 - và hàng loạt ngân hàng tăng lãi suất huy động trong tháng 6. Đây là phân tích dựa trên số liệu mới nhất đến giữa tháng 6/2026, kèm dự báo xu hướng cho tháng 7. Bài viết tổng hợp lãi suất vay mua nhà, vay tín chấp và vay kinh doanh hiện tại, đồng thời chừa sẵn khu vực cập nhật bảng lãi suất chính thức ngay khi các ngân hàng công bố đầu tháng 7.

Lãi suất vay ngân hàng tháng 7/2026 sẽ tăng hay giảm?

Theo phân tích của VayNào, lãi suất cho vay tháng 7/2026 nhiều khả năng đi ngang, khó giảm sâu trong ngắn hạn - dù NHNN liên tục phát tín hiệu muốn hạ lãi vay để hỗ trợ tăng trưởng. Đây là bước ngoặt đáng chú ý: sau khi giảm trong nửa đầu năm, mặt bằng lãi suất đã đảo chiều đi lên từ tháng 6. Có ba lý do chính.

Thứ nhất, chi phí vốn của ngân hàng đang tăng. Trong tháng 6/2026, ít nhất 4 ngân hàng (TPBank, BIDV, VCBNeo, ACB) đã tăng lãi suất huy động. Riêng ACB ngày 12/6 nâng mạnh lãi tiền gửi kỳ hạn 6-12 tháng lên 7,1 - 7,3%/năm. Khi lãi huy động đầu vào tăng, lãi cho vay đầu ra rất khó giảm theo.

Thứ hai, NHNN đang hút bớt thanh khoản. Ngày 10/6, NHNN hút ròng hơn 4.600 tỷ đồng khỏi hệ thống - tuần thứ hai liên tiếp - đồng thời nâng lãi suất OMO lên 4,5%/năm. Đây là tín hiệu điều hành thận trọng hơn, không nới lỏng như giai đoạn trước.

Thứ ba, tín dụng tăng nhanh hơn huy động. Đến hết tháng 5/2026, tín dụng toàn hệ thống tăng 5,71% trong khi huy động chỉ tăng 2,98% (theo SSI Research). Ngân hàng cho vay nhanh hơn tốc độ hút tiền gửi, đẩy tỷ lệ dư nợ trên vốn huy động (LDR) lên cao và buộc phải giữ lãi suất tiết kiệm hấp dẫn để cân đối nguồn vốn.

Tuy nhiên, không phải mọi tín hiệu đều theo hướng tăng. Công ty chứng khoán KBSV dự báo lãi suất cho vay sẽ hạ nhiệt rõ hơn trong hai quý cuối năm, giảm trung bình 0,5 - 1%/năm. SSI Research cho rằng lãi suất huy động sẽ duy trì mặt bằng hiện tại trước khi có thể giảm nhẹ vào cuối năm. Nói cách khác, áp lực tăng là ngắn hạn, còn kỳ vọng giảm rơi vào cuối quý 3 và quý 4.

Dự báo kịch bản lãi suất tháng 7 và nửa cuối 2026 - tổng hợp từ SSI Research và KBSV (cập nhật tháng 6/2026) - Nguồn: VayNao.com

| Kịch bản | Lãi suất huy động | Lãi suất cho vay | Khả năng xảy ra |

|---|---|---|---|

| Giữ mặt bằng | Đi ngang, vài ngân hàng nhích nhẹ | Đi ngang | Cao nhất |

| Giảm nhẹ cuối quý | Giảm 0,2 - 0,3% cuối năm | Giảm 0,5 - 1% (quý 3-4) | Trung bình |

| Tăng tiếp | Tăng 0,4 - 0,5% nửa cuối năm | Lãi thả nổi tăng theo | Thấp đến trung bình |

Với người đang có kế hoạch vay trong tháng 7, kịch bản dễ xảy ra nhất là lãi suất giữ nguyên so với tháng 6. Đừng kỳ vọng một đợt giảm mạnh ngay đầu tháng.

Lãi suất OMO là lãi suất NHNN cho các ngân hàng vay vốn ngắn hạn qua nghiệp vụ thị trường mở. Khi OMO tăng từ 4% lên 4,5%, chi phí vốn của ngân hàng tăng - đây là một trong những chỉ báo sớm cho thấy lãi suất cho vay khó giảm.

Bảng lãi suất vay ngân hàng theo loại hình (tháng 6/2026)

Dưới đây là mặt bằng lãi suất vay theo từng loại hình tính đến giữa tháng 6/2026. Lưu ý quan trọng: con số thấp nhất luôn là lãi ưu đãi cho 6-12 tháng đầu, sau đó chuyển sang lãi thả nổi cao hơn nhiều.

Lãi suất vay ngân hàng theo loại hình (cập nhật tháng 6/2026) - Nguồn: VayNao.com

| Loại vay | Lãi ưu đãi (6-12 tháng đầu) | Lãi sau ưu đãi / thả nổi | Ngân hàng có lãi thấp |

|---|---|---|---|

| Vay mua nhà (thế chấp) | 5,5 - 7,2%/năm | 9 - 11%/năm | OCB, MSB, BIDV, Vietcombank |

| Vay mua xe | 6,5 - 8,5%/năm | 10 - 12%/năm | BIDV, Agribank |

| Vay kinh doanh / SXKD | 6 - 9%/năm | 10 - 12%/năm | Agribank, MSB, OCB, Vietcombank |

| Vay tín chấp | 12 - 24%/năm (không cần thế chấp) | 16 - 24%/năm | Agribank, SHB, HDBank |

Khoảng cách giữa lãi ưu đãi và lãi thả nổi là điều người vay hay bỏ qua. Một khoản vay mua nhà bắt đầu ở 5,5%/năm nhưng sau 6-12 tháng có thể nhảy lên 10 - 11%/năm và biến động suốt 15-25 năm còn lại. Hãy tính chi phí trên toàn kỳ hạn, không chỉ năm đầu.

Bảng lãi suất chính thức tháng 7/2026 đang được cập nhật. Các ngân hàng thường công bố biểu lãi suất mới vào đầu tháng - VayNào sẽ bổ sung số liệu tháng 7 ngay tại mục này. Con số hiện tại là mới nhất tính đến giữa tháng 6/2026.

Tính trước số tiền trả hàng tháng với lãi suất hiện tại

Tính khoản vayLãi suất theo từng loại vay tháng 7/2026

Vay mua nhà: ưu đãi vẫn hấp dẫn, nhưng coi chừng lãi thả nổi

Lãi suất vay mua nhà ưu đãi hiện dao động 5,5 - 7,2%/năm cho 6-12 tháng đầu, với OCB và MSB ở nhóm thấp nhất (từ 5,5 - 5,7%/năm). Big 4 như Vietcombank, BIDV ở mức 6 - 7%/năm nhưng mạng lưới rộng và quy trình minh bạch hơn.

Dự báo tháng 7: lãi ưu đãi nhiều khả năng giữ nguyên vì các ngân hàng vẫn cạnh tranh mạnh để giải ngân bất động sản. Nhưng biên độ thả nổi có thể bị điều chỉnh tăng nhẹ theo chi phí vốn. Xem phân tích chi tiết tại lãi suất vay mua nhà 2026 và cơ chế lãi suất thả nổi vay mua nhà.

Vay tín chấp: lãi cao nhất, ít chịu tác động ngắn hạn

Vay tín chấp (không cần tài sản đảm bảo) có lãi suất cao nhất trong các loại vay: phổ biến 12 - 24%/năm, thấp nhất quanh 12%/năm dành cho khách hàng nhận lương qua ngân hàng. Agribank, SHB và HDBank thuộc nhóm lãi thấp.

Dự báo tháng 7: lãi vay tín chấp ít biến động theo tháng vì chủ yếu phụ thuộc hồ sơ tín dụng cá nhân hơn là chính sách điều hành. Chi tiết tại vay tín chấp ngân hàng nào tốt nhất.

Vay kinh doanh: nhóm được NHNN ưu tiên hạ lãi

Lãi vay kinh doanh và sản xuất kinh doanh hiện ở mức 6 - 9%/năm tùy tài sản đảm bảo, riêng vay nông nghiệp tại Agribank chỉ từ 5 - 6%/năm. Đây là nhóm NHNN ưu tiên hỗ trợ, nên có khả năng được hưởng lãi ưu đãi tốt nếu chính sách hạ lãi cuối năm thành hiện thực.

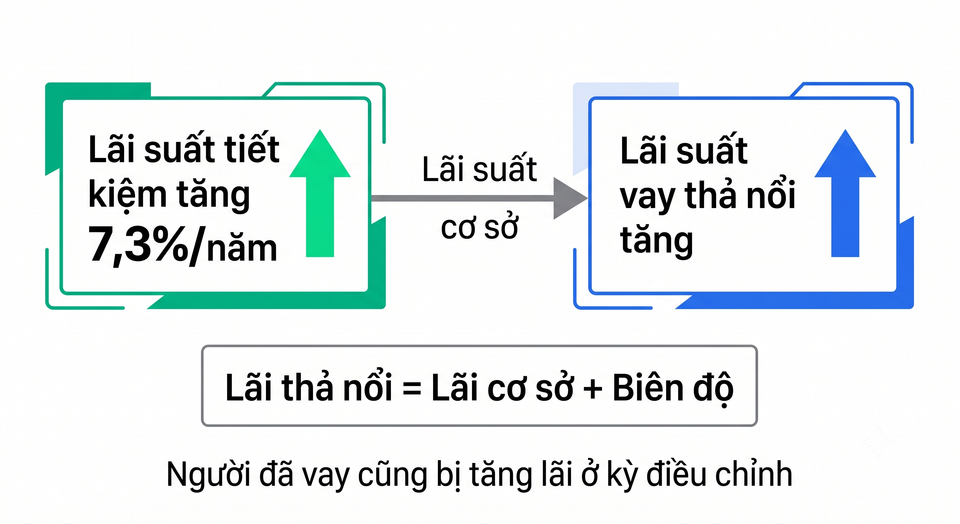

Lãi suất huy động tăng sẽ kéo lãi vay đi đâu?

Đây là mối liên hệ quan trọng nhất để dự đoán lãi vay. Lãi suất thả nổi của hầu hết khoản vay được tính theo công thức:

Lãi suất thả nổi = Lãi suất cơ sở + Biên độ

Lãi suất cơ sở thường chính là lãi suất huy động kỳ hạn 12-13 tháng của ngân hàng. Khi lãi tiết kiệm tăng - như đang diễn ra trong tháng 6 - lãi cơ sở tăng, kéo theo lãi thả nổi của những người đã vay cũng tăng ở kỳ điều chỉnh tiếp theo.

Trong tháng 6, lãi suất tiết kiệm cao nhất đã lên 7,7%/năm (HLBank online), nhiều ngân hàng tư nhân vượt 7%/năm cho kỳ hạn 6-12 tháng. Nếu xu hướng này kéo dài sang tháng 7, người vay mua nhà đang trong giai đoạn thả nổi nên chuẩn bị cho khả năng lãi suất nhích lên. Theo dõi diễn biến lãi huy động tại lãi suất tiết kiệm mới nhất.

Nếu bạn đang vay mua nhà với lãi thả nổi, hãy kiểm tra kỳ điều chỉnh lãi suất tiếp theo trong hợp đồng. Lãi huy động tăng trong tháng 6 có thể khiến khoản trả hàng tháng của bạn tăng ở kỳ điều chỉnh sắp tới.

Người vay nên làm gì trong tháng 7/2026?

Mặt bằng lãi suất đi ngang đến hơi tăng đặt người vay vào thế cần tính toán kỹ. Bốn việc nên làm:

1. Hỏi rõ biên độ thả nổi trước khi ký. Biên độ là phần cố định suốt kỳ vay và là thứ bạn có thể so sánh chắc chắn giữa các ngân hàng. Biên độ 3,5% luôn rẻ hơn 5% bất kể thị trường biến động ra sao.

2. Ưu tiên kỳ cố định dài hơn. Trong môi trường lãi suất có thể tăng, chọn gói cố định 12 tháng thay vì 6 tháng giúp bạn có thêm thời gian an toàn trước khi chuyển sang thả nổi.

3. Tính chi phí trên toàn kỳ hạn, không chỉ năm đầu. Một khoản vay 2 tỷ trong 20 năm, chênh 1% lãi suất tương đương 300 - 400 triệu tiền lãi. Dùng công cụ tính khoản vay để xem con số thực tế của bạn.

4. Canh thời điểm cuối quý. Cuối quý 3 (tháng 9), các ngân hàng thường đẩy mạnh giải ngân để đạt chỉ tiêu - cũng là lúc kỳ vọng giảm lãi của KBSV có thể bắt đầu phản ánh. Nếu chưa gấp, chờ thêm có thể có lợi.

Xem thêm tổng quan các sản phẩm vay tại trang vay hoặc so sánh ngân hàng cho vay mua nhà tại vay mua nhà ngân hàng nào tốt nhất.

Câu hỏi thường gặp

Lãi suất vay ngân hàng tháng 7/2026 tăng hay giảm?

Theo phân tích của VayNào, lãi suất vay tháng 7/2026 nhiều khả năng đi ngang, khó giảm sâu. Lý do: NHNN vừa nâng lãi suất OMO lên 4,5%/năm và nhiều ngân hàng tăng lãi huy động trong tháng 6. Kỳ vọng giảm lãi vay 0,5-1% rơi vào quý 3-4 theo dự báo của KBSV.

Lãi suất vay mua nhà thấp nhất hiện nay là bao nhiêu?

Lãi suất vay mua nhà ưu đãi thấp nhất giữa tháng 6/2026 khoảng 5,5%/năm (OCB, MSB) cho 6-12 tháng đầu. Sau kỳ ưu đãi, lãi chuyển sang thả nổi 9-11%/năm. Xem chi tiết tại lãi suất vay mua nhà 2026.

Vì sao NHNN muốn giảm lãi vay nhưng lãi suất vẫn khó giảm?

NHNN phát tín hiệu hạ lãi vay để hỗ trợ tăng trưởng, nhưng chi phí vốn ngân hàng đang tăng do lãi huy động tăng và thanh khoản bị hút bớt. Tín dụng tăng 5,71% nhanh hơn huy động 2,98%, khiến ngân hàng phải giữ lãi tiết kiệm cao, kéo theo lãi vay khó giảm trong ngắn hạn.

Lãi suất huy động tăng có ảnh hưởng đến khoản vay đang trả không?

Có. Lãi thả nổi bằng lãi cơ sở cộng biên độ, trong đó lãi cơ sở thường là lãi huy động 12 tháng của ngân hàng. Khi lãi tiết kiệm tăng như trong tháng 6/2026, lãi thả nổi của khoản vay cũ sẽ tăng ở kỳ điều chỉnh tiếp theo, thường 3-6 tháng một lần.

Có nên vay mua nhà trong tháng 7/2026 không?

Nếu cần thiết, lãi ưu đãi 5,5-7,2%/năm vẫn hấp dẫn. Nhưng nên chọn kỳ cố định dài (12 tháng), hỏi rõ biên độ thả nổi và tính chi phí trên toàn kỳ hạn. Nếu chưa gấp, cuối quý 3 có thể có lãi tốt hơn theo dự báo giảm lãi của các công ty chứng khoán.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 1 tháng 7, 2026