Lãi suất vay mua nhà 2026: ngân hàng nào thấp nhất?

Tổng hợp mặt bằng lãi suất vay mua nhà dự kiến năm 2026, cách so sánh giữa các ngân hàng và bí quyết chọn gói vay có chi phí thực sự thấp nhất, phù hợp với thu nhập của bạn.

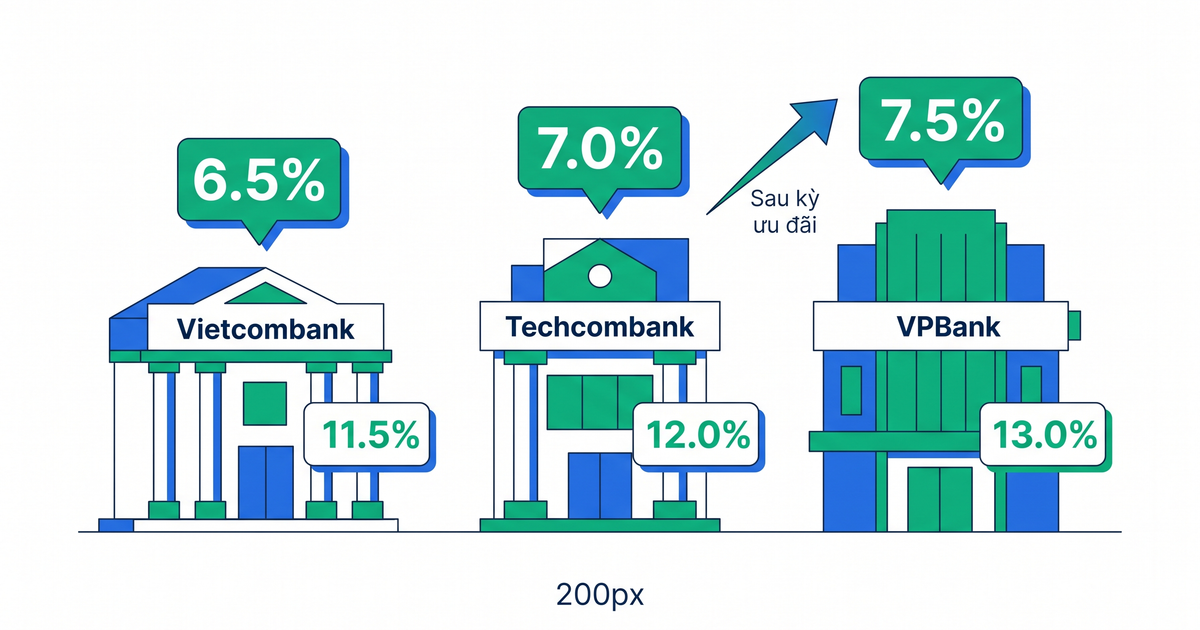

Lãi suất vay mua nhà 2026 thấp nhất hiện tại là 6.5%/năm từ Vietcombank, áp dụng trong 6 tháng đầu. Nhưng con số đó chỉ là phần nổi - sau kỳ ưu đãi, lãi suất thả nổi có thể chạm 11.5-13%/năm tùy ngân hàng. Bài viết này so sánh lãi suất thực tế của Vietcombank, Techcombank và VPBank, bao gồm cả lãi sau ưu đãi và ví dụ tính tổng chi phí cụ thể - để bạn biết mình thực sự trả bao nhiêu trong 20 năm.

Bảng lãi suất vay mua nhà 3 ngân hàng (cập nhật tháng 6/2026)

Theo phân loại VayNao, có ba ngân hàng được hỏi nhiều nhất khi tìm vay mua nhà trong tầm trung. Dưới đây là toàn bộ thông số quan trọng - không chỉ lãi ưu đãi mà cả lãi sau ưu đãi và LTV:

Lãi suất vay mua nhà các ngân hàng tháng 6/2026 (Nguồn: VayNao.com)

| Ngân hàng | Lãi ưu đãi | Kỳ cố định | Lãi sau ưu đãi | Hạn mức | LTV | Kỳ hạn |

|---|---|---|---|---|---|---|

| Vietcombank | 6.5%/năm | 6 tháng | đến 11.5% | 30 tỷ | 70% | 25 năm |

| Techcombank | 7.0%/năm | 12 tháng | đến 12.0% | 50 tỷ | 85% | 25 năm |

| VPBank | 7.5%/năm | 6 tháng | đến 13.0% | 20 tỷ | 75% | 20 năm |

Một vài điểm cần lưu ý ngay từ bảng này:

- Vietcombank có lãi ưu đãi thấp nhất (6.5%) nhưng kỳ cố định chỉ 6 tháng - ngắn hơn Techcombank.

- Techcombank cho vay đến 85% giá trị tài sản - mức LTV cao nhất trong ba ngân hàng, phù hợp nếu bạn ít vốn tự có.

- VPBank có lãi thả nổi cao nhất (đến 13%) và kỳ hạn ngắn hơn (20 năm), nên ít cạnh tranh nhất về chi phí dài hạn.

Bạn đang tìm hiểu thêm về vay mua nhà? Xem tổng quan tại trang vay mua nhà hoặc so sánh rộng hơn tại trang vay chung.

Tính khoản vay ngay với lãi suất thực tế

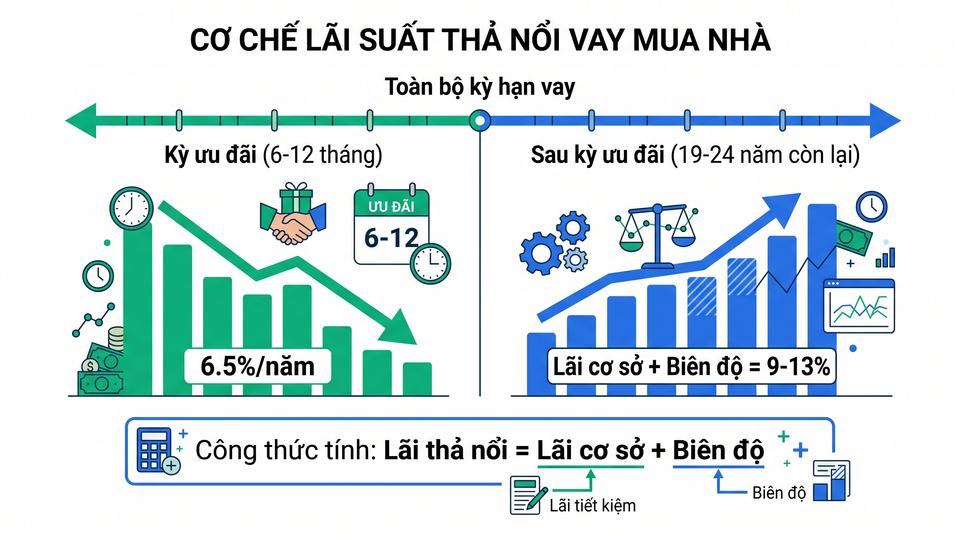

Tính khoản vay ngay với lãi suất thực tếLãi ưu đãi vs lãi thả nổi - đừng để bị lừa

Đây là điểm mấu chốt mà nhiều người vay bỏ qua khi so sánh ngân hàng.

Lãi suất ưu đãi (6.5% hay 7%) chỉ áp dụng trong kỳ cố định đầu tiên - thường là 6 hoặc 12 tháng. Hết kỳ đó, ngân hàng chuyển sang lãi suất thả nổi, tính theo công thức:

Lãi suất thả nổi = Lãi cơ sở + Biên độ

Lãi cơ sở thường là lãi suất huy động kỳ hạn 12 tháng của chính ngân hàng đó - và con số này thay đổi theo thị trường. Biên độ là phần cố định ngân hàng cộng thêm, thường từ 3.5% đến 5%.

Kết quả: khoản vay bắt đầu ở mức 6.5%, nhưng sau 6 tháng có thể là 10-11.5% và tiếp tục biến động trong suốt 20-25 năm còn lại.

Lãi suất ưu đãi chỉ chiếm 6-12 tháng trong tổng kỳ hạn 20-25 năm. 98% thời gian vay, bạn trả theo lãi thả nổi. Hãy hỏi ngân hàng biên độ thả nổi cụ thể trước khi ký hợp đồng.

Hiểu đúng cơ chế này quan trọng hơn so sánh lãi ưu đãi. Xem thêm phân tích chuyên sâu tại lãi suất thả nổi vay mua nhà.

Cách tính lãi suất thả nổi thực tế

Lấy Vietcombank làm ví dụ. Giả sử:

- Lãi cơ sở hiện tại (lãi huy động 12 tháng của VCB): 5.5%/năm

- Biên độ VCB áp dụng: 3.8%

- Lãi thả nổi = 5.5% + 3.8% = 9.3%/năm

Nếu lãi huy động tăng lên 6.5% (ví dụ do SBV điều chỉnh), lãi thả nổi tự động thành 10.3%.

Vì sao biên độ quan trọng hơn lãi ưu đãi?

Biên độ là phần duy nhất bạn có thể đàm phán và so sánh một cách chắc chắn. Lãi cơ sở thì ngân hàng nào cũng thay đổi theo thị trường - bạn không kiểm soát được. Nhưng nếu ngân hàng A cam kết biên độ 3.5% và ngân hàng B là 5%, thì dù thị trường biến động như thế nào, A vẫn rẻ hơn B 1.5%/năm.

Trên khoản vay 2 tỷ trong 20 năm, 1.5% lãi suất chênh lệch tương đương khoảng 300-400 triệu tiền lãi tổng cộng.

Dùng công cụ tính lãi suất vay để so sánh tác động cụ thể với số tiền vay của bạn.

So sánh tổng chi phí vay 2 tỷ trong 20 năm

Để thấy rõ sự khác biệt, Đánh giá VayNao cho thấy tính toán dưới đây với khoản vay 2 tỷ đồng, kỳ hạn 20 năm, trả góp đều hàng tháng:

So sánh tổng chi phí vay 2 tỷ đồng kỳ hạn 20 năm - tháng 6/2026 (Nguồn: VayNao.com)

| Vietcombank | Techcombank | VPBank | |

|---|---|---|---|

| Lãi ưu đãi | 6.5%/năm (6 tháng) | 7.0%/năm (12 tháng) | 7.5%/năm (6 tháng) |

| Lãi thả nổi giả định | 9.5%/năm | 10.0%/năm | 11.0%/năm |

| Trả hàng tháng (kỳ ưu đãi) | ~14.9 triệu | ~15.5 triệu | ~16.1 triệu |

| Trả hàng tháng (sau ưu đãi) | ~18.6 triệu | ~19.3 triệu | ~20.6 triệu |

| Tổng lãi ước tính (20 năm) | ~2.46 tỷ | ~2.58 tỷ | ~2.94 tỷ |

Lãi thả nổi trong bảng là ước tính dựa trên biên độ trung bình và lãi cơ sở hiện tại - con số thực tế sẽ biến động. Nhưng sự chênh lệch giữa các ngân hàng vẫn cho thấy xu hướng rõ ràng.

Chênh lệch tổng lãi giữa Vietcombank và VPBank trong ví dụ này là khoảng 480 triệu - gần bằng một phần tư khoản vay gốc.

Tính tổng chi phí vay với số tiền thực tế của bạn

Tính tổng chi phí vay với số tiền thực tế của bạnChọn ngân hàng theo nhu cầu cụ thể

Không có ngân hàng nào tốt nhất cho mọi người. Theo phân loại VayNao, mỗi ngân hàng phù hợp với một nhóm nhu cầu khác nhau:

Nếu bạn muốn lãi ưu đãi thấp nhất: Vietcombank

Vietcombank ở mức 6.5%/năm (cập nhật tháng 6/2026) - thấp nhất trong ba ngân hàng. Phù hợp nếu bạn có vốn tự có từ 30% trở lên và ưu tiên tiết kiệm trong năm đầu.

Nhược điểm: kỳ cố định chỉ 6 tháng, sau đó thả nổi ngay. LTV tối đa 70% - nếu tài sản trị giá 3 tỷ, ngân hàng chỉ cho vay tối đa 2.1 tỷ.

Nếu bạn ít vốn tự có: Techcombank

Techcombank cho vay đến 85% giá trị tài sản (cập nhật tháng 6/2026) - cao nhất trong ba ngân hàng. Có nghĩa là với căn nhà 3 tỷ, bạn chỉ cần có sẵn 450 triệu vốn tự có là đủ điều kiện vay.

Thêm vào đó, kỳ cố định 12 tháng dài hơn - bạn có thêm 6 tháng hưởng lãi thấp trước khi chuyển sang thả nổi.

Nhược điểm: lãi ưu đãi cao hơn Vietcombank 0.5%.

Nếu bạn cần hạn mức cao: Techcombank

Techcombank cũng dẫn đầu về hạn mức cho vay tối đa: 50 tỷ đồng (cập nhật tháng 6/2026). Phù hợp cho bất động sản giá trị cao hoặc người mua nhiều tài sản.

VPBank hạn chế ở 20 tỷ và kỳ hạn tối đa 20 năm - kém linh hoạt hơn.

Xem thêm phân tích điều kiện vay thế chấp sổ đỏ tại vay thế chấp sổ đỏ - điều kiện.

Lưu ý khi vay mua nhà 2026

Hỏi ngân hàng 5 câu này trước khi ký

1. Biên độ thả nổi là bao nhiêu? - Đây là con số quan trọng nhất. Yêu cầu ngân hàng nêu rõ trong hợp đồng, không chỉ qua lời nói.

2. Lãi cơ sở được tính theo công thức nào? - Một số ngân hàng dùng lãi suất huy động bình quân, một số dùng lãi kỳ hạn 6 tháng. Công thức khác nhau dẫn đến kết quả khác nhau.

3. Lãi suất điều chỉnh bao lâu một lần? - Thường là 3 tháng hoặc 6 tháng. Điều chỉnh càng thường xuyên, chi phí càng biến động.

4. Có phí trả nợ trước hạn không? - Nếu sau này tài chính tốt hơn và muốn trả sớm, phí này có thể lên đến 2-3% dư nợ còn lại.

5. Có bảo hiểm bắt buộc không? - Một số ngân hàng yêu cầu mua bảo hiểm nhân thọ hoặc bảo hiểm nhà, làm tăng chi phí thực tế.

Lãi suất huy động tại Việt Nam đang có xu hướng tăng nhẹ trong nửa đầu 2026. Nếu xu hướng này tiếp tục, lãi thả nổi vay mua nhà cũng sẽ tăng theo. Nên cân nhắc chọn kỳ cố định dài hơn (12 tháng) để có thêm thời gian chuẩn bị.

Thời điểm nào nên chốt vay?

Không có công thức cố định, nhưng hai tín hiệu thực tế đáng chú ý:

- Khi Ngân hàng Nhà nước phát tín hiệu giữ hoặc giảm lãi điều hành, ngân hàng thương mại thường giảm lãi cho vay sau 1-3 tháng.

- Cuối quý (tháng 3, 6, 9, 12) các ngân hàng thường đẩy mạnh cho vay để đạt chỉ tiêu - đây là thời điểm có thể đàm phán thêm về biên độ hoặc phí.

Tham khảo thêm so sánh tổng quan tại ngân hàng nào tốt nhất để vay mua nhà.

Câu hỏi thường gặp

Lãi suất vay mua nhà thấp nhất 2026 là bao nhiêu?

Lãi suất vay mua nhà thấp nhất tháng 6/2026 là 6.5%/năm từ Vietcombank, áp dụng trong 6 tháng đầu. Sau kỳ ưu đãi, lãi chuyển sang thả nổi từ 9-11.5%/năm tùy biên độ và lãi cơ sở tại thời điểm đó.

Lãi suất thả nổi vay mua nhà được tính như thế nào?

Lãi thả nổi = Lãi cơ sở + Biên độ. Lãi cơ sở là lãi huy động kỳ hạn 12 tháng của ngân hàng, điều chỉnh định kỳ 3-6 tháng/lần. Biên độ là phần cố định trong hợp đồng, thường từ 3.5% đến 5%. Biên độ thấp hơn đồng nghĩa chi phí vay dài hạn thấp hơn.

Techcombank hay Vietcombank tốt hơn khi vay mua nhà?

Phụ thuộc vào nhu cầu. Vietcombank phù hợp nếu bạn có vốn tự có từ 30% và muốn lãi ưu đãi thấp nhất (6.5%). Techcombank phù hợp hơn nếu bạn cần LTV cao (đến 85%), hạn mức lớn (đến 50 tỷ) hoặc kỳ cố định dài hơn (12 tháng).

Nên chọn kỳ cố định 6 tháng hay 12 tháng khi vay mua nhà?

Kỳ cố định 12 tháng thường an toàn hơn vì bạn có thêm 6 tháng hưởng lãi thấp để ổn định dòng tiền. Trong môi trường lãi suất đang tăng như nửa đầu 2026, kỳ cố định dài hơn giúp tránh rủi ro lãi tăng sớm.

Vay mua nhà cần bao nhiêu vốn tự có?

Tùy ngân hàng và tài sản thế chấp. Vietcombank yêu cầu vốn tự có tối thiểu 30% (LTV 70%), VPBank tối thiểu 25% (LTV 75%), Techcombank tối thiểu 15% (LTV 85%). Ngoài vốn tự có, cần chuẩn bị thêm các chi phí phát sinh: phí thẩm định, phí công chứng, bảo hiểm tài sản.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 6 tháng 6, 2026