Vay mua nhà ngân hàng nào tốt nhất 2026? Bảng so sánh

Phân tích chi tiết và bảng so sánh các gói vay mua nhà tốt nhất năm 2026: lãi suất, thời hạn vay, tỷ lệ cho vay, ưu đãi và điều kiện xét duyệt tại những ngân hàng lớn như Vietcombank, BIDV, VietinBank, Techcombank, MB, ACB…

Câu trả lời phụ thuộc vào tình huống của bạn: Vietcombank có lãi ưu đãi thấp nhất (6,5%/năm) và miễn phí xử lý hồ sơ; Techcombank cho vay tỷ lệ cao nhất (85% giá trị nhà) và hạn mức lớn nhất (50 tỷ), phù hợp người trả trước ít tiền; VPBank có điều kiện thu nhập thấp nhất (từ 7 triệu/tháng), phù hợp người mới đi làm. Bảng so sánh dưới đây tổng hợp 6 tiêu chí từ 3 ngân hàng lớn, cập nhật tháng 6/2026.

Bảng so sánh vay mua nhà 3 ngân hàng (cập nhật tháng 6/2026)

So sánh vay mua nhà: Vietcombank, Techcombank, VPBank (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Tiêu chí | Vietcombank | Techcombank | VPBank |

|---|---|---|---|

| Lãi suất ưu đãi | 6,5%/năm | 7,0%/năm | 7,5%/năm |

| Kỳ cố định | 6 tháng | 12 tháng | 6 tháng |

| Hạn mức vay | 30 tỷ | 50 tỷ | 20 tỷ |

| LTV (tỷ lệ vay/giá trị nhà) | 70% | 85% | 75% |

| Kỳ hạn tối đa | 25 năm | 25 năm | 20 năm |

| Phí xử lý hồ sơ | Miễn phí | 0,5% | Miễn phí |

| Thu nhập tối thiểu | 10 triệu/tháng | 8 triệu/tháng | 7 triệu/tháng |

Ghi chú: Lãi suất sau kỳ ưu đãi sẽ chuyển sang lãi suất thả nổi theo thị trường. Kiểm tra điều kiện cụ thể với từng ngân hàng trước khi nộp hồ sơ.

Nhìn vào bảng trên, không có ngân hàng nào "tốt nhất" tuyệt đối. Mỗi ngân hàng dẫn đầu ở một tiêu chí khác nhau. Phần tiếp theo phân tích từng ngân hàng để bạn biết mình thuộc nhóm nào.

Tính khoản vay của bạn với lãi suất thực tế

Tính khoản vay của bạn với lãi suất thực tếVietcombank - phù hợp ai?

Vietcombank có lãi suất ưu đãi thấp nhất trong ba ngân hàng: 6,5%/năm (cập nhật tháng 6/2026), kỳ cố định 6 tháng đầu. Phí xử lý hồ sơ miễn phí, hạn mức tối đa 30 tỷ đồng, LTV 70%.

Ưu điểm

- Lãi ưu đãi thấp nhất: 6,5%/năm, tiết kiệm đáng kể so với VPBank trong 6 tháng đầu

- Không mất phí xử lý hồ sơ - tiết kiệm ngay từ đầu

- Uy tín thương hiệu lớn, thủ tục rõ ràng, ít rủi ro thay đổi chính sách giữa chừng

Nhược điểm

- Yêu cầu thu nhập cao nhất: từ 10 triệu/tháng - nhiều người lao động trẻ bị loại ở điều kiện này

- LTV chỉ 70%: bạn phải trả trước ít nhất 30% giá trị căn nhà

- Kỳ cố định ngắn (6 tháng): lãi suất thả nổi sẽ áp dụng sớm hơn so với Techcombank

Phù hợp với: Người có thu nhập ổn định từ 10 triệu/tháng trở lên, đã tích lũy đủ 30% vốn tự có, muốn tiết kiệm chi phí lãi và phí ngay từ đầu. Đặc biệt phù hợp nếu bạn định tất toán hoặc trả nhanh trong vài năm đầu - lãi ưu đãi thấp sẽ có lợi hơn.

Với lãi suất 6,5%/năm, khoản vay 2 tỷ đồng trong 6 tháng đầu sẽ có lãi phát sinh khoảng 6,5 triệu/tháng - thấp hơn Techcombank khoảng 833.000 đồng mỗi tháng trong cùng kỳ. Dùng công cụ tính khoản vay để xem con số chính xác cho khoản vay của bạn.

Techcombank - phù hợp ai?

Techcombank cho vay đến 85% giá trị nhà (cập nhật tháng 6/2026) - tỷ lệ cao nhất trong ba ngân hàng. Lãi ưu đãi 7,0%/năm, kỳ cố định 12 tháng, hạn mức 50 tỷ đồng. Phí xử lý hồ sơ 0,5% tính trên số tiền vay.

Ưu điểm

- LTV 85%: trả trước ít hơn nhiều so với Vietcombank - chỉ cần 15% thay vì 30% giá trị nhà

- Kỳ cố định 12 tháng: bạn biết chính xác chi phí trong cả năm đầu, dễ lập kế hoạch tài chính

- Hạn mức 50 tỷ: phù hợp mua bất động sản giá cao hoặc căn hộ hạng sang

- Một số gói không yêu cầu chứng minh thu nhập cứng - linh hoạt hơn cho người thu nhập không đều

Nhược điểm

- Phí xử lý 0,5%: vay 2 tỷ mất 10 triệu tiền phí ngay khi giải ngân

- Lãi ưu đãi cao hơn Vietcombank 0,5 điểm phần trăm - tốn thêm tiền lãi trong năm đầu

- Hạn mức lớn có thể dẫn đến vay nhiều hơn mức cần thiết nếu không lập kế hoạch kỹ

Phù hợp với: Người chưa tích lũy đủ 30% vốn tự có nhưng có thu nhập đều đặn từ 8 triệu/tháng, hoặc cần mua nhà gấp trước khi giá tăng. Cũng phù hợp với nhà đầu tư bất động sản cần hạn mức lớn.

VPBank - phù hợp ai?

VPBank có điều kiện thu nhập thấp nhất: từ 7 triệu/tháng (cập nhật tháng 6/2026). Lãi ưu đãi 7,5%/năm, kỳ cố định 6 tháng, hạn mức 20 tỷ đồng, LTV 75%, không thu phí xử lý hồ sơ.

Ưu điểm

- Điều kiện thu nhập thấp nhất: 7 triệu/tháng, tiếp cận được nhiều người hơn

- LTV 75%: chỉ cần trả trước 25% - tốt hơn Vietcombank

- Miễn phí xử lý hồ sơ - không mất tiền ngay khi vay

- Thủ tục thường nhanh hơn, phù hợp trường hợp cần giải ngân gấp

Nhược điểm

- Lãi suất ưu đãi cao nhất trong ba ngân hàng: 7,5%/năm

- Kỳ hạn tối đa ngắn hơn: 20 năm thay vì 25 năm - khoản trả hàng tháng sẽ cao hơn

- Hạn mức 20 tỷ: không phù hợp mua bất động sản giá rất cao

Phù hợp với: Người mới đi làm, thu nhập chưa cao, hoặc người tự kinh doanh khó chứng minh thu nhập theo chuẩn ngân hàng lớn. Cũng phù hợp mua nhà giá vừa phải dưới 3 tỷ ở tỉnh thành.

Xem đầy đủ so sánh vay mua nhà các ngân hàng

Xem đầy đủ so sánh vay mua nhà các ngân hàngLTV là gì và vì sao quan trọng?

LTV (Loan-to-Value) là tỷ lệ giữa số tiền vay và giá trị tài sản đảm bảo. LTV 70% nghĩa là ngân hàng cho vay tối đa 70% giá trị căn nhà - bạn phải tự có phần còn lại.

Con số này ảnh hưởng trực tiếp đến bao nhiêu tiền bạn cần chuẩn bị trước khi vay.

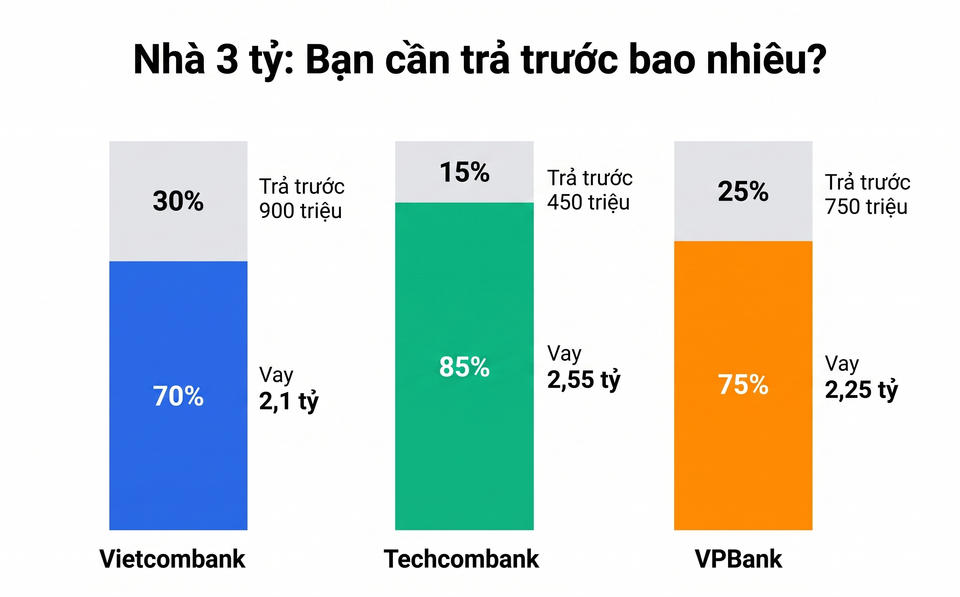

Ví dụ thực tế: Nhà 3 tỷ đồng

Ví dụ tính tiền trả trước với nhà trị giá 3 tỷ đồng (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Ngân hàng | LTV | Vay tối đa | Trả trước tối thiểu |

|---|---|---|---|

| Vietcombank | 70% | 2,1 tỷ | 900 triệu |

| VPBank | 75% | 2,25 tỷ | 750 triệu |

| Techcombank | 85% | 2,55 tỷ | 450 triệu |

Chênh lệch tiền trả trước giữa Vietcombank và Techcombank là 450 triệu đồng cho cùng một căn nhà 3 tỷ. Đây là khoản tiền nhiều gia đình mất 2 - 3 năm tích lũy.

Tuy nhiên, LTV cao hơn đồng nghĩa bạn vay nhiều hơn - khoản gốc lớn hơn, tổng lãi trả trong 20 - 25 năm sẽ nhiều hơn đáng kể. Bạn nên tính toán chi phí thực tế trên công cụ tính khoản vay trước khi quyết định. Để hiểu thêm về cách lãi suất thả nổi hoạt động sau kỳ ưu đãi, xem bài lãi suất thả nổi vay mua nhà là gì.

LTV cao giúp bạn vào được nhà sớm hơn, nhưng tổng lãi phải trả sẽ nhiều hơn. Với khoản vay 2,55 tỷ (Techcombank) thay vì 2,1 tỷ (Vietcombank), bạn trả thêm 450 triệu tiền gốc - cộng thêm lãi suất trên phần chênh lệch đó trong suốt thời gian vay.

Bảng quyết định: Nếu bạn... nên chọn...

Bảng quyết định chọn ngân hàng vay mua nhà theo tình huống (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Tình huống của bạn | Ngân hàng phù hợp | Lý do |

|---|---|---|

| Thu nhập từ 10 triệu/tháng, đã có 30% vốn tự có | Vietcombank | Lãi thấp nhất (6,5%), không mất phí hồ sơ |

| Chỉ có 15% vốn tự có, thu nhập 8 triệu/tháng trở lên | Techcombank | LTV 85%, vào nhà sớm hơn |

| Thu nhập 7 - 9 triệu/tháng, mua nhà dưới 3 tỷ | VPBank | Điều kiện thu nhập dễ nhất |

| Cần hạn mức trên 30 tỷ (bất động sản giá cao) | Techcombank | Hạn mức 50 tỷ |

| Muốn trả trong 20 năm, không cần 25 năm | VPBank hoặc Techcombank | Linh hoạt kỳ hạn |

| Tự kinh doanh, khó chứng minh thu nhập | Techcombank | Một số gói không cần CM thu nhập cứng |

Ngoài ba ngân hàng trên, bạn có thể mở rộng tìm hiểu các ngân hàng khác trong danh sách vay mua nhà toàn bộ ngân hàng của VayNao. Xem thêm tổng quan tất cả sản phẩm vay tại trang vay để so sánh thêm lựa chọn phù hợp. Điều kiện cụ thể như vay thế chấp sổ đỏ cũng ảnh hưởng đến ngân hàng nào sẽ duyệt hồ sơ của bạn.

Để so sánh thêm các mức lãi suất đang được áp dụng, xem bài lãi suất vay mua nhà 2026 - cập nhật hằng tháng.

Câu hỏi thường gặp

Ngân hàng nào cho vay mua nhà lãi suất thấp nhất 2026?

Theo dữ liệu tháng 6/2026, Vietcombank có lãi suất ưu đãi thấp nhất: 6,5%/năm trong 6 tháng đầu. Tuy nhiên điều kiện thu nhập yêu cầu từ 10 triệu/tháng và LTV chỉ 70%.

LTV 85% của Techcombank có nghĩa là gì?

LTV 85% nghĩa là Techcombank cho bạn vay tối đa 85% giá trị căn nhà. Ví dụ nhà 3 tỷ, bạn chỉ cần trả trước 450 triệu (15%), còn 2,55 tỷ ngân hàng cho vay. So với Vietcombank LTV 70%, bạn tiết kiệm được 450 triệu vốn tự có khi mua cùng căn nhà.

Vay mua nhà cần điều kiện gì?

Ba điều kiện cơ bản: (1) Thu nhập ổn định - từ 7 triệu/tháng tùy ngân hàng; (2) Tài sản đảm bảo là bất động sản (sổ đỏ/sổ hồng); (3) Lịch sử tín dụng sạch (không nợ xấu CIC).

Phí xử lý hồ sơ vay mua nhà là bao nhiêu?

Vietcombank và VPBank miễn phí xử lý hồ sơ. Techcombank thu 0,5% số tiền vay - ví dụ vay 2 tỷ mất 10 triệu tiền phí. Ngoài phí xử lý, còn có phí công chứng, phí thẩm định tài sản và phí bảo hiểm nhân thọ (bắt buộc ở một số gói vay).

Lãi suất sau kỳ ưu đãi vay mua nhà là bao nhiêu?

Sau kỳ ưu đãi (6 - 12 tháng tùy ngân hàng), lãi suất chuyển sang thả nổi theo thị trường. Mức thực tế thường dao động 10 - 12%/năm tùy từng ngân hàng và thời điểm. Đây là yếu tố quan trọng nhất ảnh hưởng đến chi phí dài hạn.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 7 tháng 6, 2026