Lãi suất tiết kiệm tháng 6/2026 - Top ngân hàng lãi suất cao nhất

Cập nhật lãi suất tiết kiệm tháng 6/2026 tại 20 ngân hàng, top 5 ngân hàng lãi suất cao nhất, so sánh Big 4 với ngân hàng tư nhân, kỳ hạn nào đang có lãi tốt nhất và ví dụ gửi 100 triệu được bao nhiêu tiền lãi.

Lãi suất tiết kiệm tháng 6/2026 cao nhất là 7,7%/năm từ Hong Leong Bank (HLBank) khi gửi online kỳ hạn 12 tháng. Tại quầy, HLBank cũng dẫn đầu với 7,3%/năm cho kỳ hạn 6 và 12 tháng. Mặt bằng lãi suất huy động đã hạ nhiệt nhẹ so với đầu năm sau chỉ đạo của Ngân hàng Nhà nước, nhưng nhiều ngân hàng tư nhân vẫn duy trì mức lãi suất trên 7%/năm cho các kỳ hạn dài.

Bảng lãi suất tiết kiệm tháng 6/2026 - 20 ngân hàng

Dưới đây là bảng tổng hợp lãi suất tiết kiệm tại quầy của 20 ngân hàng phổ biến nhất, sắp xếp theo lãi suất kỳ hạn 12 tháng từ cao xuống thấp.

Lãi suất tiết kiệm tại quầy (%/năm) - 20 ngân hàng (cập nhật tháng 5/2026)

| Ngân hàng | KKH | 1 tháng | 3 tháng | 6 tháng | 12 tháng | 24 tháng |

|---|---|---|---|---|---|---|

| HLBank | 0,00 | 4,55 | 4,75 | 7,30 | 7,30 | 7,00 |

| BacABank | 0,20 | 4,55 | 4,70 | 6,85 | 6,90 | 6,70 |

| PGBank | 0,10 | 4,50 | 4,60 | 7,10 | 6,70 | 7,20 |

| VIB | 0,10 | 4,75 | 4,75 | 5,70 | 7,00 | 6,50 |

| SaigonBank | 0,10 | 4,55 | 4,60 | 6,30 | 6,70 | 6,50 |

| OCB | 0,10 | 4,55 | 4,65 | 6,10 | 6,70 | 6,50 |

| BVBank | 0,10 | 4,50 | 4,55 | 6,00 | 6,65 | 6,50 |

| LPBank | 0,10 | 4,50 | 4,50 | 6,10 | 6,50 | 6,80 |

| HDBank | 0,10 | 4,45 | 4,50 | 6,00 | 6,50 | 6,40 |

| SHB | 0,20 | 4,50 | 4,55 | 5,80 | 6,50 | 6,40 |

| MBBank | 0,05 | 4,50 | 4,50 | 5,80 | 6,40 | 6,50 |

| NCB | 0,20 | 4,50 | 4,75 | 5,70 | 6,30 | 6,20 |

| Eximbank | 0,10 | 4,50 | 4,70 | 5,80 | 6,30 | 6,10 |

| Sacombank | 0,10 | 4,50 | 4,50 | 5,70 | 6,20 | 6,10 |

| VPBank | 0,10 | 4,30 | 4,40 | 6,10 | 6,10 | 6,00 |

| TPBank | 0,10 | 4,40 | 4,65 | 5,50 | 6,00 | 6,00 |

| Techcombank | 0,05 | 4,10 | 4,30 | 5,40 | 5,90 | 5,80 |

| Vietcombank | 0,10 | 2,10 | 2,40 | 3,50 | 5,90 | 6,00 |

| BIDV | 0,10 | 2,10 | 2,40 | 3,50 | 5,90 | 6,00 |

| VietinBank | 0,10 | 2,10 | 2,40 | 3,50 | 5,90 | 6,00 |

| Agribank | 0,10 | 2,10 | 2,40 | 3,50 | 5,90 | 6,00 |

Tổng hợp từ website ngân hàng, cập nhật tháng 5/2026

Ghi chú: KKH = Không kỳ hạn. Lãi suất áp dụng cho tiền gửi VND, lĩnh lãi cuối kỳ. Một số ngân hàng có mức lãi suất khác nhau tùy số tiền gửi. Lãi suất có thể thay đổi mà không cần báo trước.

Bạn muốn tính chính xác số tiền lãi nhận được? Dùng công cụ tính lãi suất tiết kiệm của VayNào để so sánh nhanh giữa các ngân hàng.

Top 5 ngân hàng lãi suất tiết kiệm cao nhất tháng 6/2026

1. Hong Leong Bank (HLBank) - lãi suất cao nhất thị trường

HLBank tiếp tục giữ vị trí dẫn đầu bảng lãi suất tiết kiệm trong tháng 6/2026 với mức lãi suất vượt trội so với phần còn lại của thị trường.

Lãi suất nổi bật (cập nhật tháng 5/2026):

- Tại quầy: 7,3%/năm cho kỳ hạn 6 và 12 tháng

- Online: 7,7%/năm cho kỳ hạn 12 tháng, 7,6%/năm cho kỳ hạn 6 tháng

- Kỳ hạn 3 tháng online: 4,75%/năm

Số tiền gửi tối thiểu: 10.000.000 VNĐ

Ưu điểm:

- Lãi suất cao nhất thị trường, đặc biệt kênh online

- Gửi online đơn giản qua app HLB Connect

Nhược điểm:

- Mạng lưới chi nhánh ít hơn nhiều so với các ngân hàng nội địa lớn

- Là ngân hàng 100% vốn nước ngoài (Malaysia) nên một số người chưa quen

HLBank là ngân hàng 100% vốn nước ngoài thuộc tập đoàn Hong Leong Group (Malaysia). Tiền gửi tại HLBank vẫn được Bảo hiểm Tiền gửi Việt Nam bảo vệ tối đa 125 triệu VNĐ/người/tổ chức, tương tự các ngân hàng trong nước.

2. LPBank - lãi suất online vượt trội

LPBank (trước đây là LienVietPostBank) là lựa chọn đáng chú ý cho ai muốn gửi tiết kiệm online với lãi suất cao.

Lãi suất nổi bật (cập nhật tháng 5/2026):

- Online: 7,4%/năm cho kỳ hạn 12 tháng

- Online: 7,3%/năm cho kỳ hạn 6 tháng, 7,2%/năm cho 24 tháng

- Tại quầy: 6,5%/năm cho kỳ hạn 12 tháng, 6,8%/năm cho 24 tháng

Số tiền gửi tối thiểu: 1.000.000 VNĐ (online)

Ưu điểm:

- Lãi suất online thuộc top đầu thị trường

- Mạng lưới rộng nhờ hệ thống bưu điện

- Số tiền gửi tối thiểu thấp, phù hợp người mới bắt đầu

Nhược điểm:

- Chênh lệch lớn giữa lãi suất online và tại quầy (0,5 - 0,9%)

- App mobile đôi khi chưa mượt bằng các ngân hàng lớn

3. SHB - lãi suất kỳ hạn 6 tháng hàng đầu

SHB nổi bật với lãi suất online cạnh tranh, đặc biệt ở kỳ hạn 6 tháng.

Lãi suất nổi bật (cập nhật tháng 5/2026):

- Online: 7,7%/năm cho kỳ hạn 6 tháng

- Tại quầy: 6,5%/năm cho kỳ hạn 12 tháng

- Kỳ hạn 3 tháng: 4,55%/năm

Số tiền gửi tối thiểu: 1.000.000 VNĐ

Ưu điểm:

- Lãi suất 6 tháng online rất cao - phù hợp ai muốn gửi trung hạn

- Mạng lưới chi nhánh rộng trên toàn quốc

- App SHB Mobile hiện đại, dễ sử dụng

Nhược điểm:

- Lãi suất tại quầy thấp hơn đáng kể so với online

- Lãi suất kỳ hạn dài (24 tháng) không quá nổi bật

4. MBBank - ổn định và tiện lợi

MBBank kết hợp lãi suất cạnh tranh với trải nghiệm số hàng đầu qua app MBBank.

Lãi suất nổi bật (cập nhật tháng 5/2026):

- Online: 7,5%/năm cho kỳ hạn 24 tháng

- Tại quầy: 6,5%/năm cho 24 tháng, 6,4%/năm cho 12 tháng

- Kỳ hạn 3 tháng: 4,50%/năm

Số tiền gửi tối thiểu: 1.000.000 VNĐ

Ưu điểm:

- App MBBank được đánh giá top đầu về trải nghiệm người dùng

- Lãi suất kỳ hạn dài cạnh tranh

- Ngân hàng lớn, mạng lưới rộng, uy tín cao

Nhược điểm:

- Lãi suất kỳ hạn ngắn (1-3 tháng) ở mức trung bình

- Lãi suất không kỳ hạn rất thấp (0,05%/năm)

5. PGBank - lãi suất kỳ hạn dài hấp dẫn

PGBank có lãi suất nổi bật ở cả kỳ hạn 6 tháng và 24 tháng, phù hợp cho người gửi dài hạn.

Lãi suất nổi bật (cập nhật tháng 5/2026):

- Tại quầy: 7,2%/năm cho kỳ hạn 24 tháng

- Tại quầy: 7,1%/năm cho kỳ hạn 6-9 tháng

- Kỳ hạn 12 tháng: 6,7%/năm

Số tiền gửi tối thiểu: 5.000.000 VNĐ

Ưu điểm:

- Lãi suất kỳ hạn dài thuộc top cao nhất

- Gửi tại quầy đã có lãi suất rất tốt, không cần gửi online

Nhược điểm:

- Mạng lưới chi nhánh hạn chế, tập trung ở các thành phố lớn

- App và dịch vụ số chưa phát triển bằng các ngân hàng lớn

So sánh lãi suất tất cả ngân hàng

Xem bảng so sánh đầy đủ lãi suất tiết kiệm của tất cả ngân hàng tại Việt Nam.

So sánh ngayBig 4 vs ngân hàng tư nhân - vì sao lãi suất chênh lệch lớn?

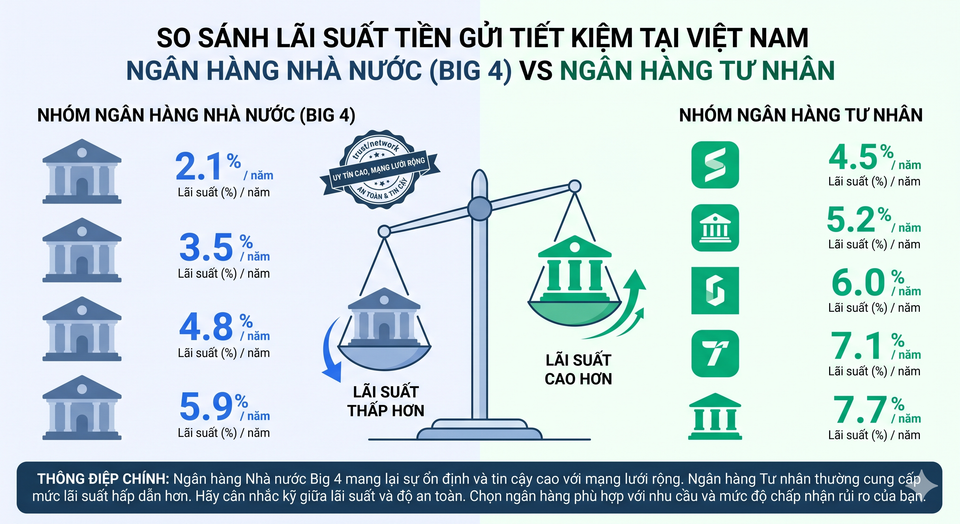

Một điểm dễ thấy trong bảng lãi suất trên: nhóm Big 4 (Vietcombank, BIDV, VietinBank, Agribank) có lãi suất thấp hơn đáng kể so với các ngân hàng tư nhân, đặc biệt ở kỳ hạn ngắn.

Cụ thể cho kỳ hạn 6 tháng (cập nhật tháng 5/2026):

- Big 4: đồng loạt 3,5%/năm

- Ngân hàng tư nhân: 5,4 - 7,3%/năm

- Chênh lệch: 1,9 - 3,8 điểm phần trăm

Tại sao Big 4 có lãi suất thấp hơn?

Có 3 lý do chính:

Thứ nhất, Big 4 không cần cạnh tranh lãi suất để huy động vốn. Với hàng triệu khách hàng truyền thống - từ lương công chức, bảo hiểm xã hội, đến tiền gửi doanh nghiệp nhà nước - Big 4 luôn có nguồn vốn dồi dào mà không cần "đẩy" lãi suất lên cao.

Thứ hai, Big 4 tuân thủ chặt chẽ chỉ đạo của Ngân hàng Nhà nước. Sau cuộc họp định hướng ngày 9/4/2026 của NHNN, Big 4 là nhóm đầu tiên giảm lãi suất huy động. Các ngân hàng tư nhân cũng giảm, nhưng mức giảm ít hơn.

Thứ ba, quy mô lớn giúp Big 4 giữ chi phí vốn thấp. Big 4 chiếm khoảng 45-50% thị phần huy động vốn toàn hệ thống. Việc giữ lãi suất thấp giúp họ duy trì biên lợi nhuận (NIM) ổn định.

Vậy nên gửi Big 4 hay ngân hàng tư nhân?

Nếu bạn ưu tiên sự tiện lợi và yên tâm tuyệt đối, Big 4 vẫn là lựa chọn hợp lý - đặc biệt với số tiền dưới 125 triệu VNĐ (mức bảo hiểm tiền gửi). Nhưng nếu bạn muốn tối ưu lãi suất, các ngân hàng tư nhân uy tín như LPBank, SHB, MBBank, VIB cho lãi suất cao hơn rõ rệt mà vẫn được bảo hiểm tiền gửi tương tự.

Mẹo: Nếu gửi trên 125 triệu VNĐ, bạn nên chia ra nhiều ngân hàng để tối đa hóa bảo hiểm tiền gửi. Ví dụ: gửi 500 triệu chia thành 4 sổ ở 4 ngân hàng khác nhau.

Kỳ hạn nào đang cho lãi suất tốt nhất?

Không phải kỳ hạn nào dài hơn thì lãi suất cao hơn. Trong tháng 6/2026, có một số điểm đáng chú ý:

Kỳ hạn 6 tháng - điểm "ngọt" hiện tại:

Nhiều ngân hàng đang đẩy lãi suất 6 tháng lên rất cao để huy động vốn trung hạn. HLBank online trả 7,6%/năm, SHB online trả 7,7%/năm cho kỳ hạn này - gần bằng hoặc thậm chí cao hơn kỳ hạn 12 tháng.

Kỳ hạn 12 tháng - phổ biến nhất:

Đây là kỳ hạn được nhiều người chọn nhất vì cân bằng giữa lãi suất và linh hoạt. Mức lãi suất phổ biến: 5,9 - 7,7%/năm. Top cao nhất: HLBank online 7,7%/năm, LPBank online 7,4%/năm.

Kỳ hạn 24 tháng - không phải lúc nào cũng tốt hơn:

Một số ngân hàng trả lãi suất 24 tháng thấp hơn 12 tháng (HLBank: 7,0% vs 7,3%). Lý do: ngân hàng không muốn "khóa" chi phí vốn cao trong thời gian dài khi lãi suất có xu hướng giảm.

Kỳ hạn 1-3 tháng - cải thiện đáng kể:

Nhiều ngân hàng đã nâng lãi suất ngắn hạn lên 4,5 - 4,75%/năm. Đây là mức khá tốt cho người cần giữ tiền linh hoạt.

Khuyến nghị cho tháng 6/2026:

- Nếu không cần dùng tiền trong 6-12 tháng: gửi kỳ hạn 6 hoặc 12 tháng online để hưởng lãi suất tốt nhất (7,0 - 7,7%/năm)

- Nếu cần linh hoạt: gửi kỳ hạn 3 tháng (4,5 - 4,75%/năm), tốt hơn nhiều so với để tiền trong tài khoản thanh toán

- Tránh gửi kỳ hạn quá dài (24-36 tháng) khi lãi suất đang có xu hướng giảm - bạn có thể bị "khóa" ở mức thấp nếu lãi suất tăng trở lại

Ví dụ thực tế - gửi 100 triệu VNĐ được bao nhiêu tiền lãi?

Để bạn hình dung rõ hơn, đây là số tiền lãi thực nhận khi gửi 100 triệu VNĐ tại 3 nhóm ngân hàng khác nhau (lĩnh lãi cuối kỳ, sau thuế 5%):

Tiền lãi thực nhận khi gửi 100 triệu VNĐ (cập nhật tháng 5/2026)

| Ngân hàng | Lãi suất | Kỳ hạn | Lãi trước thuế | Thuế 5% | Lãi thực nhận |

|---|---|---|---|---|---|

| HLBank (online) | 7,7%/năm | 12 tháng | 7.700.000 | 385.000 | 7.315.000 VNĐ |

| LPBank (online) | 7,4%/năm | 12 tháng | 7.400.000 | 370.000 | 7.030.000 VNĐ |

| MBBank (online) | 7,5%/năm | 24 tháng | 15.000.000 | 750.000 | 14.250.000 VNĐ |

| Vietcombank | 5,9%/năm | 12 tháng | 5.900.000 | 295.000 | 5.605.000 VNĐ |

| HLBank (online) | 7,6%/năm | 6 tháng | 3.800.000 | 190.000 | 3.610.000 VNĐ |

| Vietcombank | 3,5%/năm | 6 tháng | 1.750.000 | 87.500 | 1.662.500 VNĐ |

Tính toán dựa trên lãi suất cập nhật tháng 5/2026, lĩnh lãi cuối kỳ

Chênh lệch rõ rệt: Gửi 100 triệu kỳ hạn 12 tháng tại HLBank online, bạn nhận được 7.315.000 VNĐ tiền lãi - nhiều hơn 1.710.000 VNĐ so với gửi cùng kỳ hạn tại Vietcombank. Với 6 tháng, chênh lệch lên đến gần 2 triệu VNĐ.

Bạn có thể dùng công cụ tính lãi suất tiết kiệm trên VayNào để nhập số tiền và kỳ hạn cụ thể của mình, hệ thống sẽ tự động tính lãi thực nhận cho từng ngân hàng.

Lưu ý: Lãi tiền gửi tiết kiệm phải chịu thuế thu nhập cá nhân 5%. Ngân hàng thường khấu trừ thuế trực tiếp khi trả lãi, bạn không cần kê khai riêng.

Gửi tiết kiệm online hay tại quầy?

Xu hướng rõ ràng nhất trong tháng 6/2026: gửi online cho lãi suất cao hơn gửi tại quầy, chênh lệch từ 0,1 - 0,5%/năm tùy ngân hàng.

Ví dụ chênh lệch online vs tại quầy (cập nhật tháng 5/2026):

- HLBank: online 7,7% vs tại quầy 7,3% (chênh 0,4%)

- LPBank: online 7,4% vs tại quầy 6,5% (chênh 0,9%)

- SHB 6 tháng: online 7,7% vs tại quầy 5,8% (chênh 1,9%)

Vì sao online rẻ hơn cho ngân hàng? Khi bạn gửi online, ngân hàng tiết kiệm chi phí nhân sự, chi nhánh và giấy tờ. Phần tiết kiệm đó được chia sẻ lại cho bạn dưới dạng lãi suất cao hơn.

Gửi online có an toàn không? Hoàn toàn an toàn. Tiền gửi online vẫn là tiền gửi ngân hàng, được bảo hiểm tiền gửi như bình thường. Bạn vẫn có sổ tiết kiệm điện tử, vẫn được bảo vệ bởi luật Các tổ chức Tín dụng và Bảo hiểm Tiền gửi Việt Nam.

Xem thêm: Tổng quan gửi tiết kiệm để hiểu rõ hơn về các hình thức gửi tiền.

Câu hỏi thường gặp về lãi suất tiết kiệm tháng 6/2026

Ngân hàng nào có lãi suất tiết kiệm cao nhất tháng 6/2026?

Hong Leong Bank (HLBank) đang dẫn đầu với lãi suất 7,7%/năm cho gửi online kỳ hạn 12 tháng và 7,3%/năm tại quầy cho kỳ hạn 6-12 tháng (cập nhật tháng 5/2026). Tiếp theo là LPBank (7,4%/năm online), SHB (7,7%/năm online kỳ hạn 6 tháng) và MBBank (7,5%/năm online kỳ hạn 24 tháng).

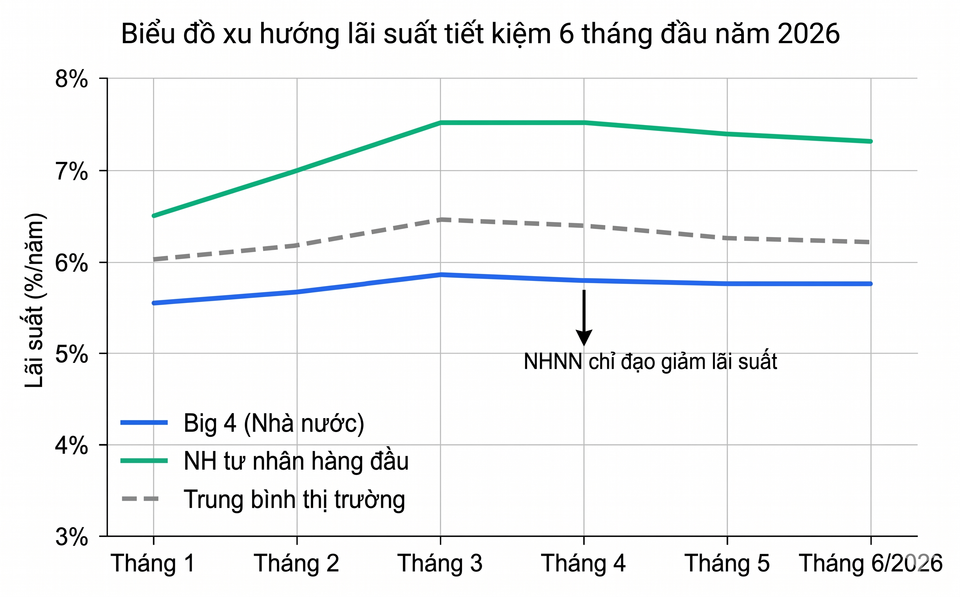

Lãi suất tiết kiệm tháng 6/2026 tăng hay giảm so với tháng trước?

Lãi suất huy động tháng 5-6/2026 có xu hướng giảm nhẹ so với đầu năm, sau chỉ đạo của Ngân hàng Nhà nước vào ngày 9/4/2026 nhằm hạ chi phí vốn cho vay. Mức giảm phổ biến từ 0,2 - 0,8 điểm phần trăm ở kỳ hạn 6 tháng trở lên. Tuy nhiên, đà giảm đang có dấu hiệu chững lại.

Gửi tiết kiệm 100 triệu kỳ hạn 12 tháng được bao nhiêu tiền lãi?

Tùy ngân hàng. Tại HLBank online (7,7%/năm), bạn nhận khoảng 7.315.000 VNĐ sau thuế. Tại Vietcombank (5,9%/năm), bạn nhận khoảng 5.605.000 VNĐ sau thuế. Chênh lệch hơn 1,7 triệu VNĐ. Dùng công cụ tính lãi suất để tính chính xác cho số tiền của bạn.

Gửi tiết kiệm online có an toàn không?

An toàn. Tiền gửi online tại các ngân hàng được cấp phép hoạt động bởi Ngân hàng Nhà nước Việt Nam đều được Bảo hiểm Tiền gửi Việt Nam (DIV) bảo vệ tối đa 125 triệu VNĐ/người/tổ chức tín dụng. Bạn có sổ tiết kiệm điện tử thay cho sổ giấy, giá trị pháp lý tương đương.

Nên gửi tiết kiệm kỳ hạn bao lâu?

Phụ thuộc vào kế hoạch tài chính của bạn. Nếu không cần dùng tiền trong 6-12 tháng, nên gửi kỳ hạn 6 hoặc 12 tháng online để được lãi suất tốt nhất (7,0 - 7,7%/năm). Tránh gửi kỳ hạn quá dài (trên 24 tháng) trong bối cảnh lãi suất đang có xu hướng giảm - nếu rút trước hạn bạn chỉ được hưởng lãi suất không kỳ hạn (0 - 0,5%/năm).

Kết luận

Lãi suất tiết kiệm tháng 6/2026 vẫn ở mức khá tốt dù đã hạ nhiệt nhẹ. Mức cao nhất lên đến 7,7%/năm (HLBank online) cho kỳ hạn 12 tháng. Nhóm Big 4 duy trì lãi suất ổn định ở mức 5,9%/năm cho kỳ hạn 12 tháng.

Điểm mấu chốt: gửi online cho lãi suất cao hơn tại quầy 0,1 - 1,9%, kỳ hạn 6-12 tháng đang là lựa chọn tối ưu nhất, và nên chia nhỏ tiền gửi ở nhiều ngân hàng nếu số tiền trên 125 triệu VNĐ.

Truy cập trang tổng hợp tiết kiệm để xem bảng so sánh đầy đủ và cập nhật hàng ngày, hoặc dùng công cụ tính lãi suất tiết kiệm để tính chính xác tiền lãi cho số tiền của bạn.

Bài viết chỉ mang tính chất tham khảo, không phải lời khuyên tài chính. Lãi suất có thể thay đổi tùy thời điểm và chính sách từng ngân hàng. Hãy kiểm tra trực tiếp trên website ngân hàng trước khi quyết định gửi tiền. VayNào không chịu trách nhiệm cho bất kỳ quyết định tài chính nào dựa trên thông tin trong bài viết.

Tính ngay tiền lãi cho khoản tiết kiệm của bạn

Nhập số tiền, kỳ hạn và chọn ngân hàng để xem ngay số tiền lãi trước và sau thuế, so sánh nhanh giữa gửi online và tại quầy.

Dùng công cụ tính lãi suất tiết kiệmCâu hỏi thường gặp

Lãi suất tiết kiệm cao nhất tháng 6/2026 là bao nhiêu và thuộc về ngân hàng nào?

Lãi suất tiết kiệm cao nhất tháng 6/2026 là 7,7%/năm, thuộc về Hong Leong Bank (HLBank) khi gửi tiết kiệm online kỳ hạn 12 tháng. Tại quầy, HLBank cũng dẫn đầu với 7,3%/năm cho kỳ hạn 6 và 12 tháng.

Vì sao lãi suất của Vietcombank, BIDV, VietinBank, Agribank lại thấp hơn các ngân hàng tư nhân?

Nhóm Big 4 có lãi suất thấp hơn vì: (1) Họ có sẵn nguồn vốn dồi dào từ khách hàng truyền thống nên không cần cạnh tranh lãi suất; (2) Thường đi đầu trong việc thực hiện chỉ đạo điều hành lãi suất của Ngân hàng Nhà nước; (3) Quy mô rất lớn giúp họ duy trì chi phí vốn thấp và biên lợi nhuận ổn định.

Nên chọn kỳ hạn nào để gửi tiết kiệm trong tháng 6/2026?

Trong tháng 6/2026, kỳ hạn 6–12 tháng đang là lựa chọn tối ưu: nhiều ngân hàng trả 7,0–7,7%/năm khi gửi online. Kỳ hạn 3 tháng phù hợp nếu bạn cần linh hoạt, với lãi khoảng 4,5–4,75%/năm. Kỳ hạn 24 tháng không phải lúc nào cũng cao hơn 12 tháng, nên chỉ phù hợp nếu bạn chắc chắn không cần dùng tiền trong thời gian dài.

Gửi tiết kiệm online có an toàn như gửi tại quầy không?

Có. Gửi tiết kiệm online vẫn là tiền gửi ngân hàng, được bảo hiểm tiền gửi như gửi tại quầy. Bạn có sổ tiết kiệm điện tử hoặc chứng nhận trên hệ thống ngân hàng, được bảo vệ bởi Luật Các tổ chức tín dụng và Luật Bảo hiểm tiền gửi Việt Nam. Điểm khác biệt chính là lãi suất online thường cao hơn do ngân hàng tiết kiệm được chi phí vận hành.

Lãi tiền gửi tiết kiệm có phải chịu thuế không và tính như thế nào?

Lãi tiền gửi tiết kiệm phải chịu thuế thu nhập cá nhân 5% trên số tiền lãi. Ngân hàng sẽ khấu trừ trực tiếp khoản thuế này khi trả lãi cho bạn, vì vậy số tiền bạn thực nhận là lãi sau thuế. Bạn không cần tự kê khai riêng khoản thu nhập này với cơ quan thuế.

Làm sao để tối đa hóa bảo hiểm tiền gửi khi có số tiền lớn?

Hạn mức bảo hiểm tiền gửi hiện là 125 triệu VNĐ cho mỗi người tại mỗi tổ chức tham gia bảo hiểm. Nếu bạn có số tiền lớn, nên chia thành nhiều sổ ở nhiều ngân hàng khác nhau, sao cho mỗi ngân hàng không quá 125 triệu VNĐ. Ví dụ, với 500 triệu VNĐ, có thể chia thành 4–5 sổ ở 4–5 ngân hàng để toàn bộ số tiền đều nằm trong hạn mức bảo hiểm.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 26 tháng 5, 2026

Bài viết liên quan

Cách tính lãi suất tiết kiệm - Công thức, ví dụ và sai lầm thường gặp

So sánh gửi tiết kiệm vs mua vàng vs chứng khoán 2026 - Kênh nào phù hợp?

Bảo hiểm tiền gửi là gì? Giới hạn 125 triệu và cách bảo vệ tiền gửi 2026