So sánh gửi tiết kiệm vs mua vàng vs chứng khoán 2026 - Kênh nào phù hợp?

Năm 2026, ba kênh đầu tư phổ biến nhất với người Việt là gửi tiết kiệm, mua vàng và chứng khoán. Bài viết này tổng hợp số liệu thực tế tháng 5/2026, so sánh chi tiết mức sinh lời, rủi ro, thanh khoản và mức vốn tối thiểu của từng kênh, kèm gợi ý phân bổ vốn mẫu cho 100 triệu đồng.

Năm 2026, người Việt có 3 kênh đầu tư phổ biến nhất: gửi tiết kiệm ngân hàng, mua vàng, và chứng khoán. Mỗi kênh có mức sinh lời, rủi ro và yêu cầu khác nhau. Bài viết này so sánh chi tiết cả 3 kênh - dựa trên số liệu thực tế tháng 5/2026 - để bạn chọn được hướng phù hợp với túi tiền và mức chấp nhận rủi ro của mình.

Lưu ý: Đây là bài phân tích thông tin tham khảo, không phải lời khuyên đầu tư. Mọi quyết định tài chính cần dựa trên hoàn cảnh cá nhân của bạn.

Bảng so sánh tổng quan 3 kênh đầu tư 2026

Trước khi đi vào chi tiết, bạn có thể xem bảng so sánh nhanh dưới đây để nắm bức tranh tổng thể.

So sánh 3 kênh đầu tư phổ biến nhất 2026 (cập nhật tháng 5/2026)

| Tiêu chí | Gửi tiết kiệm | Mua vàng | Chứng khoán |

|---|---|---|---|

| Lợi nhuận kỳ vọng/năm | 5,8 - 7,9% (cố định) | Không cố định - phụ thuộc giá vàng thế giới | 10 - 20%+ (biến động lớn) |

| Mức rủi ro | Rất thấp | Trung bình | Cao |

| Thanh khoản | Cao - rút trước hạn được (mất lãi) | Trung bình - bán lại chênh mua/bán 1-3 triệu/lượng | Cao - bán T+2 ngày |

| Vốn tối thiểu | 1.000.000 VNĐ | ~4.000.000 VNĐ (1 chỉ vàng nhẫn) | 1.000.000 VNĐ (lẻ cổ phiếu) |

| Kiến thức cần có | Không cần | Cơ bản | Trung bình - cao |

| Thu nhập thụ động | Có - lãi suất định kỳ | Không | Có - cổ tức (một số mã) |

| Bảo vệ trước lạm phát | Hạn chế | Tốt (dài hạn) | Tốt (nếu chọn đúng) |

| Phù hợp với | Người mới, vốn nhỏ, ưu tiên an toàn | Người muốn giữ giá trị tài sản dài hạn | Người chấp nhận rủi ro, có thời gian nghiên cứu |

Không có kênh đầu tư nào hoàn hảo cho tất cả mọi người. Kênh tốt nhất là kênh phù hợp với mục tiêu tài chính, khả năng chịu rủi ro và thời gian đầu tư của bạn.

Gửi tiết kiệm - kênh an toàn nhất 2026

Gửi tiết kiệm ngân hàng vẫn là kênh đầu tư được người Việt ưa chuộng nhất trong năm 2026. Lý do đơn giản: an toàn, dễ hiểu, và lãi suất đang ở mức hấp dẫn.

Lãi suất tiết kiệm hiện tại

Tháng 5/2026, lãi suất tiết kiệm đang tăng trở lại sau giai đoạn giảm sâu năm 2023-2024. Mức lãi suất phổ biến (cập nhật tháng 5/2026):

- Kỳ hạn 6 tháng: 5,0 - 7,6%/năm

- Kỳ hạn 12 tháng: 5,8 - 7,7%/năm

- Kỳ hạn 13 tháng (online): cao nhất 7,9%/năm (Saigonbank)

- Kỳ hạn 24 tháng: 6,0 - 7,2%/năm

Gửi tiết kiệm online thường cao hơn 0,1 - 0,5%/năm so với gửi tại quầy.

Bạn có thể dùng công cụ Tính lãi suất tiết kiệm của VayNào để so sánh lãi suất giữa các ngân hàng và tính chính xác số tiền lãi nhận được.

Ưu điểm

- An toàn cao: Tiền gửi được Bảo hiểm Tiền gửi Việt Nam (DIV) bảo vệ tối đa 125.000.000 VNĐ mỗi người, mỗi tổ chức tín dụng

- Lãi suất cố định: Biết trước chính xác số tiền lãi nhận được

- Thanh khoản tốt: Có thể rút trước hạn (chấp nhận lãi suất không kỳ hạn)

- Không cần kiến thức chuyên môn: Ai cũng có thể gửi tiết kiệm

- Lãi kép: Tái gửi lãi để hưởng lãi kép qua nhiều kỳ

Nhược điểm

- Lợi nhuận thực tế có thể thấp: Nếu lạm phát 4-5%/năm, lãi suất thực chỉ còn 2-3%

- Thuế thu nhập: Lãi tiền gửi chịu thuế 5% thu nhập cá nhân

- Rủi ro mất sức mua: Không phải công cụ tăng trưởng tài sản dài hạn

- Giới hạn bảo hiểm: Chỉ được bảo hiểm 125 triệu - nếu gửi nhiều hơn, nên chia ra nhiều ngân hàng

Phù hợp với ai?

Gửi tiết kiệm phù hợp nhất với người mới bắt đầu quản lý tài chính, người có quỹ dự phòng khẩn cấp, hoặc người không muốn mất thời gian theo dõi thị trường. Đây cũng là nơi giữ phần vốn "không được phép mất" trong danh mục đầu tư.

Xem thêm: Tổng quan tiết kiệm | Công cụ tính lãi suất

Mua vàng - chống lạm phát nhưng không sinh lời đều

Vàng luôn có vị trí đặc biệt trong văn hóa tài chính Việt Nam. Nhưng liệu mua vàng năm 2026 có phải lựa chọn tốt?

Giá vàng hiện tại

Tháng 5/2026, giá vàng biến động mạnh (cập nhật tháng 5/2026):

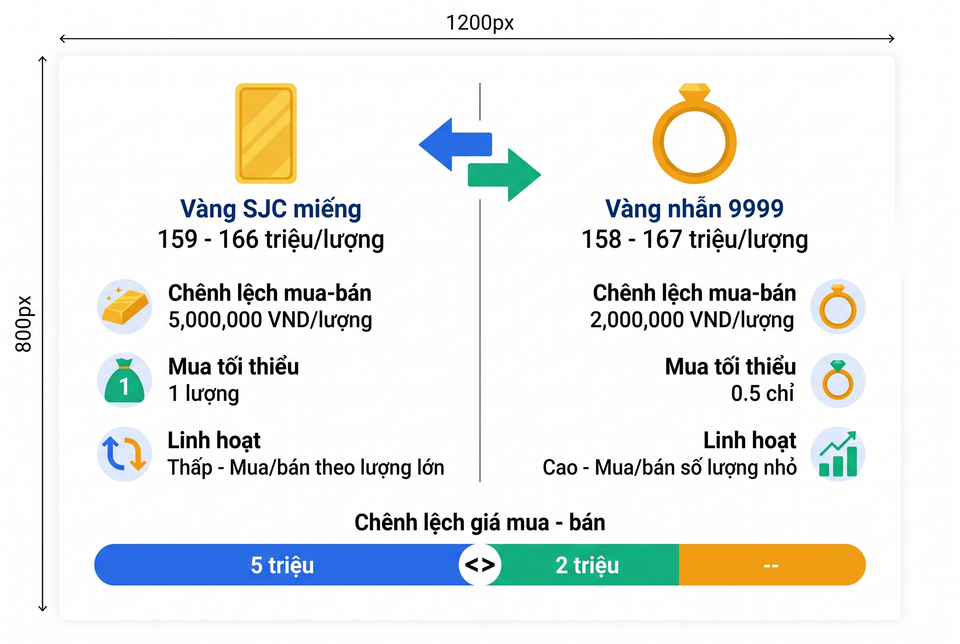

- Vàng SJC miếng: 159.000.000 - 166.000.000 VNĐ/lượng

- Vàng nhẫn 9999: 158.500.000 - 167.500.000 VNĐ/lượng

- Vàng thế giới: dao động 4.510 - 4.720 USD/ounce

So với đầu năm 2025 (vàng SJC khoảng 80-85 triệu/lượng), giá vàng đã tăng gần gấp đôi. Tuy nhiên, giá vàng cũng đã giảm hơn 4 triệu/lượng chỉ trong tháng 5/2026, cho thấy biến động ngắn hạn rất lớn.

So sánh vàng SJC miếng và vàng nhẫn 9999

So sánh vàng SJC miếng và vàng nhẫn 9999

| Đặc điểm | Vàng SJC miếng | Vàng nhẫn 9999 |

|---|---|---|

| Giá | Cao hơn (có thương hiệu SJC) | Sát giá vàng thế giới hơn |

| Chênh lệch mua - bán | 2 - 3 triệu/lượng | 1 - 3 triệu/lượng |

| Tính phổ biến | Được công nhận rộng rãi | Đang phổ biến nhanh |

| Mua lẻ | Từ 1 lượng | Từ 1 chỉ (~1,6 triệu) |

| Phù hợp | Tích trữ lớn, dài hạn | Mua dần, linh hoạt hơn |

Ưu điểm

- Chống lạm phát tốt: Vàng giữ giá trị qua nhiều thập kỷ

- Tài sản thực: Không phụ thuộc vào bất kỳ tổ chức nào

- Thanh khoản chấp nhận được: Có thể bán lại tại tiệm vàng bất kỳ lúc nào

- Không cần kiến thức phức tạp: Dễ mua, dễ bán

Nhược điểm

- Không sinh lãi định kỳ: Vàng nằm trong két không tạo dòng tiền

- Chênh lệch mua - bán lớn: Bạn "lỗ" ngay khi vừa mua xong (chênh lệch 1-3 triệu/lượng)

- Chi phí lưu trữ: Giữ ở nhà có rủi ro mất cắp, gửi ngân hàng mất phí

- Giá đang ở vùng rất cao: Mua ở đỉnh giá có thể phải chờ lâu mới hòa vốn

- Biến động ngắn hạn: Giảm 4 triệu/lượng chỉ trong vài tuần là bình thường

Phù hợp với ai?

Mua vàng phù hợp với người muốn bảo toàn tài sản dài hạn (5-10 năm trở lên), người lo ngại lạm phát, hoặc người muốn đa dạng hóa danh mục. Tuy nhiên, không nên dồn toàn bộ vốn vào vàng vì vàng không tạo thu nhập thụ động.

Giá vàng SJC tháng 5/2026 đang ở vùng lịch sử cao (trên 159 triệu/lượng). Nếu mua vàng ở mức giá này, bạn cần tầm nhìn trung - dài hạn và chấp nhận rủi ro giá giảm trong ngắn hạn. Đây là thông tin tham khảo, không phải khuyến nghị mua hay bán.

Chứng khoán - tiềm năng cao, rủi ro cao

Năm 2026 đánh dấu bước ngoặt lịch sử cho thị trường chứng khoán Việt Nam: FTSE Russell chính thức nâng hạng Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp, có hiệu lực từ ngày 21/9/2026.

Thị trường chứng khoán Việt Nam 2026

- VN-Index: Lập đỉnh lịch sử mới trên 1.925 điểm trong tháng 5/2026

- Hiệu suất 2025: VN-Index tăng 40,8% so với cuối năm 2024

- Dự báo 2026: Các công ty chứng khoán dự phóng VN-Index ở mức 1.750 - 1.967 điểm cuối năm 2026

- FTSE nâng hạng: 28 cổ phiếu Việt Nam sẽ được đưa vào chỉ số FTSE Global All Cap từ tháng 9/2026

Ưu điểm

- Tiềm năng lợi nhuận cao: VN-Index tăng 40,8% năm 2025 - vượt xa tiết kiệm và vàng trong cùng giai đoạn

- Thu nhập thụ động từ cổ tức: Nhiều cổ phiếu trả cổ tức 5-10%/năm

- Thanh khoản cao: Bán cổ phiếu nhận tiền trong T+2 ngày làm việc

- Vốn nhỏ vẫn tham gia được: Từ 1.000.000 VNĐ trở lên

- Hiệu ứng nâng hạng: FTSE nâng hạng kỳ vọng thu hút dòng vốn ngoại lớn

Nhược điểm

- Rủi ro mất vốn thực: Có thể mất 20-50% vốn hoặc hơn nếu chọn sai

- Cần kiến thức và thời gian: Phân tích cơ bản, kỹ thuật, theo dõi tin tức

- Biến động tâm lý: Dễ bị FOMO (sợ bỏ lỡ) hoặc bán hoảng

- Không phải ai cũng lãi: Dù VN-Index tăng 40%, nhiều nhà đầu tư cá nhân vẫn lỗ vì chọn sai mã

- Phân hóa mạnh: Trong khi VN-Index lập đỉnh, hiệu suất trung vị thị trường chỉ đạt 2,8% - cho thấy số ít cổ phiếu kéo cả chỉ số lên

Quỹ ETF - giải pháp cho người mới

Nếu không có thời gian nghiên cứu từng cổ phiếu, bạn có thể cân nhắc quỹ ETF (Exchange Traded Fund) - quỹ mô phỏng chỉ số VN-Index hoặc VN30. Ưu điểm: đa dạng hóa tự động, chi phí thấp, không cần chọn mã.

Một số quỹ ETF phổ biến tại Việt Nam: FUEVFVND, FUESSVFL, E1VFVN30.

Phù hợp với ai?

Chứng khoán phù hợp với người có khả năng chịu rủi ro, sẵn sàng dành thời gian học hỏi, và đầu tư với tầm nhìn trung - dài hạn (3-5 năm trở lên). Không phù hợp với tiền cần dùng trong 1-2 năm tới hoặc quỹ dự phòng khẩn cấp.

Nên chọn kênh nào? Phụ thuộc vào bạn

Không có câu trả lời đúng cho tất cả mọi người. Kênh đầu tư phù hợp phụ thuộc vào hoàn cảnh cá nhân của bạn.

Ma trận quyết định: Nếu bạn... thì nên cân nhắc...

| Nếu bạn... | Nên cân nhắc |

|---|---|

| Mới bắt đầu, chưa có kiến thức đầu tư | Gửi tiết kiệm - an toàn, dễ hiểu, bắt đầu từ 1 triệu |

| Có quỹ dự phòng khẩn cấp cần giữ | Gửi tiết kiệm - thanh khoản cao, không rủi ro mất vốn |

| Lo ngại lạm phát ăn mòn tiền | Vàng - bảo toàn sức mua dài hạn |

| Muốn tích lũy dần, mỗi tháng 2-5 triệu | Vàng nhẫn (mua dần) + Gửi tiết kiệm |

| Có kiến thức tài chính, chấp nhận rủi ro | Chứng khoán - tiềm năng lợi nhuận cao nhất |

| Muốn thu nhập thụ động đều đặn | Gửi tiết kiệm (lãi định kỳ) hoặc Cổ phiếu cổ tức |

| Có số vốn lớn (trên 500 triệu) | Phân bổ cả 3 kênh - đa dạng hóa rủi ro |

| Cần dùng tiền trong 6-12 tháng tới | Gửi tiết kiệm ngắn hạn - tuyệt đối không đầu tư vàng hay chứng khoán |

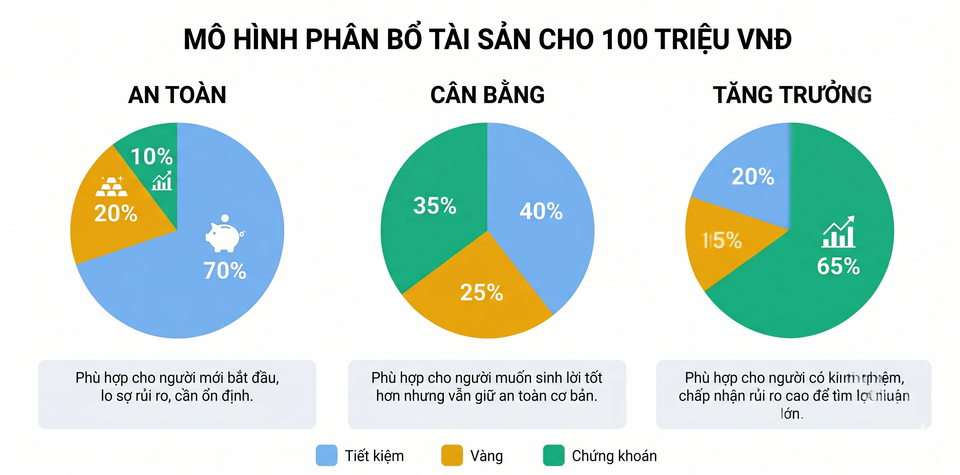

Ví dụ phân bổ 100 triệu VNĐ

Dưới đây là 3 mô hình phân bổ tham khảo cho số vốn 100.000.000 VNĐ, tùy theo mức chấp nhận rủi ro.

Mô hình 1: An toàn (Conservative)

Phù hợp: Người mới, trên 50 tuổi, ưu tiên bảo toàn vốn.

Mô hình phân bổ An toàn

| Kênh | Tỷ trọng | Số tiền | Lý do |

|---|---|---|---|

| Gửi tiết kiệm | 70% | 70.000.000 VNĐ | Nền tảng an toàn, lãi cố định ~7%/năm |

| Vàng nhẫn 9999 | 20% | 20.000.000 VNĐ | Phòng hộ lạm phát |

| Chứng khoán (ETF) | 10% | 10.000.000 VNĐ | Tiếp cận thị trường, học hỏi |

Lãi tiết kiệm ước tính: 70 triệu x 7% = 4.900.000 VNĐ/năm (trước thuế)

Mô hình 2: Cân bằng (Balanced)

Phù hợp: Người 30-45 tuổi, có thu nhập ổn định, chấp nhận rủi ro vừa phải.

Mô hình phân bổ Cân bằng

| Kênh | Tỷ trọng | Số tiền | Lý do |

|---|---|---|---|

| Gửi tiết kiệm | 40% | 40.000.000 VNĐ | Phần vốn an toàn + quỹ dự phòng |

| Vàng nhẫn 9999 | 25% | 25.000.000 VNĐ | Đa dạng hóa, chống lạm phát |

| Chứng khoán | 35% | 35.000.000 VNĐ | Tăng trưởng dài hạn (ETF + cổ phiếu lớn) |

Mô hình 3: Tăng trưởng (Growth)

Phù hợp: Người dưới 35 tuổi, có kiến thức tài chính, thu nhập ổn định, sẵn sàng chịu rủi ro.

Mô hình phân bổ Tăng trưởng

| Kênh | Tỷ trọng | Số tiền | Lý do |

|---|---|---|---|

| Gửi tiết kiệm | 20% | 20.000.000 VNĐ | Quỹ dự phòng tối thiểu |

| Vàng nhẫn 9999 | 15% | 15.000.000 VNĐ | Phòng hộ tối thiểu |

| Chứng khoán | 65% | 65.000.000 VNĐ | Tập trung tăng trưởng dài hạn |

Các mô hình trên chỉ mang tính tham khảo. Bạn nên điều chỉnh tỷ trọng phù hợp với hoàn cảnh cá nhân: thu nhập, chi tiêu, nợ hiện tại, và mục tiêu tài chính cụ thể.

Bước tiếp theo: Dùng Công cụ Kế hoạch tài chính của VayNào để lập kế hoạch phân bổ cụ thể cho số vốn của bạn.

Câu hỏi thường gặp

1. Gửi tiết kiệm hay mua vàng năm 2026 - cái nào lời hơn?

Không thể nói chắc cái nào "lời hơn" vì lợi nhuận vàng phụ thuộc vào giá thị trường. Tuy nhiên, gửi tiết kiệm có lãi suất cố định (đến 7,9%/năm tháng 5/2026), trong khi vàng có thể tăng hoặc giảm mạnh trong ngắn hạn. Nếu ưu tiên an toàn và lãi ổn định, tiết kiệm phù hợp hơn. Nếu muốn bảo toàn giá trị dài hạn (5 năm trở lên), vàng là lựa chọn đáng cân nhắc.

2. Chứng khoán Việt Nam được nâng hạng có ảnh hưởng gì đến nhà đầu tư cá nhân?

FTSE Russell nâng hạng Việt Nam lên thị trường mới nổi thứ cấp (có hiệu lực 21/9/2026) sẽ thu hút dòng vốn ngoại từ các quỹ đầu tư quốc tế theo chỉ số FTSE. 28 cổ phiếu Việt Nam sẽ được đưa vào chỉ số toàn cầu, có thể đẩy giá các mã lớn như VCB, HPG, VIC, VNM lên cao. Tuy nhiên, phần lớn kỳ vọng này đã phản ánh vào giá hiện tại.

3. 100 triệu nên gửi tiết kiệm hay đầu tư chứng khoán?

Phụ thuộc vào hoàn cảnh của bạn. Nếu đây là toàn bộ tài sản hoặc quỹ dự phòng, nên gửi tiết kiệm. Nếu đã có quỹ dự phòng riêng (3-6 tháng chi phí sinh hoạt), có thể phân bổ một phần vào chứng khoán (ETF là lựa chọn ít rủi ro hơn cổ phiếu riêng lẻ). Không bao giờ đầu tư chứng khoán bằng tiền cần dùng trong 1-2 năm tới.

4. Mua vàng SJC hay vàng nhẫn 9999 thì tốt hơn?

Vàng nhẫn 9999 đang là lựa chọn phổ biến hơn vì: giá sát vàng thế giới hơn (chênh lệch giá SJC và thế giới thường lớn), có thể mua lẻ từ 1 chỉ, chênh lệch mua bán nhỏ hơn. Vàng SJC miếng phù hợp hơn cho tích trữ lớn, dài hạn.

5. Lạm phát 2026 bao nhiêu? Gửi tiết kiệm có đủ bù lạm phát không?

Mục tiêu lạm phát của Chính phủ năm 2026 là khoảng 4-4,5%. Với lãi suất tiết kiệm phổ biến 5,8-7,9%/năm, sau khi trừ thuế 5% lãi, lãi suất thực còn khoảng 5,5-7,5%/năm - vẫn cao hơn lạm phát. Tuy nhiên, lãi suất thực dương này không đảm bảo duy trì lâu dài.

Tổng kết

Ba kênh đầu tư - tiết kiệm, vàng, chứng khoán - mỗi kênh đều có vai trò riêng trong danh mục tài chính cá nhân:

- Tiết kiệm: Nền tảng an toàn, quỹ dự phòng, tiền cần dùng ngắn hạn

- Vàng: Phòng hộ lạm phát, bảo toàn giá trị dài hạn

- Chứng khoán: Tăng trưởng tài sản, nhưng cần kiến thức và kiên nhẫn

Chiến lược hợp lý nhất không phải chọn 1 kênh duy nhất mà là phân bổ vốn vào nhiều kênh theo tỷ lệ phù hợp với bạn. Bắt đầu với tiết kiệm làm nền tảng, sau đó mở rộng dần sang các kênh khác khi kiến thức và thu nhập cho phép.

Đọc thêm trên VayNào:

- Tổng quan kênh tiết kiệm - so sánh lãi suất ngân hàng

- Tính lãi suất tiết kiệm - tính chính xác số tiền lãi

- Lập kế hoạch tài chính - phân bổ vốn cá nhân hóa

- Lãi suất tiết kiệm tháng 6/2026 - cập nhật mới nhất

Miễn trừ trách nhiệm

Bài viết này cung cấp thông tin tham khảo về các kênh đầu tư, không phải lời khuyên đầu tư. VayNào không chịu trách nhiệm cho bất kỳ quyết định đầu tư nào dựa trên nội dung bài viết. Mọi quyết định tài chính nên dựa trên hoàn cảnh cá nhân và tham khảo ý kiến chuyên gia tài chính khi cần.

Số liệu trong bài được tổng hợp từ các nguồn công khai, có thể thay đổi theo thời gian. Vui lòng kiểm tra số liệu mới nhất trước khi đưa ra quyết định.

Câu hỏi thường gặp

Năm 2026 nên ưu tiên gửi tiết kiệm, mua vàng hay đầu tư chứng khoán?

Không có kênh nào tốt nhất cho tất cả mọi người. Nếu bạn ưu tiên an toàn và cần tiền trong 6–12 tháng tới, gửi tiết kiệm là lựa chọn hợp lý. Nếu muốn bảo toàn sức mua trong 5–10 năm, có thể phân bổ một phần vào vàng. Nếu đã có quỹ dự phòng, chấp nhận rủi ro và đầu tư dài hạn 3–5 năm trở lên, chứng khoán (ưu tiên ETF hoặc cổ phiếu lớn) có tiềm năng lợi nhuận cao hơn.

Có nên dồn toàn bộ tiền vào vàng khi giá đang cao như năm 2026?

Không nên dồn toàn bộ tiền vào vàng, đặc biệt khi giá đang ở vùng rất cao và biến động mạnh. Vàng không tạo ra dòng tiền, chênh lệch mua – bán lớn và có thể mất nhiều năm để hòa vốn nếu mua đúng đỉnh. Cách an toàn hơn là chỉ dành một phần danh mục (ví dụ 10–30%) cho vàng để phòng hộ lạm phát, phần còn lại phân bổ vào tiết kiệm và/hoặc chứng khoán.

Người mới bắt đầu nên tham gia chứng khoán như thế nào để giảm rủi ro?

Người mới nên bắt đầu bằng số tiền nhỏ, chấp nhận có thể mất mà không ảnh hưởng đến tài chính cá nhân. Ưu tiên quỹ ETF mô phỏng VN-Index hoặc VN30 thay vì chọn cổ phiếu đơn lẻ, tránh dùng margin (đòn bẩy), không dùng tiền vay hoặc tiền cần trong 1–2 năm tới. Đồng thời, dành thời gian học kiến thức cơ bản về thị trường, cách đọc báo cáo tài chính và quản lý rủi ro.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 26 tháng 5, 2026

Bài viết liên quan

Cách tính lãi suất tiết kiệm - Công thức, ví dụ và sai lầm thường gặp

Bảo hiểm tiền gửi là gì? Giới hạn 125 triệu và cách bảo vệ tiền gửi 2026

Gửi tiết kiệm online hay tại quầy - So sánh lãi suất, tiện lợi 2026