Bảo hiểm tiền gửi là gì? Giới hạn 125 triệu và cách bảo vệ tiền gửi 2026

Bảo hiểm tiền gửi bảo vệ tối đa 125.000.000 VNĐ/người/tổ chức tín dụng (gồm cả gốc và lãi). Bài viết giải thích chi tiết cơ chế chi trả của Bảo hiểm Tiền gửi Việt Nam (DIV), loại tiền gửi nào được bảo vệ, Luật Bảo hiểm tiền gửi 2025 có hiệu lực từ 1/5/2026, và cách chia tiền gửi ra nhiều ngân hàng để được bảo hiểm gần như toàn bộ.

Bảo hiểm tiền gửi là chính sách bảo vệ tiền gửi của bạn tại ngân hàng, với hạn mức tối đa 125.000.000 VNĐ/người/tổ chức tín dụng (cập nhật tháng 5/2026). Nếu ngân hàng phá sản, Bảo hiểm Tiền gửi Việt Nam (DIV) sẽ chi trả cho bạn số tiền này - bao gồm cả gốc và lãi. Bài viết giải thích chi tiết cách bảo hiểm tiền gửi hoạt động, loại tiền gửi nào được bảo vệ, và cách chia tiền gửi để được bảo hiểm toàn bộ theo Luật mới có hiệu lực từ 1/5/2026.

Bảo hiểm tiền gửi hoạt động như thế nào?

Bảo hiểm tiền gửi là cơ chế do Nhà nước thiết lập để bảo vệ người gửi tiền khi tổ chức tín dụng (ngân hàng, quỹ tín dụng nhân dân, tổ chức tài chính vi mô) gặp vấn đề và không thể trả tiền cho khách hàng.

Cơ quan thực hiện là Bảo hiểm Tiền gửi Việt Nam (viết tắt: DIV - Deposit Insurance of Vietnam), được thành lập năm 1999 và hoạt động trực thuộc Ngân hàng Nhà nước Việt Nam.

Cách thức hoạt động

Bảo hiểm tiền gửi hoạt động theo 3 bước đơn giản:

- Ngân hàng đóng phí: Mọi tổ chức tín dụng nhận tiền gửi cá nhân đều phải tham gia bảo hiểm tiền gửi và đóng phí hàng quý cho DIV. Phí này do ngân hàng trả, không phải bạn

- DIV tích lũy quỹ: Số phí thu được tạo thành quỹ dự phòng nghiệp vụ, sẵn sàng chi trả khi cần

- Chi trả khi có sự cố: Nếu ngân hàng phá sản hoặc mất khả năng chi trả, DIV sẽ trả tiền bảo hiểm cho người gửi tiền trong vòng 60 ngày

Bạn không cần đăng ký hay làm bất kỳ thủ tục nào. Khi gửi tiền VNĐ tại ngân hàng, bạn tự động được bảo hiểm.

Kiểm tra ngân hàng của bạn có tham gia bảo hiểm tiền gửi hay không bằng cách tìm biểu tượng 'Bảo hiểm Tiền gửi' tại quầy giao dịch hoặc trên website DIV.gov.vn.

Hạn mức bảo hiểm tiền gửi hiện tại và Luật mới 2026

Hạn mức hiện hành: 125.000.000 VNĐ

Theo Quyết định số 32/2021/QĐ-TTg (có hiệu lực từ 12/12/2021), số tiền tối đa mà DIV chi trả cho tất cả các khoản tiền gửi được bảo hiểm (gốc + lãi) của một người tại một tổ chức tín dụng là 125.000.000 VNĐ.

Lịch sử thay đổi hạn mức (cập nhật tháng 5/2026):

Lịch sử hạn mức bảo hiểm tiền gửi tại Việt Nam

| Giai đoạn | Hạn mức | Cơ sở pháp lý |

|---|---|---|

| 1999 - 2005 | 30 triệu VNĐ | Nghị định 89/1999/NĐ-CP |

| 2005 - 2017 | 50 triệu VNĐ | Nghị định 109/2005/NĐ-CP |

| 8/2017 - 12/2021 | 75 triệu VNĐ | Quyết định 21/2017/QĐ-TTg |

| 12/2021 - nay (5/2026) | 125 triệu VNĐ | Quyết định 32/2021/QĐ-TTg |

Luật Bảo hiểm tiền gửi 2025 (Luật số 111/2025/QH15) - có hiệu lực từ 1/5/2026

Ngày 10/12/2025, Quốc hội thông qua Luật Bảo hiểm tiền gửi mới, số 111/2025/QH15, gồm 8 chương và 41 điều. Luật này chính thức có hiệu lực từ 01/5/2026, thay thế Luật Bảo hiểm tiền gửi 2012.

3 thay đổi quan trọng nhất:

- Mở rộng trường hợp chi trả: Trước đây, DIV chỉ chi trả khi ngân hàng phá sản. Luật mới bổ sung thêm trường hợp NHNN đình chỉ hoạt động nhận tiền gửi của tổ chức tín dụng đang bị kiểm soát đặc biệt, hoặc NHNN thông báo chi trả để đảm bảo an toàn hệ thống

- Thẩm quyền điều chỉnh hạn mức linh hoạt hơn: Thống đốc Ngân hàng Nhà nước quy định hạn mức chi trả theo từng thời kỳ (trước đây cần Quyết định của Thủ tướng)

- Quỹ dự phòng được bảo đảm: Khi quỹ dự phòng không đủ, DIV được vay đặc biệt từ Ngân hàng Nhà nước với lãi suất 0%, không cần tài sản bảo đảm

Đề xuất nâng hạn mức lên 350 triệu VNĐ - đã ban hành chưa?

Ngân hàng Nhà nước đang lấy ý kiến dự thảo thông tư nâng hạn mức chi trả bảo hiểm tiền gửi lên 350.000.000 VNĐ (gấp 2,8 lần mức hiện tại). Tính đến tháng 5/2026, thông tư này chưa được ban hành chính thức - vẫn đang ở giai đoạn lấy ý kiến.

Hạn mức áp dụng tại thời điểm hiện tại vẫn là 125 triệu VNĐ. Bạn nên theo dõi thông tin từ DIV.gov.vn để cập nhật khi thông tư mới có hiệu lực.

125 triệu VNĐ bao gồm cả gốc và lãi. Ví dụ: bạn gửi 120 triệu VNĐ với lãi suất 7%/năm, sau 1 năm tổng tiền là 128,4 triệu VNĐ. Nhưng DIV chỉ chi trả tối đa 125 triệu - phần 3,4 triệu còn lại không được bảo hiểm.

Các loại tiền gửi được/không được bảo hiểm

Không phải mọi khoản tiền gửi tại ngân hàng đều được bảo hiểm. Dưới đây là bảng phân loại chi tiết.

Được bảo hiểm:

- Tiền gửi tiết kiệm VNĐ (có kỳ hạn, không kỳ hạn, online)

- Tài khoản thanh toán VNĐ

- Chứng chỉ tiền gửi, kỳ phiếu, tín phiếu bằng VNĐ của cá nhân

Không được bảo hiểm:

- Tiền gửi ngoại tệ (USD, EUR...)

- Tiền gửi của tổ chức/doanh nghiệp

- Trái phiếu ngân hàng, giấy tờ có giá vô danh

- Tiền gửi của cổ đông lớn (trên 5% vốn điều lệ), HĐQT, Ban Giám đốc ngân hàng

- Phần vượt quá 125 triệu VNĐ (gồm cả lãi) tại mỗi ngân hàng

Tóm lại: Bảo hiểm tiền gửi chỉ áp dụng cho tiền gửi bằng VNĐ của cá nhân tại tổ chức tín dụng tham gia bảo hiểm tiền gửi. Tiền gửi ngoại tệ, tiền gửi của doanh nghiệp, và các khoản đầu tư như trái phiếu đều không được bảo hiểm.

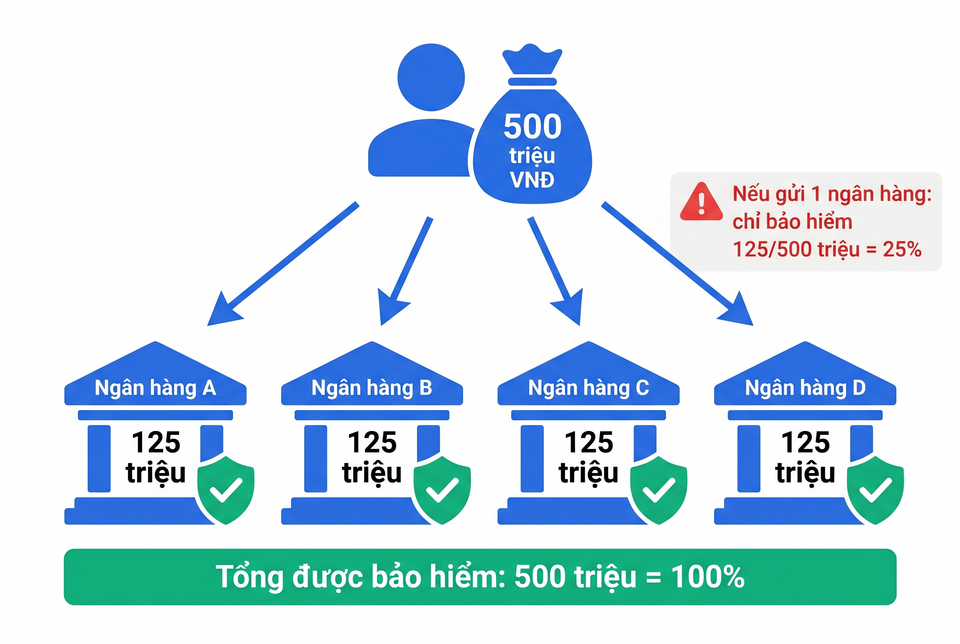

Cách chia tiền gửi để được bảo hiểm toàn bộ

Nếu bạn có số tiền gửi lớn hơn 125 triệu VNĐ, cách đơn giản nhất để được bảo vệ toàn bộ là chia tiền gửi ra nhiều ngân hàng khác nhau. Hạn mức 125 triệu VNĐ áp dụng riêng biệt cho mỗi tổ chức tín dụng.

Ví dụ thực tế: Chia 500 triệu VNĐ

Giả sử bạn có 500.000.000 VNĐ muốn gửi tiết kiệm. Nếu gửi toàn bộ tại một ngân hàng, chỉ 125 triệu được bảo hiểm - phần 375 triệu còn lại chịu rủi ro.

Cách chia tối ưu:

Ví dụ chia 500 triệu VNĐ để được bảo hiểm tối đa

| Ngân hàng | Số tiền gửi | Được bảo hiểm | Không được bảo hiểm |

|---|---|---|---|

| Ngân hàng A | 125.000.000 VNĐ | 125.000.000 VNĐ | 0 |

| Ngân hàng B | 125.000.000 VNĐ | 125.000.000 VNĐ | 0 |

| Ngân hàng C | 125.000.000 VNĐ | 125.000.000 VNĐ | 0 |

| Ngân hàng D | 125.000.000 VNĐ | 125.000.000 VNĐ | 0 |

| Tổng | 500.000.000 VNĐ | 500.000.000 VNĐ | 0 |

Kết quả: Toàn bộ 500 triệu VNĐ đều được bảo hiểm tiền gửi. Nếu bất kỳ ngân hàng nào phá sản, bạn được DIV chi trả đầy đủ khoản tiền tại ngân hàng đó.

Lưu ý quan trọng khi chia tiền gửi

- Hạn mức tính cả lãi: Gửi chính xác 125 triệu sẽ tích lũy lãi theo thời gian. Phần lãi vượt mức 125 triệu sẽ không được bảo hiểm. Nên gửi dưới 125 triệu một chút (ví dụ: 118-120 triệu) để phần lãi vẫn nằm trong mức bảo hiểm

- Mỗi ngân hàng tính riêng biệt: Nếu bạn có cả sổ tiết kiệm và tài khoản thanh toán tại cùng một ngân hàng, tổng cả hai chỉ được bảo hiểm tối đa 125 triệu

- Chi nhánh khác nhau cùng ngân hàng = cùng hạn mức: Gửi 100 triệu ở Vietcombank Quận 1 và 50 triệu ở Vietcombank Quận 7 - tổng cộng 150 triệu nhưng chỉ được bảo hiểm 125 triệu

Hạn mức bảo hiểm tiền gửi 125 triệu VNĐ được tính trên tổng tất cả các khoản tiền gửi được bảo hiểm (gốc + lãi) của một người tại một tổ chức tín dụng. Phần tiền vượt quá hạn mức này không được bảo hiểm. Nếu bạn gửi số tiền lớn, hãy chủ động chia ra nhiều ngân hàng và cân nhắc cả phần lãi dự kiến để tối đa hóa phạm vi bảo vệ.

Tối ưu hóa tiền gửi trong hạn mức bảo hiểm

Sử dụng công cụ tính lãi và so sánh lãi suất để chia nhỏ tiền gửi dưới 125 triệu VNĐ mỗi ngân hàng, giúp toàn bộ gốc + lãi đều nằm trong phạm vi bảo hiểm tiền gửi.

Tính lãi & so sánh tiết kiệm5 hiểu lầm phổ biến về bảo hiểm tiền gửi

1. "Toàn bộ tiền gửi của tôi đều được bảo hiểm" - SAI

Đây là hiểu lầm nguy hiểm nhất. Bảo hiểm tiền gửi chỉ chi trả tối đa 125 triệu VNĐ/người/tổ chức tín dụng (bao gồm cả gốc và lãi). Nếu bạn gửi 500 triệu tại một ngân hàng, phần 375 triệu vượt mức sẽ không được bảo hiểm.

2. "Gửi tiết kiệm online không được bảo hiểm" - SAI

Tiền gửi online được bảo hiểm giống hệt tiền gửi tại quầy, miễn là bạn gửi bằng VNĐ tại tổ chức tín dụng tham gia bảo hiểm tiền gửi. Hình thức gửi (online hay tại quầy) không ảnh hưởng đến quyền lợi bảo hiểm.

3. "Tiền gửi ngoại tệ cũng được bảo hiểm" - SAI

Bảo hiểm tiền gửi chỉ áp dụng cho tiền VNĐ. Tiền gửi bằng USD, EUR, hay bất kỳ ngoại tệ nào đều không được bảo hiểm. Đây là chính sách nhất quán của Việt Nam nhằm hạn chế đô la hóa và bảo vệ đồng nội tệ.

4. "Tôi cần đăng ký để được bảo hiểm tiền gửi" - SAI

Bạn không cần đăng ký hay làm bất kỳ thủ tục nào. Khi gửi tiền VNĐ tại tổ chức tín dụng tham gia bảo hiểm tiền gửi, bạn tự động được bảo hiểm. Phí bảo hiểm do ngân hàng đóng, không trừ từ tiền gửi của bạn.

5. "Ngân hàng phá sản thì được trả tiền ngay lập tức" - KHÔNG CHÍNH XÁC

DIV phải chi trả trong vòng 60 ngày kể từ thời điểm phát sinh nghĩa vụ chi trả. Quy trình cụ thể:

- Trong 5 ngày làm việc: tổ chức tín dụng nộp hồ sơ yêu cầu chi trả cho DIV

- DIV kiểm tra, lập phương án chi trả

- Trong 10 ngày làm việc sau kiểm tra: DIV công bố địa điểm, thời gian và phương thức chi trả

- Tổng thời gian: tối đa 60 ngày

Theo Luật mới 2025, bạn có thể được chi trả trước khi ngân hàng hoàn tất thủ tục phá sản - đây là cải tiến lớn so với luật cũ.

+Ưu điểm

- Bảo vệ một phần tiền gửi VNĐ của cá nhân khi ngân hàng mất khả năng chi trả hoặc phá sản

- Tự động áp dụng, người gửi tiền không phải trả phí hay làm thủ tục đăng ký

- Luật mới 111/2025/QH15 cho phép chi trả trong nhiều trường hợp sớm hơn, không cần chờ phá sản hoàn tất

- Hạn mức áp dụng riêng cho từng tổ chức tín dụng, có thể tối ưu bằng cách chia tiền ra nhiều ngân hàng

-Nhược điểm

- Hạn mức hiện tại 125 triệu VNĐ tương đối thấp so với giá trị tài sản của nhiều người gửi tiền

- Không bảo hiểm tiền gửi ngoại tệ, tiền gửi của doanh nghiệp và các khoản đầu tư như trái phiếu, cổ phiếu

- Phần gốc + lãi vượt quá hạn mức sẽ không được bảo hiểm, người gửi tiền vẫn chịu rủi ro

- Thời gian chi trả có thể kéo dài tới 60 ngày, không phải nhận tiền ngay lập tức

Câu hỏi thường gặp

Bảo hiểm tiền gửi có áp dụng cho quỹ tín dụng nhân dân không?

Có. Bảo hiểm tiền gửi áp dụng cho tất cả tổ chức tín dụng nhận tiền gửi cá nhân, bao gồm ngân hàng thương mại, chi nhánh ngân hàng nước ngoài, quỹ tín dụng nhân dân, và tổ chức tài chính vi mô. Bạn có thể kiểm tra danh sách tổ chức tham gia bảo hiểm tiền gửi tại website DIV.gov.vn.

Nếu tôi có sổ tiết kiệm và tài khoản thanh toán cùng một ngân hàng, hạn mức tính thế nào?

Tổng tất cả các khoản tiền gửi được bảo hiểm (gốc + lãi) của bạn tại cùng một tổ chức tín dụng chỉ được chi trả tối đa 125 triệu VNĐ. Ví dụ: bạn có sổ tiết kiệm 100 triệu và tài khoản thanh toán 40 triệu tại cùng một ngân hàng, tổng 140 triệu nhưng chỉ được bảo hiểm 125 triệu.

Hạn mức 125 triệu VNĐ có thay đổi trong năm 2026 không?

Ngân hàng Nhà nước đang lấy ý kiến dự thảo thông tư nâng hạn mức lên 350 triệu VNĐ. Tuy nhiên, tính đến tháng 5/2026, thông tư này chưa được ban hành. Theo Luật mới 111/2025/QH15, Thống đốc Ngân hàng Nhà nước có thẩm quyền điều chỉnh hạn mức theo từng thời kỳ - giúp việc thay đổi nhanh hơn so với trước. Theo dõi cập nhật tại trang tiết kiệm VayNào.

Ngân hàng Việt Nam đã từng phá sản chưa?

Tính đến tháng 5/2026, chưa có ngân hàng thương mại nào tại Việt Nam phá sản theo đúng thủ tục luật định. Các ngân hàng yếu kém thường được Ngân hàng Nhà nước đặt vào kiểm soát đặc biệt và tái cơ cấu (sáp nhập, mua lại) thay vì cho phá sản. Tuy nhiên, Luật mới 2025 đã quy định rõ ràng hơn quy trình phá sản tổ chức tín dụng, cho thấy đây là kịch bản hoàn toàn có thể xảy ra.

Tôi gửi tiền tại ngân hàng 100% vốn nước ngoài (HSBC, Standard Chartered), có được bảo hiểm không?

Có, nếu ngân hàng đó có trụ sở hoặc chi nhánh tại Việt Nam và tham gia bảo hiểm tiền gửi Việt Nam. Tiền gửi bằng VNĐ của cá nhân tại chi nhánh ngân hàng nước ngoài hoạt động hợp pháp tại Việt Nam cũng được bảo hiểm với hạn mức tương tự (125 triệu VNĐ).

Tổng kết

Bảo hiểm tiền gửi là lớp bảo vệ quan trọng cho tiền gửi VNĐ của bạn tại ngân hàng, nhưng chỉ trong giới hạn 125 triệu VNĐ/người/tổ chức tín dụng. Với Luật Bảo hiểm tiền gửi 2025 (có hiệu lực từ 1/5/2026), quyền lợi người gửi tiền được mở rộng - bạn có thể nhận chi trả sớm hơn và không cần chờ thủ tục phá sản hoàn tất.

Để bảo vệ tiền gửi tốt nhất:

- Chia tiền gửi ra nhiều ngân hàng khác nhau (mỗi ngân hàng dưới 125 triệu VNĐ)

- Chỉ gửi VNĐ mới được bảo hiểm - tiền ngoại tệ không được bảo vệ

- Theo dõi đề xuất nâng hạn mức lên 350 triệu VNĐ - có thể được ban hành trong năm 2026

Đọc thêm trên VayNào:

- Tổng quan kênh tiết kiệm - so sánh lãi suất tiết kiệm ngân hàng

- Tính lãi suất tiết kiệm - tính chính xác gốc + lãi từng kỳ

- So sánh tiết kiệm vs vàng vs chứng khoán - chọn kênh đầu tư phù hợp

Câu hỏi thường gặp

Bảo hiểm tiền gửi hiện bảo vệ tối đa bao nhiêu tiền cho mỗi người tại một ngân hàng?

Tính đến tháng 5/2026, hạn mức bảo hiểm tiền gửi là 125.000.000 VNĐ/người/tổ chức tín dụng, bao gồm cả gốc và lãi của tất cả các khoản tiền gửi được bảo hiểm tại cùng một ngân hàng.

Làm sao để được bảo hiểm toàn bộ nếu tôi có số tiền lớn hơn 125 triệu VNĐ?

Bạn có thể chia tiền ra gửi tại nhiều ngân hàng khác nhau, sao cho tổng gốc + lãi tại mỗi ngân hàng không vượt quá 125 triệu VNĐ. Hạn mức được tính riêng cho từng tổ chức tín dụng, nên gửi phân tán sẽ giúp tối đa hóa phần tiền được bảo hiểm.

Tiền gửi ngoại tệ của tôi có được bảo hiểm không?

Không. Bảo hiểm tiền gửi tại Việt Nam chỉ áp dụng cho tiền gửi bằng đồng Việt Nam (VNĐ) của cá nhân tại tổ chức tín dụng tham gia bảo hiểm tiền gửi. Tiền gửi ngoại tệ không nằm trong phạm vi bảo hiểm.

Tôi có cần đăng ký hay trả phí riêng để được bảo hiểm tiền gửi không?

Không. Khi bạn gửi tiền VNĐ tại tổ chức tín dụng tham gia bảo hiểm tiền gửi, bạn tự động được bảo hiểm. Phí bảo hiểm do ngân hàng đóng cho Bảo hiểm Tiền gửi Việt Nam, không trừ trực tiếp vào tiền gửi của bạn.

Nếu ngân hàng phá sản, bao lâu tôi sẽ nhận được tiền bảo hiểm?

Theo quy định, Bảo hiểm Tiền gửi Việt Nam phải chi trả trong vòng tối đa 60 ngày kể từ khi phát sinh nghĩa vụ chi trả. Luật Bảo hiểm tiền gửi 2025 cho phép chi trả trong một số trường hợp trước khi hoàn tất thủ tục phá sản, nhưng vẫn cần thời gian để kiểm tra và tổ chức chi trả.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 26 tháng 5, 2026

Bài viết liên quan

Cách tính lãi suất tiết kiệm - Công thức, ví dụ và sai lầm thường gặp

So sánh gửi tiết kiệm vs mua vàng vs chứng khoán 2026 - Kênh nào phù hợp?

Gửi tiết kiệm online hay tại quầy - So sánh lãi suất, tiện lợi 2026