Cách tính lãi suất tiết kiệm - Công thức, ví dụ và sai lầm thường gặp

Hướng dẫn tính lãi suất tiết kiệm ngân hàng: công thức lãi đơn, lãi kép, ví dụ 100 triệu lãi suất 7%/năm. Kèm 3 sai lầm phổ biến cần tránh.

Lãi tiết kiệm = Tiền gửi x Lãi suất x Thời gian. Ví dụ cụ thể: gửi 100 triệu VNĐ, lãi suất 7%/năm, kỳ hạn 12 tháng - lãi nhận được là 7.000.000 VNĐ. Bài viết này hướng dẫn bạn cách tính lãi suất tiết kiệm theo cả hai phương pháp lãi đơn và lãi kép, kèm bảng so sánh cụ thể và 3 sai lầm mà nhiều người mắc phải khi gửi tiền.

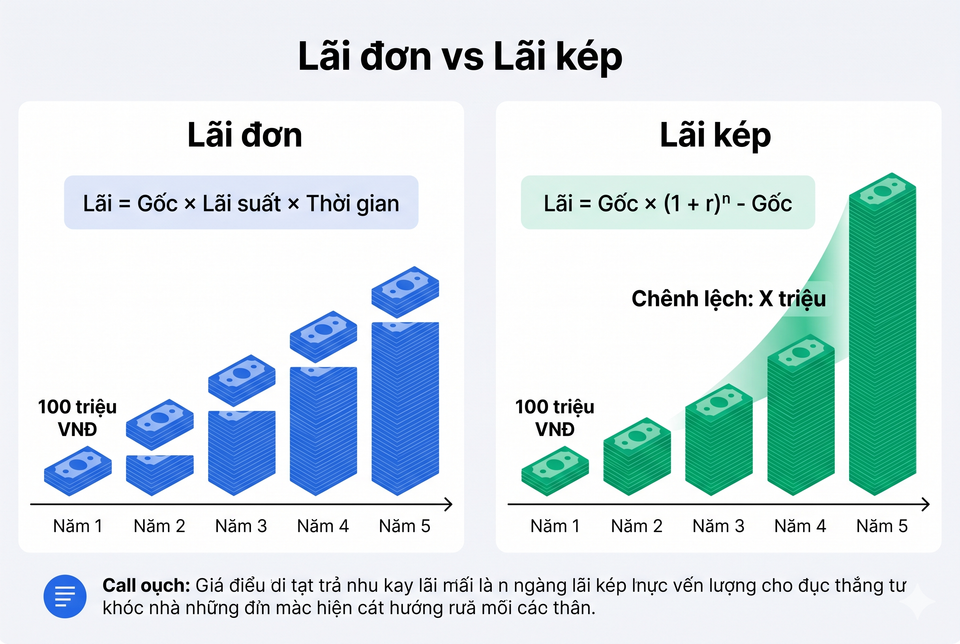

Công thức tính lãi đơn (Simple Interest)

Lãi đơn là cách tính đơn giản nhất - lãi chỉ tính trên số tiền gốc ban đầu, không cộng dồn qua các kỳ. Đây là phương pháp ngân hàng áp dụng khi bạn rút lãi về tài khoản mỗi kỳ thay vì tái gửi.

Công thức

Tiền lãi = Tiền gửi x Lãi suất (%/năm) x Số tháng gửi / 12

Hoặc tính theo ngày (chính xác hơn):

Tiền lãi = Tiền gửi x Lãi suất (%/năm) x Số ngày thực gửi / 365

Ví dụ: Gửi 100 triệu, lãi suất 7%/năm, kỳ hạn 12 tháng

- Tiền gửi: 100.000.000 VNĐ

- Lãi suất: 7%/năm (0,07)

- Kỳ hạn: 12 tháng

Tiền lãi = 100.000.000 x 7% x 12/12 = 7.000.000 VNĐ

Sau 12 tháng, bạn nhận lại tổng cộng: 107.000.000 VNĐ (gốc + lãi).

Ví dụ khác: Gửi 200 triệu, lãi suất 6,5%/năm, kỳ hạn 6 tháng

Tiền lãi = 200.000.000 x 6,5% x 6/12 = 6.500.000 VNĐ

Sau 6 tháng, bạn nhận lại: 206.500.000 VNĐ.

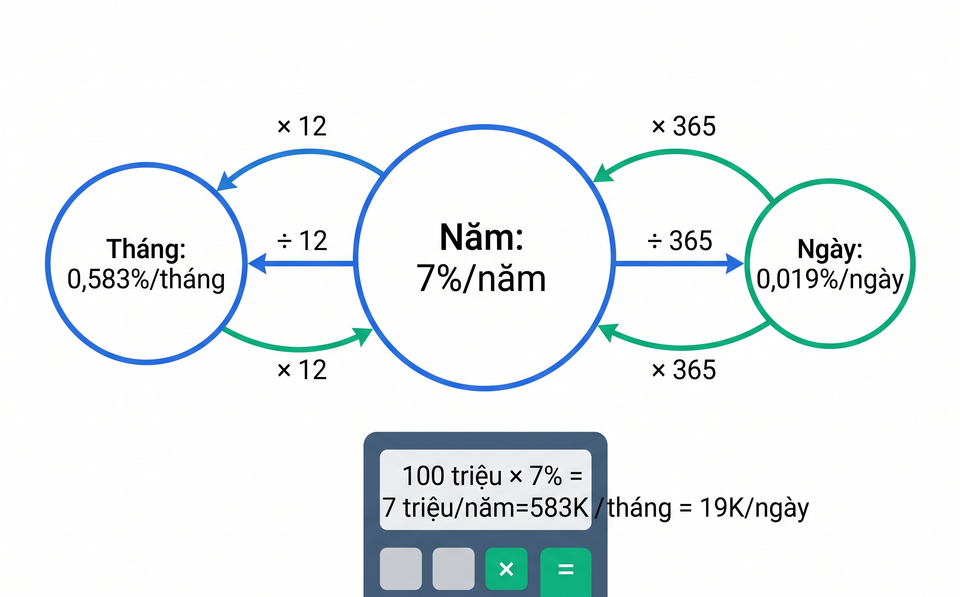

Mẹo nhanh: Muốn tính nhẩm lãi 1 năm? Lấy số tiền gửi (triệu) nhân với lãi suất (%). Ví dụ: 100 triệu x 7% = 7 triệu/năm. Gửi 6 tháng thì chia đôi: 3,5 triệu.

Bạn muốn tính nhanh mà không cần làm toán? Dùng Công cụ tính lãi suất tiết kiệm của VayNào - chỉ cần nhập số tiền và kỳ hạn là có kết quả.

Tính lãi suất tiết kiệm miễn phí

Nhập số tiền gửi, kỳ hạn và lãi suất - nhận kết quả ngay lập tức

Tính lãi suất ngayCông thức tính lãi kép (Compound Interest)

Lãi kép là khi tiền lãi được cộng vào gốc sau mỗi kỳ, và kỳ tiếp theo bạn được tính lãi trên cả gốc lẫn lãi cũ. Đây là phương pháp giúp tiền "sinh ra tiền" - Albert Einstein từng gọi lãi kép là "kỳ quan thứ tám của thế giới".

Tại Việt Nam, lãi kép xảy ra khi bạn chọn tái tục tự động (auto-renewal) - nghĩa là khi sổ tiết kiệm đáo hạn, ngân hàng tự động gửi lại cả gốc và lãi vào kỳ mới.

Công thức

Tổng tiền nhận = Tiền gửi x (1 + Lãi suất/năm) ^ Số năm

Trong đó: ^ nghĩa là "lũy thừa" (nhân liên tiếp).

Ví dụ: Gửi 100 triệu, lãi suất 7%/năm, tái tục 3 năm liên tục

Năm 1:

- Lãi = 100.000.000 x 7% = 7.000.000 VNĐ

- Tổng cuối năm 1: 107.000.000 VNĐ

Năm 2:

- Lãi = 107.000.000 x 7% = 7.490.000 VNĐ (lãi tính trên 107 triệu, không phải 100 triệu)

- Tổng cuối năm 2: 114.490.000 VNĐ

Năm 3:

- Lãi = 114.490.000 x 7% = 8.014.300 VNĐ

- Tổng cuối năm 3: 122.504.300 VNĐ

Hoặc tính nhanh bằng công thức: 100.000.000 x (1 + 0,07)^3 = 122.504.300 VNĐ

Tổng lãi sau 3 năm: 22.504.300 VNĐ - nhiều hơn 1.504.300 VNĐ so với lãi đơn (21.000.000 VNĐ). Thời gian càng dài, chênh lệch càng lớn.

So sánh lãi đơn vs lãi kép: Bảng chênh lệch cụ thể

Dưới đây là bảng so sánh chi tiết khi gửi 100.000.000 VNĐ với lãi suất 7%/năm - giả định lãi suất không đổi qua các năm (cập nhật tháng 5/2026).

Chênh lệch lãi đơn vs lãi kép - gửi 100 triệu, lãi suất 7%/năm (cập nhật tháng 5/2026)

| Năm | Tổng tiền (Lãi đơn) | Tổng tiền (Lãi kép) | Chênh lệch |

|---|---|---|---|

| 1 | 107.000.000 VNĐ | 107.000.000 VNĐ | 0 VNĐ |

| 2 | 114.000.000 VNĐ | 114.490.000 VNĐ | 490.000 VNĐ |

| 3 | 121.000.000 VNĐ | 122.504.300 VNĐ | 1.504.300 VNĐ |

| 5 | 135.000.000 VNĐ | 140.255.173 VNĐ | 5.255.173 VNĐ |

| 10 | 170.000.000 VNĐ | 196.715.136 VNĐ | 26.715.136 VNĐ |

Sau 5 năm, lãi kép giúp bạn có thêm hơn 5,2 triệu VNĐ. Sau 10 năm, chênh lệch lên tới gần 26,7 triệu - tương đương hơn 3 tháng lãi "miễn phí".

Lưu ý: Bảng trên giả định lãi suất cố định 7%/năm trong suốt thời gian gửi. Thực tế, lãi suất tái tục có thể thay đổi theo biểu lãi suất tại thời điểm đáo hạn. Bạn nên kiểm tra lãi suất mỗi kỳ tái tục.

Hướng dẫn quy đổi lãi suất: năm - tháng - ngày

Một trong những điểm gây nhầm lẫn phổ biến nhất là quy đổi giữa lãi suất theo năm, tháng và ngày. Dưới đây là cách tính đơn giản.

Từ lãi suất năm sang tháng

Lãi suất tháng = Lãi suất năm / 12

Ví dụ: Lãi suất 7%/năm = 7% / 12 = 0,583%/tháng

Với 100 triệu, lãi mỗi tháng = 100.000.000 x 0,583% = 583.333 VNĐ/tháng

Từ lãi suất năm sang ngày

Lãi suất ngày = Lãi suất năm / 365

Ví dụ: Lãi suất 7%/năm = 7% / 365 = 0,01918%/ngày

Với 100 triệu, lãi mỗi ngày = 100.000.000 x 0,01918% = 19.178 VNĐ/ngày

Từ lãi suất tháng sang năm

Lãi suất năm = Lãi suất tháng x 12

Ví dụ: Nếu ngân hàng quảng cáo lãi suất 0,6%/tháng, lãi suất năm = 0,6% x 12 = 7,2%/năm

Bảng quy đổi nhanh

Quy đổi lãi suất nhanh

| Lãi suất năm | Lãi suất tháng | Lãi suất ngày | Lãi 100 triệu/tháng |

|---|---|---|---|

| 5% | 0,417% | 0,0137% | 416.667 VNĐ |

| 6% | 0,500% | 0,0164% | 500.000 VNĐ |

| 7% | 0,583% | 0,0192% | 583.333 VNĐ |

| 7,5% | 0,625% | 0,0205% | 625.000 VNĐ |

| 7,9% | 0,658% | 0,0216% | 658.333 VNĐ |

Với mức lãi suất tiết kiệm cao nhất hiện tại là 7,9%/năm (Saigonbank, kỳ hạn 13 tháng online - cập nhật tháng 5/2026), gửi 100 triệu bạn nhận khoảng 658.333 VNĐ/tháng.

Xem thêm: So sánh lãi suất tiết kiệm các ngân hàng để tìm mức lãi suất tốt nhất hiện tại.

3 sai lầm phổ biến khi tính lãi suất tiết kiệm

1. Quên tính "lãi suất rút trước hạn" - mất gần hết tiền lãi

Đây là sai lầm phổ biến nhất. Nhiều người gửi kỳ hạn 12 tháng với lãi suất 7%/năm, nhưng đến tháng thứ 8 cần tiền và rút trước hạn. Kết quả: lãi suất bị tính lại theo mức không kỳ hạn, thường chỉ 0,1 - 0,2%/năm (cập nhật tháng 5/2026).

Ví dụ thực tế:

- Gửi 100 triệu, kỳ hạn 12 tháng, lãi suất 7%/năm

- Rút trước hạn sau 8 tháng

- Lãi bạn nghĩ sẽ nhận: 100.000.000 x 7% x 8/12 = 4.666.667 VNĐ

- Lãi thực tế nhận (0,1%/năm): 100.000.000 x 0,1% x 8/12 = 66.667 VNĐ

- Mất trắng hơn 4,6 triệu tiền lãi!

Cách phòng tránh: Nếu chưa chắc cần dùng tiền khi nào, hãy chia nhỏ tiền gửi thành nhiều sổ với các kỳ hạn khác nhau (gọi là "chiến lược bậc thang"). Ví dụ: 100 triệu chia thành 3 sổ - 30 triệu kỳ hạn 3 tháng, 30 triệu kỳ hạn 6 tháng, 40 triệu kỳ hạn 12 tháng. Khi cần tiền gấp, bạn chỉ rút sổ nhỏ nhất.

Lưu ý: Một số ngân hàng áp dụng chính sách rút trước hạn linh hoạt hơn - cho phép rút một phần tiền gốc và phần còn lại vẫn hưởng lãi suất kỳ hạn. Hỏi rõ chính sách này khi mở sổ tiết kiệm.

2. Không tái gửi lãi - bỏ lỡ hiệu ứng lãi kép

Nhiều người gửi tiết kiệm nhưng chọn nhận lãi về tài khoản thanh toán mỗi kỳ thay vì tái gửi. Với số tiền nhỏ và kỳ hạn ngắn, điều này không ảnh hưởng nhiều. Nhưng với kỳ hạn dài, bạn đang bỏ phí một khoản đáng kể.

Như bảng so sánh ở trên đã chỉ ra: gửi 100 triệu với lãi suất 7%/năm, sau 10 năm lãi kép giúp bạn có thêm gần 26,7 triệu so với lãi đơn. Đó là tiền "miễn phí" chỉ nhờ chọn tái tục tự động.

Cách khắc phục: Khi mở sổ tiết kiệm, luôn chọn hình thức tái tục tự động gốc + lãi (tái tục toàn bộ). Hầu hết ngân hàng đều hỗ trợ tùy chọn này, đặc biệt khi gửi online.

3. Nhầm lãi suất tháng và lãi suất năm

Một số ngân hàng hoặc tổ chức tài chính hiển thị lãi suất theo tháng thay vì theo năm. Ví dụ: quảng cáo lãi suất 0,5%/tháng nghe có vẻ thấp, nhưng quy ra năm là 6%/năm - mức khá cạnh tranh.

Ngược lại, nếu nhầm lãi suất năm thành lãi suất tháng, bạn sẽ tính sai gấp 12 lần.

Cách phòng tránh: Luôn quy đổi về lãi suất /năm trước khi so sánh. Dùng công thức đơn giản:

- Lãi suất tháng x 12 = lãi suất năm

- Lãi suất năm / 12 = lãi suất tháng

Khi đọc biểu lãi suất ngân hàng, chú ý đơn vị ghi bên cạnh: "%/năm" hay "%/tháng". Tại Việt Nam, hầu hết ngân hàng niêm yết lãi suất theo năm, nhưng một số sản phẩm tài chính (đặc biệt ví điện tử, ứng dụng fintech) có thể hiển thị theo tháng.

Thuế trên lãi tiền gửi tiết kiệm

Một tin tốt cho người gửi tiết kiệm: lãi tiền gửi tiết kiệm tại ngân hàng hiện được miễn thuế thu nhập cá nhân tại Việt Nam.

Theo Luật Thuế TNCN hiện hành (Luật số 04/2007/QH12, sửa đổi bổ sung), thu nhập từ lãi tiền gửi tại tổ chức tín dụng thuộc diện miễn thuế. Chính sách này được duy trì trong Luật Thuế TNCN mới (có hiệu lực từ ngày 1/7/2026).

Nghĩa là: Khi bạn gửi 100 triệu với lãi suất 7%/năm và nhận 7.000.000 VNĐ tiền lãi - bạn được nhận toàn bộ 7 triệu, không bị khấu trừ thuế. Ngân hàng trả đúng số lãi đã cam kết.

Mục đích của chính sách này là khuyến khích người dân gửi tiền qua ngân hàng - kênh huy động vốn quan trọng cho nền kinh tế.

Lưu ý phân biệt: Lãi tiền gửi tiết kiệm ngân hàng được miễn thuế TNCN. Nhưng lãi từ cho vay cá nhân, lãi trái phiếu doanh nghiệp, hoặc cổ tức chứng khoán có thể phải chịu thuế theo quy định riêng.

Lãi suất tiết kiệm hiện tại - dùng số nào để tính?

Để tính toán có ý nghĩa, bạn cần biết mức lãi suất thực tế trên thị trường. Dưới đây là mức lãi suất phổ biến tháng 5/2026 (cập nhật tháng 5/2026):

Lãi suất tiết kiệm phổ biến tháng 5/2026

| Kỳ hạn | Lãi suất phổ biến | Cao nhất |

|---|---|---|

| 3 tháng | 3,5 - 4,5%/năm | 4,75%/năm |

| 6 tháng | 5,0 - 6,5%/năm | 7,6%/năm (HLBank online) |

| 12 tháng | 5,8 - 6,9%/năm | 7,7%/năm (HLBank online) |

| 13 tháng | 6,0 - 7,0%/năm | 7,9%/năm (Saigonbank online) |

| 24 tháng | 6,0 - 7,0%/năm | 7,2%/năm |

Gửi tiết kiệm online thường được cộng thêm 0,1 - 0,5%/năm so với gửi tại quầy. Một số ngân hàng như NCB còn có chương trình cộng thêm lên tới 2,5% so với biểu lãi suất niêm yết.

So sánh chi tiết: Bảng lãi suất tiết kiệm tất cả ngân hàng

Câu hỏi thường gặp

1. Gửi 100 triệu kỳ hạn 12 tháng được bao nhiêu tiền lãi?

Với mức lãi suất phổ biến 6 - 7%/năm (tháng 5/2026), gửi 100 triệu kỳ hạn 12 tháng bạn nhận được từ 6.000.000 - 7.000.000 VNĐ tiền lãi. Nếu gửi online tại ngân hàng có lãi suất cao nhất (7,9%/năm), lãi nhận được là 7.900.000 VNĐ.

2. Lãi suất ngân hàng niêm yết là theo tháng hay theo năm?

Tại Việt Nam, hầu hết ngân hàng niêm yết lãi suất theo năm (%/năm). Khi bạn thấy "lãi suất 7%", đó là 7%/năm - tương đương khoảng 0,583%/tháng. Luôn kiểm tra đơn vị ghi kèm để tránh nhầm lẫn.

3. Rút tiết kiệm trước hạn có bị phạt không?

Không bị phạt phí, nhưng lãi suất sẽ bị tính lại theo mức không kỳ hạn (thường chỉ 0,1 - 0,2%/năm). Điều này có nghĩa bạn gần như mất hết tiền lãi. Một số ngân hàng cho phép rút một phần gốc, phần còn lại vẫn giữ lãi suất kỳ hạn.

4. Gửi tiết kiệm online và tại quầy - lãi suất khác nhau không?

Có. Gửi online thường được lãi suất cao hơn 0,1 - 0,5%/năm so với tại quầy. Ví dụ HLBank online đạt 7,7%/năm cho kỳ hạn 12 tháng, trong khi tại quầy chỉ 7,3%/năm (cập nhật tháng 5/2026).

5. Lãi tiết kiệm có phải đóng thuế không?

Không. Lãi tiền gửi tiết kiệm tại ngân hàng được miễn thuế thu nhập cá nhân tại Việt Nam theo Luật Thuế TNCN. Chính sách này tiếp tục được duy trì trong luật thuế mới có hiệu lực từ 1/7/2026. Bạn nhận đủ 100% tiền lãi mà ngân hàng cam kết.

Tổng kết

Tính lãi suất tiết kiệm không khó, chỉ cần nhớ:

- Lãi đơn: Tiền gửi x Lãi suất x Thời gian - phù hợp khi bạn rút lãi định kỳ

- Lãi kép: Tiền gửi x (1 + Lãi suất)^Số năm - phù hợp khi tái tục tự động, hiệu quả hơn về dài hạn

- Luôn quy đổi về lãi suất năm trước khi so sánh

- Tránh rút trước hạn bằng cách chia nhỏ sổ tiết kiệm

- Chọn tái tục gốc + lãi để tận dụng lãi kép

Với mức lãi suất tiết kiệm đang ở vùng hấp dẫn (lên tới 7,9%/năm tháng 5/2026) và lãi được miễn thuế TNCN, gửi tiết kiệm vẫn là nền tảng an toàn cho kế hoạch tài chính cá nhân.

Công cụ hữu ích:

- Tính lãi suất tiết kiệm - nhập số tiền, kỳ hạn và nhận kết quả ngay

- So sánh lãi suất ngân hàng - tìm ngân hàng lãi suất tốt nhất

- Kênh đầu tư nào phù hợp? - so sánh tiết kiệm, vàng, chứng khoán

Dùng công cụ tính lãi suất tiết kiệm miễn phí

Nhập số tiền gửi và kỳ hạn - xem ngay bạn nhận được bao nhiêu tiền lãi

Tính lãi suất ngayMiễn trừ trách nhiệm

Bài viết này cung cấp thông tin tham khảo về cách tính lãi suất tiết kiệm, không phải lời khuyên tài chính. Lãi suất thực tế phụ thuộc vào biểu lãi suất của từng ngân hàng tại thời điểm gửi tiền và có thể thay đổi. Vui lòng liên hệ ngân hàng để xác nhận lãi suất trước khi quyết định gửi tiền.

Nguồn tham khảo

- Techcombank.com - Cách tính lãi suất tiền gửi tiết kiệm (truy cập 26/5/2026)

- Thoibaotaichinhvietnam.vn - Top ngân hàng lãi suất tiết kiệm cao nhất tháng 5/2026 (truy cập 26/5/2026)

- Vietnamnet.vn - Lãi suất ngân hàng hôm nay, tháng 5/2026 (truy cập 26/5/2026)

- Thuvienphapluat.vn - Tiền gửi tiết kiệm có phải đóng thuế TNCN 2026 (truy cập 26/5/2026)

- ACB.com.vn - Công thức tính lãi suất tiết kiệm và cách hưởng lãi kép (truy cập 26/5/2026)

Câu hỏi thường gặp

Gửi 100 triệu kỳ hạn 12 tháng được bao nhiêu tiền lãi?

Với mức lãi suất phổ biến 6 - 7%/năm (tháng 5/2026), gửi 100 triệu kỳ hạn 12 tháng bạn nhận được từ 6.000.000 - 7.000.000 VNĐ tiền lãi. Nếu gửi online tại ngân hàng có lãi suất cao nhất (7,9%/năm), lãi nhận được là 7.900.000 VNĐ.

Lãi suất ngân hàng niêm yết là theo tháng hay theo năm?

Tại Việt Nam, hầu hết ngân hàng niêm yết lãi suất theo năm (%/năm). Khi bạn thấy "lãi suất 7%", đó là 7%/năm - tương đương khoảng 0,583%/tháng. Luôn kiểm tra đơn vị ghi kèm để tránh nhầm lẫn.

Rút tiết kiệm trước hạn có bị phạt không?

Không bị phạt phí, nhưng lãi suất sẽ bị tính lại theo mức không kỳ hạn (thường chỉ 0,1 - 0,2%/năm). Điều này có nghĩa bạn gần như mất hết tiền lãi. Một số ngân hàng cho phép rút một phần gốc, phần còn lại vẫn giữ lãi suất kỳ hạn.

Gửi tiết kiệm online và tại quầy - lãi suất khác nhau không?

Có. Gửi online thường được lãi suất cao hơn 0,1 - 0,5%/năm so với tại quầy. Ví dụ HLBank online đạt 7,7%/năm cho kỳ hạn 12 tháng, trong khi tại quầy chỉ 7,3%/năm (cập nhật tháng 5/2026).

Lãi tiết kiệm có phải đóng thuế không?

Không. Lãi tiền gửi tiết kiệm tại ngân hàng được miễn thuế thu nhập cá nhân tại Việt Nam theo Luật Thuế TNCN. Chính sách này tiếp tục được duy trì trong luật thuế mới có hiệu lực từ 1/7/2026. Bạn nhận đủ 100% tiền lãi mà ngân hàng cam kết.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 26 tháng 5, 2026

Bài viết liên quan

So sánh gửi tiết kiệm vs mua vàng vs chứng khoán 2026 - Kênh nào phù hợp?

Bảo hiểm tiền gửi là gì? Giới hạn 125 triệu và cách bảo vệ tiền gửi 2026

Gửi tiết kiệm online hay tại quầy - So sánh lãi suất, tiện lợi 2026