Gửi tiết kiệm online hay tại quầy - So sánh lãi suất, tiện lợi 2026

Gửi tiết kiệm online thường có lãi suất cao hơn tại quầy từ 0,1% đến 3,1%/năm. Tháng 5/2026, chênh lệch lớn nhất thuộc về nhóm Big4 ở kỳ hạn 6 tháng: online 6,6%/năm, tại quầy chỉ 3,5%/năm. Với 100 triệu VNĐ gửi 12 tháng, bạn có thể nhận thêm 150.000 - 700.000 VNĐ tiền lãi chỉ bằng cách chọn gửi online. Bài viết so sánh chi tiết lãi suất 10 ngân hàng lớn, phân tích ưu nhược điểm và hướng dẫn mở sổ online trong 5 phút.

Gửi tiết kiệm online thường có lãi suất cao hơn tại quầy từ 0,1% đến 3,1%/năm tùy ngân hàng và kỳ hạn. Tháng 5/2026, chênh lệch lớn nhất thuộc về nhóm Big4 (Vietcombank, BIDV, VietinBank) ở kỳ hạn 6 tháng - online đạt 6,6%/năm trong khi tại quầy chỉ 3,5%/năm. Với cùng 100 triệu VNĐ gửi 12 tháng, bạn có thể nhận thêm 150.000 - 700.000 VNĐ tiền lãi chỉ bằng cách chọn gửi online thay vì ra quầy.

Bài viết này so sánh chi tiết lãi suất online và tại quầy tại 10 ngân hàng lớn, phân tích ưu nhược điểm từng hình thức, và hướng dẫn bạn mở sổ tiết kiệm online trong 5 phút.

Đây là bài phân tích thông tin tham khảo, không phải lời khuyên tài chính. Lãi suất có thể thay đổi theo chính sách từng ngân hàng.

Bảng so sánh lãi suất online và tại quầy - 10 ngân hàng lớn

Dưới đây là bảng chênh lệch lãi suất kỳ hạn 12 tháng giữa gửi online và gửi tại quầy tại 10 ngân hàng phổ biến nhất Việt Nam.

So sánh lãi suất tiết kiệm online và tại quầy - kỳ hạn 12 tháng (cập nhật tháng 5/2026)

| Ngân hàng | Lãi suất online (12 tháng) | Lãi suất tại quầy (12 tháng) | Chênh lệch |

|---|---|---|---|

| Vietcombank | 6,8%/năm | 5,9%/năm | +0,9% |

| BIDV | 5,9%/năm | 5,9%/năm | 0% (cùng mức) |

| VietinBank | 5,9%/năm | 5,9%/năm | 0% (cùng mức) |

| Techcombank | 6,75%/năm | 6,45%/năm | +0,3% |

| MB Bank | 6,45%/năm | 6,1%/năm | +0,35% |

| VPBank | 6,7%/năm | 6,5%/năm | +0,2% |

| ACB | 5,8%/năm | 5,6%/năm | +0,2% |

| Sacombank | 7,4%/năm | 7,1%/năm | +0,3% |

| HDBank | 7,7%/năm | 7,3%/năm | +0,4% |

| OCB | 7,1%/năm | 7,1%/năm | 0% (cùng mức) |

Tổng hợp từ website chính thức các ngân hàng và webgia.com, tháng 5/2026

Chênh lệch lớn nhất không nằm ở kỳ hạn 12 tháng mà ở kỳ hạn ngắn 1-6 tháng. Tại Vietcombank và VietinBank, lãi suất online kỳ hạn 6 tháng đạt 6,6%/năm - cao hơn 3,1% so với tại quầy (3,5%/năm).

Nguồn: Tổng hợp từ website chính thức các ngân hàng và webgia.com, tháng 5/2026. Lãi suất áp dụng cho khách hàng cá nhân, gửi dưới 1 tỷ VNĐ, lĩnh lãi cuối kỳ.

Tại sao lãi suất gửi online cao hơn tại quầy?

Nhiều người thắc mắc vì sao cùng một ngân hàng, cùng kỳ hạn mà gửi online lại được lãi cao hơn. Câu trả lời nằm ở cấu trúc chi phí.

Ngân hàng tiết kiệm được gì khi bạn gửi online?

Khi bạn gửi tiết kiệm tại quầy, ngân hàng phải chi trả nhiều khoản: lương nhân viên giao dịch, thuê mặt bằng chi nhánh, in ấn giấy tờ, điện nước, bảo vệ. Chi phí vận hành một phòng giao dịch có thể lên tới hàng trăm triệu đồng mỗi tháng.

Khi bạn gửi online qua app hoặc Internet Banking, toàn bộ quy trình tự động hóa. Ngân hàng không cần nhân viên xử lý, không cần giấy tờ, không cần quầy. Phần chi phí tiết kiệm được này - ngân hàng "chia sẻ" lại cho bạn dưới dạng lãi suất cao hơn.

Kỳ hạn ngắn chênh lệch nhiều hơn kỳ hạn dài

Một điểm đáng chú ý: chênh lệch online - tại quầy ở kỳ hạn ngắn (1-6 tháng) lớn hơn nhiều so với kỳ hạn dài (12 tháng trở lên). Lý do là ngân hàng muốn khuyến khích bạn gửi tiền dài hạn bằng mọi hình thức, nên lãi suất dài hạn tại quầy cũng đã được đẩy lên gần bằng online.

Ví dụ tại nhóm Big4 (Vietcombank, BIDV, VietinBank): kỳ hạn 1 tháng online là 4,75%/năm nhưng tại quầy chỉ 2,1%/năm - chênh 2,65 điểm phần trăm. Trong khi kỳ hạn 12 tháng chênh lệch chỉ còn 0 - 0,9 điểm phần trăm.

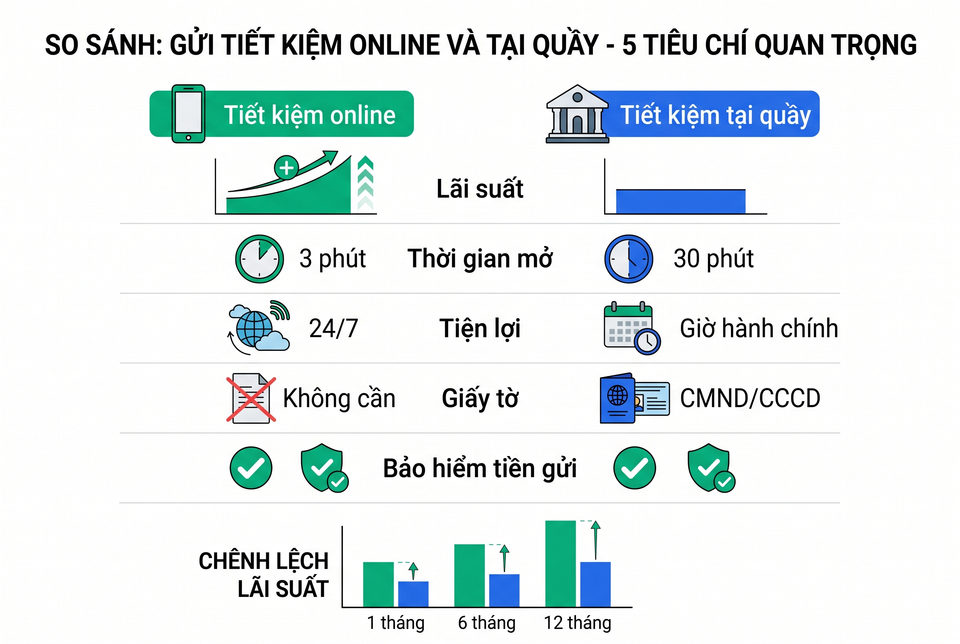

So sánh gửi tiết kiệm online và tại quầy

Mỗi hình thức gửi tiết kiệm đều có điểm mạnh riêng. Bảng dưới đây giúp bạn nhìn rõ sự khác biệt.

So sánh ưu nhược điểm gửi tiết kiệm online và tại quầy

| Tiêu chí | Gửi online | Gửi tại quầy |

|---|---|---|

| Lãi suất | Cao hơn 0,1 - 3,1%/năm | Thấp hơn |

| Thời gian mở sổ | 3 - 5 phút, mọi lúc 24/7 | 15 - 30 phút, giờ hành chính |

| Di chuyển | Không cần ra khỏi nhà | Phải đến chi nhánh |

| Số tiền tối thiểu | Từ 1.000.000 VNĐ (nhiều ngân hàng) | Từ 1.000.000 VNĐ |

| Tất toán | Tất toán trên app, tiền về tài khoản ngay | Ra quầy hoặc qua app (tùy NH) |

| Tái tục | Tự động hoặc 1 chạm trên app | Tự động hoặc ra quầy |

| Giấy tờ | Không cần | Cần CCCD/hộ chiếu bản gốc |

| Tư vấn trực tiếp | Không có (chỉ hotline/chat) | Có nhân viên tư vấn |

| Phù hợp với người lớn tuổi | Có thể khó thao tác | Thuận tiện hơn |

| Bảo mật | Mã OTP, sinh trắc học | Xác minh trực tiếp |

| Sổ tiết kiệm | Sổ điện tử (e-savings) | Sổ giấy hoặc điện tử |

| Bảo hiểm tiền gửi | Có - giống tại quầy | Có |

Khi nào nên gửi online?

- Bạn quen sử dụng app ngân hàng

- Muốn lãi suất cao hơn, đặc biệt kỳ hạn ngắn 1 - 6 tháng

- Không muốn mất thời gian xếp hàng

- Cần mở sổ ngoài giờ hành chính hoặc cuối tuần

- Gửi số tiền vừa phải (dưới 1 tỷ VNĐ)

Khi nào nên gửi tại quầy?

- Bạn chưa quen công nghệ hoặc không yên tâm giao dịch online

- Cần tư vấn trực tiếp về kỳ hạn, sản phẩm phù hợp

- Gửi số tiền lớn (có thể đàm phán lãi suất riêng)

- Muốn giữ sổ tiết kiệm giấy

5 bước mở sổ tiết kiệm online

Quy trình mở sổ tiết kiệm online tương tự nhau ở hầu hết ngân hàng. Dưới đây là 5 bước cơ bản.

Bước 1: Có tài khoản ngân hàng và app Mobile Banking

Bạn cần mở tài khoản thanh toán tại ngân hàng trước (nếu chưa có). Hầu hết ngân hàng cho phép mở tài khoản online qua eKYC - chỉ cần CCCD gắn chip và selfie.

Sau đó tải app Mobile Banking của ngân hàng đó: Vietcombank Digibank, BIDV SmartBanking, MB Bank, Techcombank, VPBank NEO, ACB ONE...

Bước 2: Đăng nhập app, chọn mục "Tiết kiệm"

Mở app, đăng nhập bằng mật khẩu hoặc sinh trắc học. Tìm mục "Tiết kiệm" hoặc "Gửi tiết kiệm" hoặc "Tiền gửi" trên giao diện chính. Tên gọi khác nhau tùy ngân hàng nhưng đều nằm ở vị trí dễ thấy.

Bước 3: Chọn kỳ hạn, số tiền, hình thức lĩnh lãi

Chọn kỳ hạn gửi (1 tháng, 3 tháng, 6 tháng, 12 tháng...). Nhập số tiền gửi - tối thiểu thường từ 1.000.000 VNĐ. Chọn hình thức lĩnh lãi: cuối kỳ (lãi cao nhất), hàng tháng, hoặc trả trước.

Lưu ý: lãi suất hiển thị trên app chính là lãi suất online - thường cao hơn lãi suất tại quầy.

Bước 4: Xác nhận bằng OTP hoặc sinh trắc học

Kiểm tra lại thông tin: số tiền, kỳ hạn, lãi suất, ngày đáo hạn. Xác nhận giao dịch bằng mã OTP gửi qua SMS, Smart OTP trên app, hoặc vân tay/Face ID. Tiền sẽ được trừ từ tài khoản thanh toán ngay lập tức.

Bước 5: Nhận xác nhận và theo dõi trên app

Sổ tiết kiệm điện tử được tạo ngay sau khi giao dịch thành công. Bạn có thể xem thông tin sổ (số tiền, kỳ hạn, lãi suất, ngày đáo hạn) bất kỳ lúc nào trên app. Khi đến hạn, bạn chọn tất toán hoặc tái tục ngay trên app mà không cần ra quầy.

Mẹo: Nếu bạn gửi lần đầu, hãy thử gửi số tiền nhỏ (1 - 5 triệu) để làm quen quy trình trước. Sau khi quen rồi, bạn sẽ thấy gửi online nhanh hơn nhiều so với ra quầy.

Gửi tiết kiệm online có an toàn không?

Đây là câu hỏi phổ biến nhất khi nhắc đến tiết kiệm online, đặc biệt với người lần đầu sử dụng.

Bảo hiểm tiền gửi - online và tại quầy như nhau

Theo Bảo hiểm Tiền gửi Việt Nam (DIV), tiền gửi tiết kiệm trực tuyến được bảo hiểm hoàn toàn giống tiền gửi tại quầy. Mức bảo hiểm tối đa là 125.000.000 VNĐ cho mỗi người, tại mỗi tổ chức tín dụng.

Điều này có nghĩa: dù bạn gửi online hay tại quầy, quyền lợi bảo hiểm là như nhau. Tiền của bạn được bảo vệ bởi cùng một chính sách.

Bảo mật giao dịch nhiều lớp

Các ngân hàng áp dụng nhiều lớp bảo mật cho giao dịch online:

- Xác thực sinh trắc học: Vân tay, Face ID khi đăng nhập và giao dịch

- Mã OTP: Mã xác thực một lần, chỉ có hiệu lực trong thời gian ngắn (30 - 60 giây)

- Mã hóa dữ liệu: Toàn bộ thông tin giao dịch được mã hóa theo chuẩn quốc tế

- Giám sát bất thường: Hệ thống tự động phát hiện giao dịch đáng ngờ

- Khóa tài khoản từ xa: Nếu mất điện thoại, bạn có thể khóa app ngay qua hotline

Những điều cần chú ý

Mặc dù hệ thống bảo mật rất chặt, bạn vẫn cần lưu ý:

- Không chia sẻ mã OTP với bất kỳ ai, kể cả người tự xưng là nhân viên ngân hàng

- Chỉ tải app ngân hàng từ App Store (iOS) hoặc Google Play (Android)

- Không đăng nhập app ngân hàng trên WiFi công cộng

- Bật thông báo giao dịch qua SMS hoặc app để phát hiện ngay nếu có giao dịch lạ

Ví dụ thực tế: gửi 100 triệu online vs tại quầy

Để thấy rõ sự khác biệt bằng tiền thật, hãy xem ví dụ với số vốn 100.000.000 VNĐ gửi kỳ hạn 12 tháng tại Vietcombank.

Gửi tại quầy

- Lãi suất: 5,9%/năm

- Tiền lãi sau 12 tháng: 100.000.000 x 5,9% = 5.900.000 VNĐ

- Thuế thu nhập (5%): 295.000 VNĐ

- Thực nhận: 5.605.000 VNĐ

Gửi online

- Lãi suất: 6,8%/năm

- Tiền lãi sau 12 tháng: 100.000.000 x 6,8% = 6.800.000 VNĐ

- Thuế thu nhập (5%): 340.000 VNĐ

- Thực nhận: 6.460.000 VNĐ

Chênh lệch

Chỉ bằng cách chọn gửi online thay vì tại quầy, bạn nhận thêm 855.000 VNĐ tiền lãi sau 12 tháng. Với số tiền lớn hơn - 500 triệu VNĐ chẳng hạn - chênh lệch lên tới 4.275.000 VNĐ.

Con số này tuy không quá lớn nhưng hoàn toàn miễn phí - bạn không phải làm gì thêm, chỉ đổi kênh gửi.

Chênh lệch lớn hơn nữa nếu bạn gửi kỳ hạn ngắn. Ví dụ gửi 100 triệu kỳ hạn 6 tháng tại Vietcombank: online 6,6%/năm vs tại quầy 3,5%/năm - chênh tới 1.550.000 VNĐ chỉ trong nửa năm.

Câu hỏi thường gặp

1. Gửi tiết kiệm online có được cấp sổ không?

Có. Khi gửi online, bạn nhận sổ tiết kiệm điện tử (e-savings book) trên app. Sổ này có giá trị pháp lý tương đương sổ giấy, ghi đầy đủ thông tin: số sổ, số tiền, kỳ hạn, lãi suất, ngày mở, ngày đáo hạn. Bạn có thể xem, tất toán, hoặc tái tục ngay trên app.

2. Gửi tiết kiệm online có bị trừ phí không?

Không. Hầu hết ngân hàng không thu phí mở sổ tiết kiệm online. Đây là một trong những lý do ngân hàng khuyến khích gửi online - họ tiết kiệm chi phí và chia sẻ lại cho bạn qua lãi suất cao hơn.

3. Có thể tất toán sổ tiết kiệm online trước hạn không?

Có. Bạn có thể tất toán sổ tiết kiệm online trước hạn ngay trên app, tiền về tài khoản thanh toán trong vài giây. Tuy nhiên, nếu rút trước hạn, bạn chỉ nhận lãi suất không kỳ hạn (thường 0,1 - 0,5%/năm) thay vì lãi suất đã cam kết. Điều này giống hệt khi tất toán sổ giấy tại quầy.

4. Người lớn tuổi có nên gửi tiết kiệm online không?

Nếu người thân lớn tuổi đã quen sử dụng smartphone và app ngân hàng - hoàn toàn nên gửi online để hưởng lãi cao hơn. Nếu chưa quen, bạn có thể hướng dẫn họ gửi thử lần đầu với số tiền nhỏ. Nhiều ngân hàng cũng có giao diện app đơn giản, chữ to, dễ thao tác cho người lớn tuổi.

5. Ngân hàng nào có lãi suất gửi online cao nhất hiện nay?

Tháng 5/2026, HDBank dẫn đầu lãi suất gửi online kỳ hạn 12 tháng với 7,7%/năm. Tiếp theo là Sacombank (7,4%/năm), OCB (7,1%/năm), và Vietcombank (6,8%/năm). Tuy nhiên, lãi suất thay đổi thường xuyên - bạn nên kiểm tra trực tiếp trên app hoặc website ngân hàng trước khi gửi.

Kết luận: online hay tại quầy?

Với đa số người gửi tiết kiệm, gửi online là lựa chọn tốt hơn vì ba lý do chính:

- Lãi suất cao hơn - từ 0,1% đến 3,1%/năm tùy ngân hàng và kỳ hạn

- Tiện lợi hơn - mở sổ 3 phút, mọi lúc mọi nơi, không xếp hàng

- An toàn như nhau - cùng được bảo hiểm tiền gửi, cùng ngân hàng, cùng pháp luật bảo vệ

Gửi tại quầy vẫn phù hợp nếu bạn cần tư vấn trực tiếp, chưa quen công nghệ, hoặc muốn đàm phán lãi suất cho khoản tiền lớn.

Mẹo cuối cùng: Nếu gửi dưới 125 triệu VNĐ mỗi ngân hàng (mức bảo hiểm tiền gửi), bạn có thể chia tiền gửi ra nhiều ngân hàng để vừa được bảo hiểm toàn bộ, vừa chọn lãi suất online tốt nhất ở mỗi nơi.

Đọc thêm trên VayNào:

- Tổng quan kênh tiết kiệm - so sánh sản phẩm tiết kiệm

- Tính lãi suất tiết kiệm - tính chính xác số tiền lãi nhận được

- So sánh tiết kiệm vs vàng vs chứng khoán - chọn kênh đầu tư phù hợp

Câu hỏi thường gặp

Gửi tiết kiệm online có được cấp sổ không?

Có. Khi gửi tiết kiệm online, bạn được cấp sổ tiết kiệm điện tử (e-savings) hiển thị ngay trong ứng dụng ngân hàng. Sổ này ghi đầy đủ thông tin: số sổ, số tiền, kỳ hạn, lãi suất, ngày mở, ngày đáo hạn và có giá trị pháp lý tương đương sổ giấy. Bạn có thể dùng sổ điện tử để tất toán, tái tục hoặc làm căn cứ tra soát khi cần.

Gửi tiết kiệm online có bị trừ phí không?

Thông thường, các ngân hàng không thu phí mở và duy trì sổ tiết kiệm online. Bạn chỉ cần có đủ số dư trong tài khoản thanh toán để chuyển sang sổ tiết kiệm. Một số ngân hàng có thể thu phí SMS thông báo biến động số dư tài khoản thanh toán, nhưng không thu phí riêng cho việc mở sổ tiết kiệm online.

Có thể tất toán sổ tiết kiệm online trước hạn không?

Có. Bạn có thể tất toán sổ tiết kiệm online trước hạn trực tiếp trên ứng dụng. Tiền gốc và lãi (tính theo lãi suất không kỳ hạn) sẽ được chuyển về tài khoản thanh toán trong vài giây. Quy tắc tính lãi khi rút trước hạn giống hệt sổ giấy: toàn bộ khoản tiền thường được tính theo lãi suất không kỳ hạn tại thời điểm tất toán, trừ khi điều khoản sản phẩm quy định khác.

Gửi tiết kiệm online có an toàn như gửi tại quầy không?

Về mặt pháp lý và bảo hiểm tiền gửi, gửi tiết kiệm online an toàn tương đương gửi tại quầy: đều được bảo hiểm bởi Bảo hiểm Tiền gửi Việt Nam (DIV) với hạn mức tối đa 125 triệu VNĐ/người/tổ chức tín dụng. Về bảo mật, ngân hàng áp dụng nhiều lớp bảo vệ như OTP, sinh trắc học, mã hóa dữ liệu và hệ thống giám sát giao dịch bất thường. Rủi ro chủ yếu đến từ phía người dùng nếu để lộ OTP, mật khẩu hoặc cài ứng dụng giả mạo, vì vậy bạn cần tuân thủ chặt chẽ các khuyến nghị an toàn của ngân hàng.

Ngân hàng nào có lãi suất gửi tiết kiệm online cao nhất hiện nay (05/2026)?

Theo tổng hợp tháng 5/2026, HDBank đang dẫn đầu lãi suất gửi tiết kiệm online kỳ hạn 12 tháng với khoảng 7,7%/năm, tiếp theo là Sacombank (7,4%/năm), OCB (7,1%/năm) và một số ngân hàng tư nhân khác. Tuy nhiên, lãi suất thay đổi thường xuyên theo từng thời kỳ và chương trình khuyến mãi, nên trước khi gửi bạn nên kiểm tra trực tiếp trên website hoặc ứng dụng của ngân hàng để có số liệu mới nhất.

Người lớn tuổi có nên gửi tiết kiệm online không?

Nếu người lớn tuổi đã quen sử dụng smartphone và ứng dụng ngân hàng, việc gửi tiết kiệm online rất phù hợp vì lãi suất cao hơn và không phải di chuyển. Nếu chưa quen, bạn có thể hướng dẫn thao tác từng bước, bắt đầu với số tiền nhỏ để họ làm quen. Trong trường hợp người lớn tuổi hoàn toàn không sử dụng điện thoại thông minh, gửi tại quầy vẫn là lựa chọn an toàn và thuận tiện hơn.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 26 tháng 5, 2026

Bài viết liên quan

Cách tính lãi suất tiết kiệm - Công thức, ví dụ và sai lầm thường gặp

So sánh gửi tiết kiệm vs mua vàng vs chứng khoán 2026 - Kênh nào phù hợp?

Bảo hiểm tiền gửi là gì? Giới hạn 125 triệu và cách bảo vệ tiền gửi 2026