Vay app lãi cao có phải trả không? Cách tính đúng phí phải trả khi vay app 2026

Đang nợ app vay tiền và không biết thực sự phải trả bao nhiêu? Đây là công thức tính chính xác theo Điều 468 Bộ luật Dân sự 2015: chỉ gốc thực nhận + lãi tối đa 20%/năm. Bài viết kèm bảng tính nhanh và 3 ví dụ thực tế từ 3 triệu đến 15 triệu.

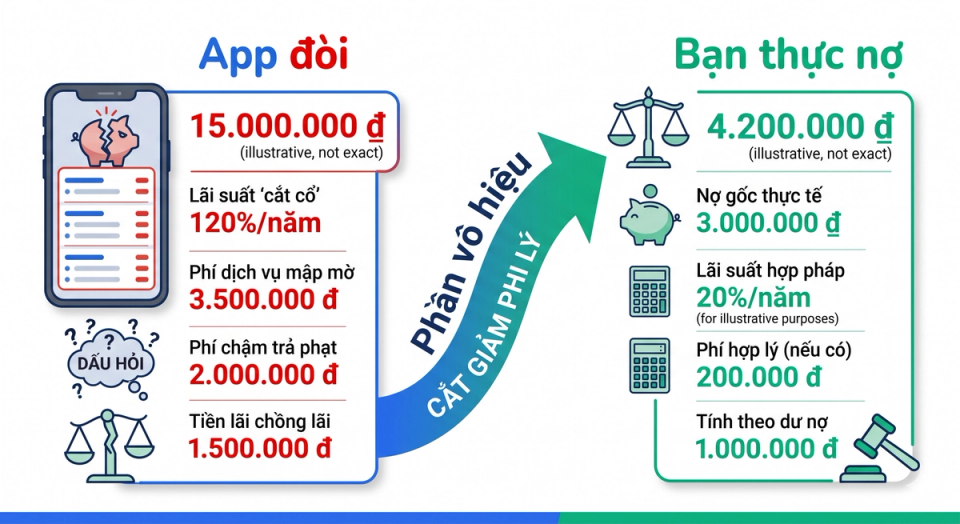

Đang nợ app vay tiền và không biết thực sự phải trả bao nhiêu? Mở sao kê ngân hàng, lấy giấy bút - bài viết này sẽ chỉ bạn công thức tính chính xác từng đồng theo luật Việt Nam. Bạn chỉ có nghĩa vụ trả 2 thứ: tiền gốc thực nhận và lãi tối đa 20%/năm. Mọi khoản phí "dịch vụ", "bảo hiểm", "tư vấn", phí phạt trả chậm đều vô hiệu theo Điều 468 Bộ luật Dân sự 2015 (cập nhật tháng 6/2026). Sau khi tính xong, rất có thể bạn đang nợ ít hơn nhiều so với app đòi - hoặc thậm chí đã trả dư.

Nguyên tắc pháp lý cốt lõi: chỉ 2 thứ phải trả

Trước khi vào công thức, ghi nhớ nguyên tắc này. Đây là nền tảng của tất cả phép tính bên dưới.

Bạn PHẢI trả:

- Tiền gốc thực nhận - số tiền app thực sự chuyển vào tài khoản ngân hàng của bạn (không phải số ghi trên hợp đồng)

- Lãi tối đa 20%/năm trên số tiền thực nhận

Bạn KHÔNG phải trả:

- Phí "dịch vụ", "tư vấn", "bảo hiểm khoản vay" mà app cắt trước khi giải ngân

- Phí "gia hạn", "phí phạt trả chậm" với mức trên 20%/năm

- Toàn bộ phần lãi suất vượt quá 20%/năm

- Bất kỳ khoản nào app đặt thêm để lách trần lãi suất

Căn cứ pháp lý: Điều 468 Bộ luật Dân sự 2015 quy định: "Trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn quy định tại khoản này thì mức lãi suất vượt quá không có hiệu lực." Nghĩa là phần vượt tự động vô hiệu - không cần tòa án tuyên bố.

Quy định 20%/năm áp dụng cho khoản vay dân sự (cá nhân với cá nhân, hoặc cá nhân với app không có giấy phép tín dụng). Các công ty tài chính được Ngân hàng Nhà nước cấp phép (FE Credit, Home Credit, HD Saison, Mcredit) được áp dụng luật chuyên ngành - có thể tính lãi cao hơn 20%/năm hợp pháp.

Công thức chuẩn

Đây là công thức một dòng để tính chính xác số tiền bạn nợ:

Nợ hợp pháp = Gốc thực nhận + (Gốc thực nhận × 20% × Số ngày / 365) - Tổng đã trả

Diễn giải từng phần:

Các biến số trong công thức tính nợ (Nguồn: VayNao.com)

| Biến số | Ý nghĩa | Lấy ở đâu |

|---|---|---|

| Gốc thực nhận | Số tiền app chuyển vào tài khoản bạn | Sao kê ngân hàng |

| 20% | Trần lãi suất theo luật | Điều 468 BLDS 2015 |

| Số ngày | Số ngày từ ngày giải ngân đến hôm nay | Sao kê ngân hàng |

| 365 | Số ngày trong năm để tính lãi | Cố định |

| Tổng đã trả | Mọi khoản bạn đã chuyển cho app | Sao kê ngân hàng |

Nếu kết quả ra số dương: bạn còn nợ số đó. Nếu kết quả ra 0 hoặc âm: bạn đã trả đủ hoặc dư.

Bước 1: Xác định Gốc thực nhận

Đây là bước quan trọng nhất - và là nơi app lừa người vay nhiều nhất.

Vì sao gốc thực nhận khác gốc trên hợp đồng?

Hầu hết app cho vay nặng lãi đều áp dụng chiêu cắt phí trước khi giải ngân. Ví dụ:

- Hợp đồng ghi: vay 10.000.000 đ

- App giải ngân vào tài khoản: 7.000.000 đ

- App giữ lại 3.000.000 đ với tên gọi "phí dịch vụ", "phí xét duyệt", "phí bảo hiểm khoản vay"

Theo luật, gốc của bạn là 7 triệu, không phải 10 triệu. Vì bạn chỉ thực sự "vay" được số tiền mà bạn nhận. Phần app giữ lại là phí trá hình - không có giá trị pháp lý.

Cách kiểm tra gốc thực nhận

- Mở app ngân hàng hoặc đến chi nhánh xin sao kê

- Tìm ngày bạn nhận tiền vay

- Ghi lại đúng số tiền vào tài khoản từ phía app

Lưu ý: Một số app chia khoản vay làm nhiều lần chuyển khoản nhỏ để gây rối. Cộng tất cả lại - đó là gốc thực nhận.

Bước 2: Tính lãi hợp pháp 20%/năm

Sau khi xác định được gốc thực nhận, tính lãi theo công thức:

Lãi hợp pháp = Gốc thực nhận × 20% × Số ngày / 365

Bảng tính nhanh: Lãi hợp pháp theo kỳ hạn phổ biến

Lãi hợp pháp tối đa (20%/năm) theo kỳ hạn vay phổ biến

| Gốc thực nhận | 7 ngày | 15 ngày | 30 ngày | 60 ngày | 90 ngày | 180 ngày |

|---|---|---|---|---|---|---|

| 1.000.000 đ | 3.836 đ | 8.219 đ | 16.438 đ | 32.877 đ | 49.315 đ | 98.630 đ |

| 2.000.000 đ | 7.671 đ | 16.438 đ | 32.877 đ | 65.753 đ | 98.630 đ | 197.260 đ |

| 5.000.000 đ | 19.178 đ | 41.096 đ | 82.192 đ | 164.384 đ | 246.575 đ | 493.151 đ |

| 7.000.000 đ | 26.849 đ | 57.534 đ | 115.068 đ | 230.137 đ | 345.205 đ | 690.411 đ |

| 10.000.000 đ | 38.356 đ | 82.192 đ | 164.384 đ | 328.767 đ | 493.151 đ | 986.301 đ |

| 15.000.000 đ | 57.534 đ | 123.288 đ | 246.575 đ | 493.151 đ | 739.726 đ | 1.479.452 đ |

Nguồn: VayNao.com, cập nhật tháng 6/2026

Cách đọc bảng: Vay 5 triệu (gốc thực nhận) trong 30 ngày - lãi hợp pháp tối đa là 82.192 đồng. Bất kỳ con số nào vượt mức này, bạn không có nghĩa vụ trả.

So sánh với app: nhiều app tính lãi 3.000 đ/triệu/ngày, tức 5 triệu × 30 ngày = 450.000 đồng lãi - gấp 5,5 lần mức hợp pháp.

Bước 3: Trừ số tiền đã trả

Lấy toàn bộ số tiền bạn đã chuyển cho app - cộng hết vào, kể cả các khoản app gọi là "phí gia hạn", "phí dịch vụ", "phí trả chậm". Tất cả đều tính vào số tiền đã trả.

Tổng đã trả = Tổng các khoản chuyển khoản cho app

Cách kiểm tra:

- Mở sao kê ngân hàng từ ngày giải ngân đến hôm nay

- Tìm tất cả giao dịch chuyển đến tài khoản của app (hoặc đối tác cầm đồ mà app dùng)

- Cộng tất cả lại

3 ví dụ tính thực tế

Áp dụng công thức vào các trường hợp cụ thể:

Ví dụ 1: Vay nhỏ, kỳ ngắn (3 triệu, 7 ngày)

Thông tin:

- Hợp đồng: 3.000.000 đ, kỳ hạn 7 ngày

- App cắt phí 30%: thực nhận 2.100.000 đ

- App đòi trả: 3.000.000 đ (gốc + phí)

- Bạn đã trả: 0 đ

Tính theo luật:

- Gốc thực nhận: 2.100.000 đ

- Lãi 7 ngày: 2.100.000 × 20% × 7 / 365 = 8.055 đ

- Nợ hợp pháp: 2.108.055 đ

App đòi 3.000.000 đ - phần 891.945 đ là bất hợp pháp, bạn không phải trả.

Ví dụ 2: Vay trung bình, 30 ngày (5 triệu)

Thông tin:

- Hợp đồng: 5.000.000 đ, kỳ hạn 30 ngày

- App cắt phí 25%: thực nhận 3.750.000 đ

- App đòi trả: 5.000.000 đ + 450.000 lãi = 5.450.000 đ

- Bạn đã trả: 1.000.000 đ

Tính theo luật:

- Gốc thực nhận: 3.750.000 đ

- Lãi 30 ngày: 3.750.000 × 20% × 30 / 365 = 61.644 đ

- Nợ trước khi trừ tiền đã trả: 3.811.644 đ

- Trừ 1.000.000 đ đã trả

- Nợ còn lại: 2.811.644 đ

App đòi 4.450.000 đ - phần 1.638.356 đ là bất hợp pháp.

Ví dụ 3: Vay lớn, kỳ dài (15 triệu, 90 ngày trả chậm 30 ngày)

Thông tin:

- Hợp đồng: 15.000.000 đ, kỳ hạn 90 ngày

- App cắt phí 15%: thực nhận 12.750.000 đ

- Số ngày thực tế: 120 ngày (90 ngày kỳ hạn + 30 ngày trả chậm)

- App đòi: 15.000.000 gốc + 4.500.000 lãi + 1.800.000 phí phạt = 21.300.000 đ

- Bạn đã trả: 5.000.000 đ

Tính theo luật:

- Gốc thực nhận: 12.750.000 đ

- Lãi 120 ngày: 12.750.000 × 20% × 120 / 365 = 838.356 đ

- Phí phạt trả chậm: 0 đ (vô hiệu vì là lãi suất trá hình)

- Nợ trước khi trừ tiền đã trả: 13.588.356 đ

- Trừ 5.000.000 đ đã trả

- Nợ còn lại: 8.588.356 đ

App đòi 16.300.000 đ (sau khi trừ 5 triệu đã trả) - phần 7.711.644 đ là bất hợp pháp.

5 sai lầm thường gặp khi tự tính nợ

Đây là những sai lầm khiến bạn tự tính ra số tiền cao hơn thực tế:

1. Lấy số trên hợp đồng làm gốc

Đây là sai lầm phổ biến nhất. Hợp đồng có thể ghi 10 triệu nhưng bạn thực nhận 7 triệu - gốc của bạn là 7 triệu, không phải 10.

2. Tính cả phí phạt trả chậm vào nợ

Phí phạt trả chậm thường được app tính 1-3%/ngày - tương đương 365-1.095%/năm. Đây là lãi suất trá hình, vượt trần luật, vô hiệu hoàn toàn.

3. Tính lãi kép thay vì lãi đơn

Luật Việt Nam cho phép tính lãi đơn. Lãi không sinh ra lãi. Đừng cộng dồn lãi vào gốc rồi tính tiếp.

4. Cộng tiền phí dịch vụ, phí gia hạn vào tổng nợ

Mọi loại phí app đặt ra để lách lãi suất đều vô hiệu. Chúng không tính vào nợ.

5. Tin theo công thức của nhân viên đòi nợ

Nhân viên đòi nợ sẽ tính theo cách có lợi cho app. Bạn tự tính theo công thức này và đối chiếu.

Khi nào nợ của bạn = 0 hoặc âm?

Nếu kết quả tính ra số âm, nghĩa là bạn đã trả dư. Về nguyên tắc pháp lý, app đang nợ bạn tiền.

Ví dụ:

- Gốc thực nhận: 5.000.000 đ

- Lãi hợp pháp 60 ngày: 164.384 đ

- Tổng nợ hợp pháp: 5.164.384 đ

- Đã trả: 8.000.000 đ

- Kết quả: -2.835.616 đ (bạn đã trả dư 2,8 triệu)

Trong trường hợp app bị bắt, bạn có thể yêu cầu hoàn trả phần trả dư thông qua quá trình tố tụng, với tư cách bị hại. Đọc chi tiết trong bài App tín dụng đen bị bắt có phải trả tiền không.

Sau khi tính xong - làm gì tiếp theo?

Có con số trong tay rồi, đây là các bước tiếp theo:

Bước 1: Lưu lại phép tính của bạn

Chụp ảnh hoặc lưu file phép tính kèm sao kê ngân hàng. Đây là bằng chứng khi cần đối chứng với app hoặc cơ quan công an.

Bước 2: Gửi văn bản đề nghị thanh toán cho app

Soạn email/tin nhắn gửi cho app, nội dung gồm:

- Tôi sẵn sàng thanh toán phần nợ hợp pháp theo Điều 468 Bộ luật Dân sự 2015

- Số tiền: [con số bạn tính ra]

- Đề nghị app cung cấp tài khoản nhận tiền chính thức

- Giữ lại bằng chứng đã gửi

Bước 3: Trình báo công an nếu app từ chối

Nếu app yêu cầu cao hơn, không hợp tác, hoặc tiếp tục đòi nợ kiểu khủng bố - mang phép tính + sao kê + tin nhắn đe dọa đến công an phường/xã trình báo. Đọc thêm trong bài Bùng app vay tiền có sao không về quyền lợi pháp lý khi bị đòi nợ vượt mức.

Bước 4: Thoát khỏi vòng lặp - không vay app khác để trả nợ

Tuyệt đối không vay app khác để trả nợ app cũ. Đây là cái bẫy phổ biến nhất khiến nợ phình thành 5-10 lần ban đầu. Nếu thực sự cần vay, ưu tiên các app vay tiền uy tín được NHNN cấp phép.

Tính lãi vay chính xác trong 30 giây

Dùng công cụ tính lãi vay miễn phí của VayNao để kiểm tra lãi suất thực của bất kỳ khoản vay nào trước khi ký.

Tính lãi vay ngayKết luận

Nguyên tắc đơn giản: gốc thực nhận + lãi 20%/năm = tổng nợ hợp pháp của bạn. Mọi khoản vượt mức này - dù app gọi là "phí dịch vụ", "phí bảo hiểm", "phí phạt" hay "lãi suất" - đều là bất hợp pháp theo Điều 468 Bộ luật Dân sự 2015.

Ba việc cần làm ngay:

- Mở sao kê ngân hàng - tìm gốc thực nhận và tổng đã trả

- Áp dụng công thức để tính nợ hợp pháp

- Gửi văn bản đề nghị thanh toán cho app theo đúng số tính ra

Nếu app từ chối hoặc tiếp tục đòi nợ kiểu khủng bố, mang phép tính của bạn đến công an. Luật đứng về phía bạn - chỉ cần bạn biết quyền của mình.

Lưu ý: Bài viết cung cấp thông tin pháp lý mang tính tham khảo theo Bộ luật Dân sự 2015 (cập nhật tháng 6/2026). Mỗi trường hợp cụ thể có thể có các tình tiết riêng - nếu khoản nợ lớn hoặc bạn đang bị đe dọa, hãy tham vấn luật sư. VayNao không phải tổ chức tài chính và không cung cấp dịch vụ cho vay.

Câu hỏi thường gặp

Tại sao tôi chỉ phải trả 20%/năm trong khi hợp đồng ghi cao hơn?

Vì Điều 468 Bộ luật Dân sự 2015 quy định trần lãi suất cho khoản vay dân sự là 20%/năm. Phần thỏa thuận vượt mức này tự động vô hiệu theo luật, không phụ thuộc vào việc bạn đã ký hợp đồng hay chưa. App không thể buộc bạn trả phần lãi bất hợp pháp.

Phí 'dịch vụ' app cắt trước khi giải ngân có tính vào gốc không?

Không. Phí cắt trước được coi là lãi suất trá hình. Nếu vay 10 triệu mà thực nhận 7 triệu, gốc của bạn là 7 triệu. Phần 3 triệu app giữ lại là khoản phí bất hợp pháp - không phải khoản nợ của bạn.

Tôi vay từ app công ty tài chính được cấp phép (FE Credit, Home Credit) - có áp dụng công thức này không?

Không. Các công ty tài chính được Ngân hàng Nhà nước cấp phép áp dụng Luật Các tổ chức tín dụng, không bị giới hạn bởi trần 20%/năm của BLDS. Bạn phải trả theo đúng hợp đồng (thường 20-50%/năm). Tuy nhiên, mức lãi vẫn phải minh bạch và không quá 5 lần trần luật.

Nếu tôi đã trả nhiều hơn nợ hợp pháp, làm sao đòi lại?

Trên lý thuyết, bạn có quyền yêu cầu hoàn trả phần trả dư. Trên thực tế, việc đòi lại rất khó nếu app vẫn hoạt động. Nếu app đã bị bắt và đưa ra xét xử, bạn có thể tham gia tố tụng với tư cách bị hại để yêu cầu hoàn trả. Hãy giữ kỹ phép tính và sao kê ngân hàng làm bằng chứng.

App không có giấy phép nhưng vẫn báo nợ xấu CIC - có hợp pháp không?

Không. App tín dụng đen không có quyền kết nối CIC vì không phải tổ chức tín dụng được cấp phép. Nếu bạn bị báo nợ xấu CIC từ một app không phép, có thể đó là thông tin sai sự thật. Kiểm tra trực tiếp tại CIC và khiếu nại nếu thông tin sai.

Công thức này có áp dụng cho vay tín chấp ngân hàng không?

Không. Vay tín chấp ngân hàng (Vietcombank, Techcombank, VPBank...) thuộc Luật Các tổ chức tín dụng, lãi suất thường 10-24%/năm trong khung hợp pháp. Bạn phải trả đầy đủ theo hợp đồng. Công thức 20%/năm chỉ áp dụng cho khoản vay dân sự (cá nhân hoặc app không phép).

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 2 tháng 6, 2026