So sánh ví trả sau 2026: phí, hạn mức, ví nào phù hợp?

So sánh 7 ví trả sau phổ biến 2026 (MoMo, SPayLater, Kredivo, ZaloPay, TikTok, Fundiin, Home PayLater) theo ngân hàng đứng sau, hạn mức, phí và mức độ lên CIC, kèm bảng quyết định nên chọn ví nào.

Ví trả sau nào phù hợp với bạn phụ thuộc vào hạn mức cần dùng và mức phí bạn chấp nhận trả: MoMo, SPayLater, ZaloPay hợp với chi tiêu nhỏ hằng ngày, còn Kredivo và Fundiin cho hạn mức tới 50-60 triệu để mua sắm lớn. Điểm chung ít người để ý: gần như tất cả ví trả sau tại Việt Nam đều do một ngân hàng hoặc công ty tài chính đứng sau, nên trễ hạn là bị báo lên CIC như một khoản vay thật. Bài này so sánh 7 ví trả sau phổ biến nhất tháng 7/2026 theo hạn mức, phí thực tế và mức độ ảnh hưởng CIC, kèm bảng quyết định “bạn nên chọn ví nào”.

Ví trả sau là gì và vì sao hầu hết đều lên CIC?

Ví trả sau (mua trước trả sau, BNPL) là hình thức cho phép bạn mua hàng hoặc thanh toán ngay, rồi trả tiền vào kỳ sau, thường được miễn lãi 30-45 ngày. Điểm mấu chốt: theo Thông tư 40/2024/TT-NHNN, ví điện tử không được phép tự cho vay. Vì vậy mỗi “ví trả sau” thực chất là một khoản vay hoặc thấu chi từ ngân hàng, công ty tài chính đứng sau ví đó - và các tổ chức này báo cáo dư nợ về CIC.

Nói cách khác, dùng ví trả sau là bạn đang vay tiền của một ngân hàng, chỉ khác là giao diện nằm trong app ví quen thuộc. Đây là lý do một khoản trả sau vài trăm nghìn quá hạn vẫn có thể để lại nợ xấu trên hồ sơ tín dụng của bạn. Muốn hiểu kỹ cơ chế báo cáo theo từng app, xem bài ví trả sau có lên CIC không.

Thị trường này đang tăng rất nhanh. Theo Báo Đầu tư (6/8/2025), quy mô BNPL tại Việt Nam đạt 2,61 tỷ USD năm 2025 và được dự báo lên 8,51 tỷ USD vào 2030, với khoảng 14 nền tảng đang hoạt động. Tỷ lệ người từng dùng tăng từ 17% (2022) lên 49% (2025). Tuy vậy, đến giữa 2026 Việt Nam vẫn chưa có khung pháp lý riêng cho BNPL, nên quyền lợi người dùng phụ thuộc vào điều khoản của từng ngân hàng đứng sau.

Bảng so sánh 7 ví trả sau 2026

Bảng dưới tổng hợp 7 ví trả sau phổ biến nhất theo ngân hàng/công ty tài chính đứng sau, hạn mức, phí hoặc lãi chính và việc có báo cáo CIC hay không (cập nhật tháng 7/2026). Đây là phần lõi để bạn chọn nhanh.

So sánh 7 ví trả sau phổ biến tại Việt Nam, cập nhật tháng 7/2026 (Nguồn: VayNao.com)

| Ví trả sau | Ngân hàng/CTTC đứng sau | Hạn mức | Phí/lãi chính | Lên CIC |

|---|---|---|---|---|

| Ví Trả Sau MoMo | TPBank | 1 - 20 triệu | Phí dịch vụ 33.000đ/tháng (chỉ tháng có dùng); miễn lãi đến 45 ngày | Có |

| SPayLater (Shopee) | TPBank + VPBank | Đến 50 triệu | Phí trễ hạn cố định 30.000đ/kỳ; sao kê ngày 24, hạn trả ngày 10 | Có |

| Kredivo (đang đổi tên Timo Credit) | TPBank | Basic 6 triệu / Premium 50 triệu | Lãi trễ hạn tới 5,25%/tháng | Có |

| ZaloPay Trả Sau | CIMB Bank + LOTTE Finance | 8 - 30 triệu | Phí dịch vụ 20.000đ/tháng (tháng có phát sinh); miễn lãi đến 37 ngày | Có |

| TikTok PayLater | VietCredit | 100.000đ - 30 triệu | Miễn lãi 30 ngày; mới ra mắt 2026 | Có |

| Fundiin | Hợp tác EVNFinance | Đến 60 triệu | 0% lãi, không phí nếu trả đúng hạn | Có (thành viên CIC) |

| Home PayLater | Home Credit | Đến 25 triệu | Theo biểu phí Home Credit | Có |

Một điểm cần nhấn: cả 7 ví trong bảng đều báo cáo lịch sử trả nợ về CIC. Không có ví trả sau phổ biến nào “vô hình” với hệ thống tín dụng. Vì vậy, dù bạn chỉ dùng một ví trả sau để mua hàng nhỏ, hãy coi nó nghiêm túc như một khoản vay ngân hàng.

Muadee by HDBank là thẻ trả góp của HDBank, thuộc nhóm BNPL và cũng là một lựa chọn hợp pháp. Ngược lại, một số cái tên như Atome (rút khỏi Việt Nam 7/2023), Ree-Pay, Wowmelo đã dừng hoạt động - nếu ai mời bạn dùng lại các ví này, hãy kiểm tra kỹ trước khi cung cấp thông tin.

Từng ví trả sau phù hợp với ai?

Mỗi ví có thế mạnh riêng tùy vào việc bạn mua sắm ở đâu và cần hạn mức bao nhiêu. Phần này tóm tắt nhanh “phù hợp với ai” cho từng ví, kèm điểm mạnh và điểm cần lưu ý.

Ví Trả Sau MoMo (TPBank)

Phù hợp với: người đã quen dùng MoMo để thanh toán hóa đơn, nạp điện thoại, mua hàng nhỏ hằng ngày. Hạn mức 1-20 triệu, miễn lãi đến 45 ngày là mức dài dễ chịu. Điểm cần lưu ý: từ 1/5/2026, phí dịch vụ tăng lên 33.000đ/tháng (trước là 30.000đ) và chỉ tính vào tháng bạn có sử dụng, theo Kenh14 (20/4/2026). Nếu tháng nào không dùng thì không mất phí.

SPayLater (TPBank + VPBank)

Phù hợp với: người mua sắm thường xuyên trên Shopee. Hạn mức có thể lên đến 50 triệu, tích hợp thẳng vào bước thanh toán. Điểm cần lưu ý: chu kỳ sao kê chốt ngày 24, hạn trả là ngày 10 tháng sau; trễ hạn bị tính phí cố định 30.000đ/kỳ và báo lên CIC (help.shopee.vn ghi rõ). Muốn hủy SPayLater phải gọi hotline 1900 1221 chứ không tắt được trong app.

Kredivo (đang đổi tên Timo Credit, TPBank)

Phù hợp với: người cần hạn mức cao để mua sắm giá trị lớn và chấp nhận trả góp. Gói Basic 6 triệu, gói Premium tới 50 triệu. Điểm cần lưu ý: lãi trễ hạn có thể lên tới 5,25%/tháng - rất cao nếu bạn để nợ kéo dài. Theo VnExpress (6/5/2026), Kredivo Group đã mua ngân hàng số Timo, nên thương hiệu đang chuyển dần sang tên Timo Credit.

ZaloPay Trả Sau (CIMB Bank + LOTTE Finance)

Phù hợp với: người dùng Zalo/ZaloPay muốn một hạn mức dự phòng 8-30 triệu. Miễn lãi đến 37 ngày. Điểm cần lưu ý: từ 28/1/2026, ZaloPay thu phí dịch vụ 20.000đ/tháng cho tháng có phát sinh chi tiêu (theo FAQ của CIMB, 27/1/2026). Không dùng thì không mất phí.

TikTok PayLater (VietCredit)

Phù hợp với: người mua hàng trong TikTok Shop, cần khoản nhỏ linh hoạt từ 100.000đ đến 30 triệu. Miễn lãi 30 ngày. Đây là ví mới ra mắt 2026, đứng sau là công ty tài chính VietCredit nên vẫn báo cáo CIC như các ví khác. Vì còn mới, bạn nên đọc kỹ biểu phí trong app trước khi bật.

Fundiin (hợp tác EVNFinance)

Phù hợp với: người muốn trả góp 0% thật sự và có ý thức trả đúng hạn. Hạn mức đến 60 triệu, cam kết 0% lãi và không phí nếu trả đúng hạn. Điểm đặc biệt: theo Dân trí (7/6/2024), Fundiin tự nguyện thành viên CIC từ 6/2024 - vừa dùng điểm CIC để xét duyệt, vừa báo cáo lịch sử trả nợ của bạn về CIC. Trả đúng hạn ở Fundiin có thể giúp xây dựng lịch sử tín dụng tốt.

Home PayLater (Home Credit)

Phù hợp với: người đã có quan hệ với Home Credit hoặc mua hàng tại các điểm liên kết. Hạn mức đến 25 triệu. Home Credit hiện đã về tay tập đoàn SCBX (Thái Lan). Như mọi khoản của công ty tài chính, dư nợ Home PayLater được báo cáo CIC.

Chưa chắc một kỳ trả sau tốn bao nhiêu?

Chưa chắc một kỳ trả sau tốn bao nhiêu?

Tính thử số tiền phải trả mỗi kỳPhí ẩn 2026: những khoản dễ bị bỏ qua

Điểm gây bất ngờ nhất với người dùng ví trả sau năm 2026 là các khoản phí phát sinh mà lúc đăng ký ít ai đọc kỹ. Ba thay đổi phí đáng chú ý nhất trong năm nay đều theo hướng tăng thu.

Các khoản phí ví trả sau dễ bị bỏ qua, cập nhật tháng 7/2026 (Nguồn: VayNao.com)

| Ví | Khoản phí | Mức | Áp dụng từ |

|---|---|---|---|

| Ví Trả Sau MoMo | Phí dịch vụ hằng tháng | 33.000đ/tháng (chỉ tháng có dùng) | 1/5/2026 |

| ZaloPay Trả Sau | Phí dịch vụ hằng tháng | 20.000đ/tháng (tháng có phát sinh) | 28/1/2026 |

| SPayLater | Phí phạt trễ hạn | 30.000đ/kỳ | Đang áp dụng |

| Kredivo | Lãi trễ hạn | Tới 5,25%/tháng | Đang áp dụng |

Cách đọc bảng này: phí dịch vụ của MoMo và ZaloPay chỉ phát sinh khi bạn có dùng trong tháng, nên nếu bật ví mà không tiêu thì không mất tiền. Nhưng phí phạt trễ hạn của SPayLater và lãi trễ hạn của Kredivo chỉ xuất hiện khi bạn trả chậm - và đây mới là khoản khiến nhiều người “vỡ kế hoạch”. Một khoản mua vài trăm nghìn để quá hạn có thể vừa bị phạt phí, vừa bị ghi nhận nhóm nợ trên CIC.

Nếu bạn muốn tự tính chính xác một kỳ trả sau tốn bao nhiêu khi trả đúng hạn và khi trả trễ, tham khảo cách tính nợ vay app theo công thức chuẩn để không bị bất ngờ ở kỳ sao kê.

Nguyên tắc an toàn: chỉ bật ví trả sau khi bạn chắc chắn có tiền trả đúng hạn kỳ tới. Miễn lãi 30-45 ngày chỉ có lợi nếu bạn trả đủ trong hạn. Trả trễ dù một khoản nhỏ cũng có thể phát sinh phí phạt và lịch sử nợ trên CIC.

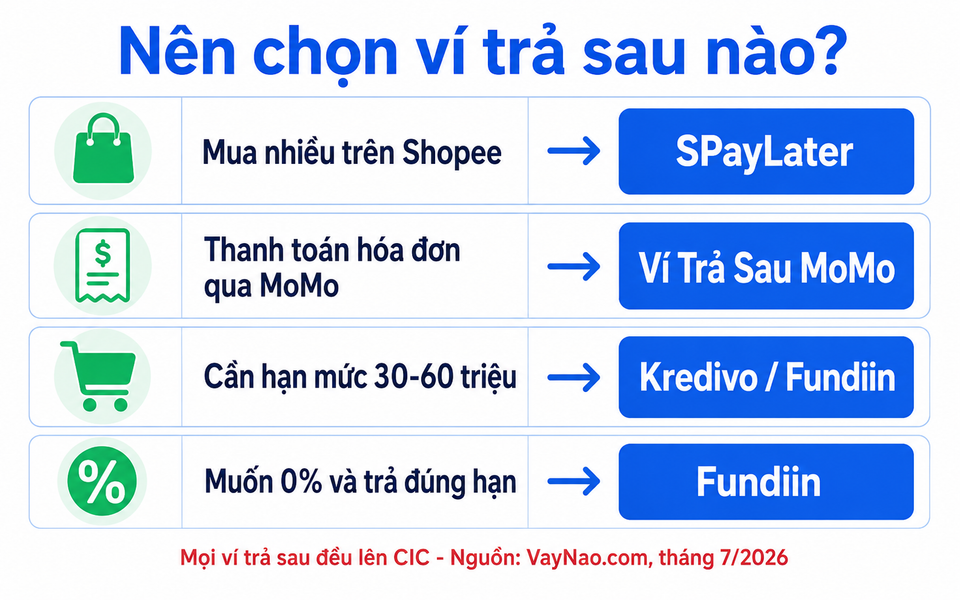

Bạn nên chọn ví trả sau nào? (bảng quyết định)

Nếu phải chọn nhanh, hãy đối chiếu nhu cầu của bạn với gợi ý dưới đây. Đây là ma trận quyết định dựa trên hạn mức, mức phí và nơi bạn mua sắm nhiều nhất (cập nhật tháng 7/2026).

- Nếu bạn chủ yếu mua trên Shopee - nên chọn SPayLater, vì tích hợp thẳng vào thanh toán và hạn mức có thể tới 50 triệu. Nhớ ngày chốt sao kê 24 và hạn trả 10.

- Nếu bạn chủ yếu thanh toán hóa đơn, nạp thẻ qua MoMo - nên chọn Ví Trả Sau MoMo, miễn lãi tới 45 ngày, phí 33.000đ chỉ khi có dùng.

- Nếu bạn cần hạn mức lớn (30-60 triệu) để mua sắm giá trị cao - nên xem Kredivo (Premium 50 triệu) hoặc Fundiin (đến 60 triệu). Ưu tiên Fundiin nếu muốn 0% và trả đúng hạn.

- Nếu bạn muốn 0% lãi thật sự và có kỷ luật trả đúng hạn - nên chọn Fundiin, không phí khi trả đúng hạn và còn giúp xây điểm CIC.

- Nếu bạn mua nhiều trên TikTok Shop - nên chọn TikTok PayLater cho các khoản nhỏ, nhưng đọc kỹ biểu phí vì ví còn mới.

- Nếu bạn dùng Zalo/ZaloPay hằng ngày - nên chọn ZaloPay Trả Sau, phí 20.000đ chỉ khi có phát sinh.

Dù chọn ví nào, quy tắc chung không đổi: mỗi ví trả sau là một khoản vay có báo cáo CIC. Đừng bật cùng lúc quá nhiều ví, vì tổng hạn mức lớn dễ khiến bạn chi vượt khả năng trả và để lại nhiều điểm quá hạn. Nếu bạn đang cân nhắc giữa ví trả sau và một khoản vay chính thức, so sánh thêm với vay tín chấp ngân hàng nào tốt nhất để chọn hình thức có chi phí thấp nhất cho nhu cầu của bạn.

Cảnh báo: chiêu lừa “rút tiền ví trả sau”

Đây là phần quan trọng nhất cần đọc trước khi dùng ví trả sau. Ví trả sau được thiết kế để thanh toán mua hàng, không phải để rút tiền mặt. Chính MoMo đã xác nhận Ví Trả Sau MoMo không có chức năng rút tiền. Vì vậy, bất kỳ ai quảng cáo “rút tiền hộ từ ví trả sau”, “đáo hạn ví trả sau lấy tiền mặt” đều là dấu hiệu lừa đảo.

Theo Cafef (7/7/2025), nhiều nạn nhân tin lời “rút tiền hộ” đã đưa mã OTP và thông tin cho kẻ gian, kết quả là mất sạch hạn mức, gánh khoản nợ phải trả và bị ghi nợ xấu trên CIC - mất cả ba thứ cùng lúc. Kẻ lừa đảo dùng hạn mức của bạn để mua hàng rồi bán lại, còn khoản nợ thì bạn phải trả.

Một rủi ro khác là mất điện thoại. Báo Người Lao Động (17/3/2025) ghi nhận trường hợp một tài xế xe công nghệ mất điện thoại, bị người lạ kích hoạt ví trả sau tiêu 2,99 triệu đồng rồi bị đòi nợ. Bài học: đặt mật khẩu/vân tay cho app ví và khóa ví ngay khi mất máy.

Ba dấu hiệu lừa đảo cần tránh tuyệt đối: (1) ai đó hứa “rút tiền mặt từ ví trả sau” - ví trả sau không có chức năng này; (2) yêu cầu bạn đọc mã OTP hoặc chụp màn hình giao dịch; (3) rao “đáo hạn ví trả sau” để bạn khỏi trả kỳ này. Làm theo là mất hạn mức, ôm nợ và dính nợ xấu CIC.

Nếu chẳng may bị người tự xưng nhân viên thu hồi nợ gọi điện đe dọa, hãy phân biệt đâu là quy trình nhắc nợ hợp lệ và đâu là hành vi giả danh. Xem cách nhận biết tại bài giả danh đòi nợ. Và nếu bạn đang lo lắng về việc trả trễ một ví trả sau, đọc trước bài bùng ví trả sau có sao không để biết cách xử lý đúng thay vì né tránh.

Nguồn tham khảo:

- Cú hích chiến lược của thị trường mua trước trả sau - Báo Đầu tư - truy cập 04/07/2026

- Từ 1/5 dùng Ví Trả Sau MoMo sẽ bị tính phí cao hơn - Kenh14 - truy cập 04/07/2026

- Hướng dẫn SPayLater - Trung tâm hỗ trợ Shopee - truy cập 04/07/2026

- Ngân hàng số Timo về tay Kredivo Group - VnExpress - truy cập 04/07/2026

- Cẩn trọng chiêu dụ dỗ rút tiền từ tài khoản trả sau - Cafef - truy cập 04/07/2026

- Mất điện thoại, tài xế bị đòi nợ từ ví trả sau - Người Lao Động - truy cập 04/07/2026

Lưu ý: Thông tin trong bài viết mang tính chất tham khảo, cập nhật lần cuối tháng 7/2026. Hạn mức, phí và điều kiện của từng ví trả sau có thể thay đổi theo chính sách của ngân hàng, công ty tài chính đứng sau tại từng thời điểm. Vui lòng kiểm tra trực tiếp trong ứng dụng và với nhà cung cấp trước khi quyết định sử dụng.

Câu hỏi thường gặp

Ví trả sau nào có hạn mức cao nhất 2026?

Trong nhóm phổ biến, Fundiin có hạn mức tới 60 triệu, kế đến là SPayLater và Kredivo Premium ở mức 50 triệu (cập nhật tháng 7/2026). Tuy nhiên hạn mức thực tế được cấp tùy hồ sơ từng người, do ngân hàng hoặc công ty tài chính đứng sau xét duyệt, nên con số trên là mức tối đa công bố.

Ví trả sau nào không mất phí?

Fundiin cam kết 0% lãi và không phí nếu bạn trả đúng hạn. MoMo và ZaloPay chỉ thu phí dịch vụ (33.000đ và 20.000đ/tháng) vào tháng có sử dụng, nên nếu không dùng thì không mất phí. Điểm chung: mọi ví đều phát sinh phí phạt hoặc lãi khi bạn trả trễ hạn.

Dùng nhiều ví trả sau cùng lúc có sao không?

Được về mặt kỹ thuật, nhưng rủi ro cao. Mỗi ví là một khoản vay báo cáo CIC, nên bật nhiều ví làm tổng hạn mức lớn, dễ chi vượt khả năng trả và để lại nhiều điểm quá hạn. Nếu quên một kỳ ở bất kỳ ví nào, bạn có thể bị ghi nhóm nợ. Chỉ nên duy trì một đến hai ví bạn kiểm soát tốt.

Rút tiền mặt từ ví trả sau được không?

Không. Ví trả sau chỉ dùng để thanh toán mua hàng, MoMo đã xác nhận Ví Trả Sau MoMo không có chức năng rút tiền. Mọi lời mời “rút tiền hộ ví trả sau” đều là lừa đảo. Nạn nhân thường mất hạn mức, ôm khoản nợ phải trả và bị ghi nợ xấu CIC (theo Cafef, 7/7/2025).

Ví trả sau khác gì thẻ tín dụng?

Cả hai đều cho chi tiêu trước trả sau và đều báo cáo CIC. Khác biệt: ví trả sau nằm trong app ví, hạn mức thường nhỏ hơn, gắn với một số sàn hoặc dịch vụ cụ thể; thẻ tín dụng do ngân hàng phát hành, dùng rộng hơn nhưng thủ tục chặt hơn. Muadee by HDBank là dạng thẻ trả góp nằm giữa hai loại này.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 4 tháng 7, 2026