Nợ xấu là gì? Cách kiểm tra, xóa nợ xấu và tối ưu hồ sơ tín dụng (2026)

Nợ xấu là khoản vay quá hạn từ 91 ngày trở lên (nhóm 3-5 theo phân loại của Ngân hàng Nhà nước). Khi bạn bị ghi nhận nợ xấu tại CIC (Trung tâm Thông tin Tín dụng Quốc gia), hầu hết ngân hàng sẽ từ chối cho vay, mở thẻ tín dụng, thậm chí từ chối cả trả góp mua điện thoại. Tin tốt là nợ xấu có thể được xử lý - bài viết này sẽ hướng dẫn bạn cách kiểm tra, xóa nợ xấu và xây dựng lại hồ sơ tín dụng từ đầu (cập nhật tháng 5/2026).

5 nhóm nợ theo quy định Ngân hàng Nhà nước

Không phải mọi khoản nợ trễ hạn đều là "nợ xấu". Theo Thông tư 31/2024/TT-NHNN, nợ được chia thành 5 nhóm dựa trên số ngày quá hạn:

Điểm quan trọng: chỉ nhóm 3, 4 và 5 mới được gọi là nợ xấu (NPL - Non-Performing Loan). Nhóm 2 tuy chưa phải nợ xấu nhưng đã bắt đầu ảnh hưởng xấu đến điểm tín dụng của bạn - nhiều ngân hàng sẽ cân nhắc kỹ trước khi duyệt hồ sơ vay cho người từng ở nhóm 2.

Theo phân loại VayNao, mức độ nghiêm trọng tăng dần: nhóm 1-2 là "vùng an toàn" (có thể khắc phục nhanh), nhóm 3 là "vùng cảnh báo" (cần xử lý ngay), nhóm 4-5 là "vùng nguy hiểm" (mất nhiều năm để phục hồi).

Lưu ý: Một người có thể bị xếp vào nhóm nợ cao hơn nếu có khoản vay khác đang ở nhóm xấu hơn. Ví dụ, bạn có khoản vay A trả đúng hạn (nhóm 1) nhưng khoản vay B quá hạn 100 ngày (nhóm 3) - khoản vay A cũng có thể bị chuyển sang nhóm 3.

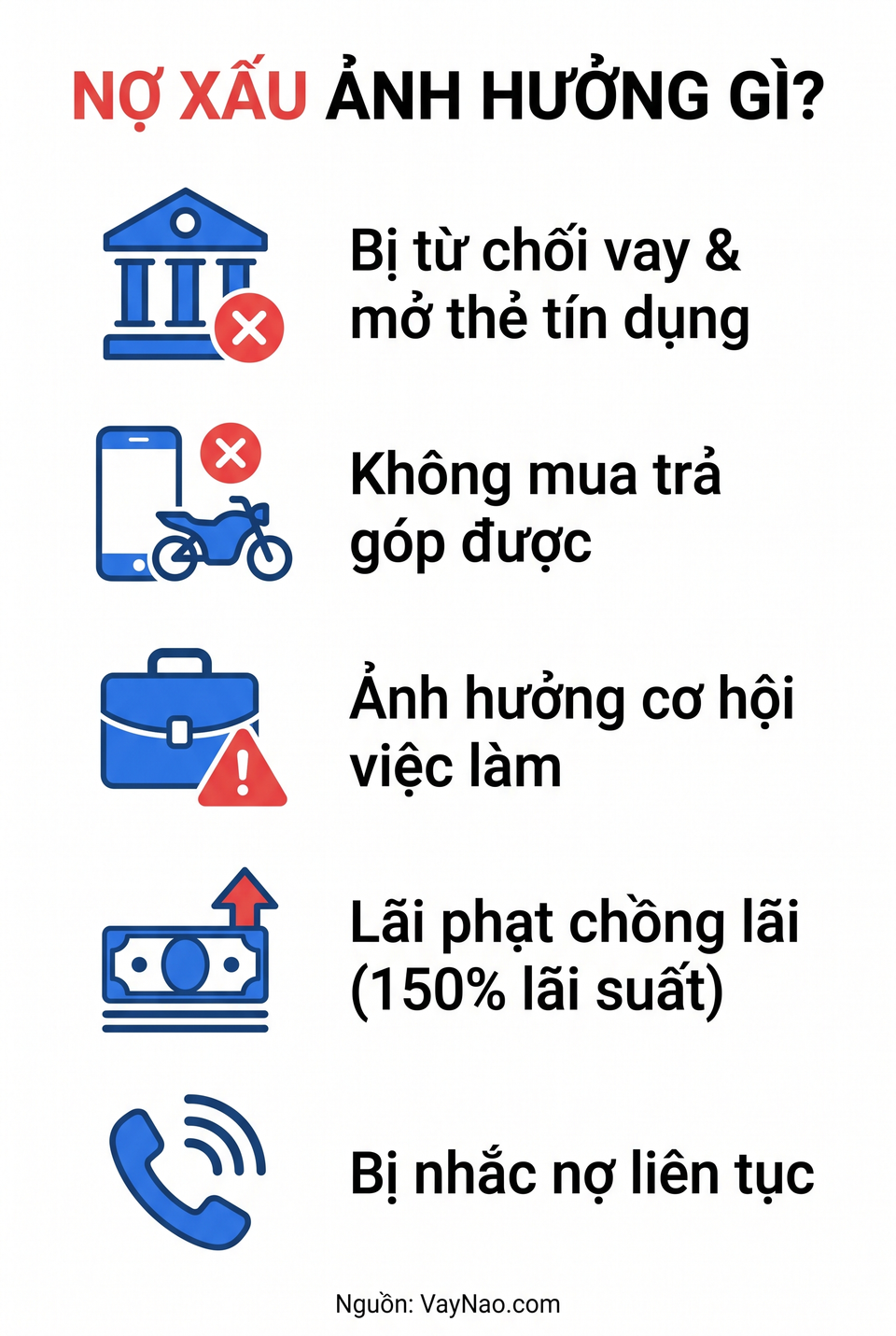

Nợ xấu ảnh hưởng gì đến cuộc sống của bạn?

Nhiều người nghĩ nợ xấu chỉ ảnh hưởng khi đi vay ngân hàng. Thực tế, tác động rộng hơn rất nhiều:

Bị từ chối vay và mở thẻ tín dụng - Đây là hậu quả trực tiếp nhất. Khi bạn nộp hồ sơ vay mua nhà, vay tiêu dùng, hay mở thẻ tín dụng, ngân hàng sẽ tra CIC đầu tiên. Nợ nhóm 3 trở lên gần như chắc chắn bị từ chối ở tất cả ngân hàng lớn.

Không mua trả góp được - Các công ty tài chính (FE Credit, Home Credit, HD Saison) cũng tra CIC. Nợ xấu có thể khiến bạn không mua trả góp được điện thoại, xe máy, hay đồ gia dụng.

Ảnh hưởng đến công việc - Một số ngành (ngân hàng, tài chính, kế toán) kiểm tra lịch sử tín dụng khi tuyển dụng. Nợ xấu có thể khiến bạn mất cơ hội việc làm trong các ngành này.

Lãi phạt chồng lãi - Khoản nợ quá hạn bị tính lãi phạt (thường 150% lãi suất trong hạn). Nợ 50 triệu VNĐ với lãi suất 15%/năm, sau 1 năm quá hạn có thể phình thành 61 triệu VNĐ chỉ tính riêng lãi phạt.

Bị nhắc nợ liên tục - Ngân hàng và công ty tài chính sẽ gọi điện, nhắn tin đòi nợ. Nếu bạn quan tâm đến quyền lợi khi bị đòi nợ, đọc thêm bài Công ty đòi nợ thuê có hợp pháp không?.

Điểm tín dụng CIC - "Bảng điểm tài chính" của bạn

CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam) là đơn vị duy nhất được Ngân hàng Nhà nước giao quản lý lịch sử tín dụng của tất cả cá nhân và tổ chức tại Việt Nam. Mỗi khi bạn vay tiền, mở thẻ tín dụng, hay trả góp, thông tin đều được ngân hàng/công ty tài chính báo cáo về CIC.

Thang điểm CIC: từ 150 đến 750 điểm (cập nhật tháng 5/2026).

Theo đánh giá VayNao, nếu điểm CIC của bạn từ 588 trở lên, bạn nằm trong vùng an toàn để vay hầu hết các ngân hàng. Dưới 500 điểm, bạn sẽ gặp khó khăn đáng kể.

Cách kiểm tra điểm tín dụng CIC

Bạn có 3 cách kiểm tra điểm CIC:

Cách 1: Qua website cic.gov.vn (miễn phí)

- Truy cập cic.gov.vn → chọn "Đăng ký"

- Điền thông tin cá nhân (CCCD, số điện thoại, email)

- Xác thực OTP qua số điện thoại đã đăng ký với ngân hàng

- Sau 24-48 giờ, CIC gửi báo cáo tín dụng qua email

Cách 2: App Credit Connect (miễn phí)

- Tải app "Credit Connect" trên App Store (iOS) / Google Play (Android) (của CIC)

- Đăng ký tài khoản bằng CCCD

- Xem điểm tín dụng và lịch sử vay ngay trên app

Cách 3: Tại ngân hàng (phí 25.000 - 50.000 VNĐ)

- Mang CCCD đến bất kỳ chi nhánh ngân hàng nào và yêu cầu tra CIC

- Kết quả có ngay trong 15-30 phút

Mẹo: Nên kiểm tra CIC trước khi nộp hồ sơ vay ít nhất 2 tuần. Nếu phát hiện sai sót, bạn có thời gian khiếu nại và sửa trước khi ngân hàng tra cứu.

Bao lâu thì nợ xấu được xóa khỏi CIC?

Đây là câu hỏi được tìm kiếm nhiều nhất về nợ xấu. Câu trả lời phụ thuộc vào nhóm nợ và số tiền:

Lưu ý quan trọng: Thời gian trên tính từ ngày bạn tất toán hoàn toàn khoản nợ, không phải từ ngày bắt đầu quá hạn. Nếu bạn chưa trả hết, nợ xấu sẽ nằm trên CIC vĩnh viễn.

Chỉ số VayNao cho thấy trường hợp phổ biến nhất là nợ nhóm 3 từ thẻ tín dụng hoặc vay tiêu dùng - cần 3-5 năm để xóa hoàn toàn sau khi trả hết.

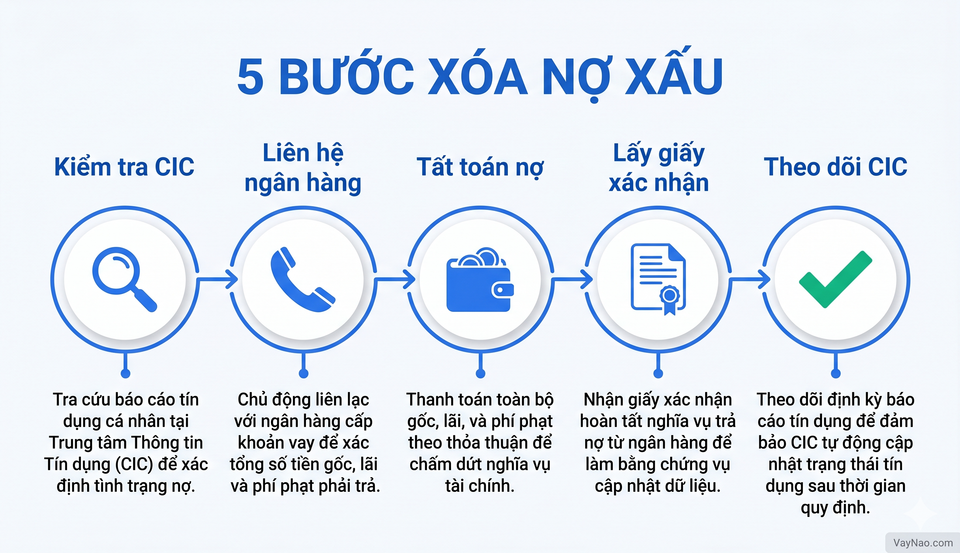

Cách xóa nợ xấu nhanh nhất - lộ trình 5 bước

Không có phép màu nào xóa nợ xấu trong 1 ngày. Nhưng với lộ trình đúng, bạn có thể rút ngắn thời gian phục hồi đáng kể:

Bước 1: Kiểm tra CIC xem mình đang ở nhóm nào

Dùng app Credit Connect hoặc website cic.gov.vn để kiểm tra. Ghi lại:

- Khoản nợ nào đang quá hạn?

- Quá hạn bao nhiêu ngày?

- Đang ở nhóm mấy?

- Tổng số tiền còn nợ (gốc + lãi + phí phạt)?

Bước 2: Liên hệ ngân hàng/tổ chức cho vay

Gọi hotline hoặc đến chi nhánh để:

- Xác nhận chính xác số tiền cần trả (nhiều trường hợp phí phạt tính sai)

- Hỏi về chương trình giảm lãi/giãn nợ (nhiều ngân hàng có chính sách hỗ trợ cho người có thiện chí trả)

- Xin lịch trả nợ nếu không trả được 1 lần

- Yêu cầu xác nhận bằng văn bản sau khi tất toán

Bước 3: Tất toán khoản nợ

Trả hết toàn bộ gốc + lãi + phí phạt. Một số mẹo:

- Dưới 10 triệu VNĐ: Ưu tiên trả trước - theo quy định, khoản nợ dưới 10 triệu VNĐ sẽ được CIC xóa ngay sau khi tất toán

- Thẻ tín dụng: Trả toàn bộ dư nợ (statement balance), không chỉ trả minimum payment

- Nhiều khoản nợ: Trả khoản nhóm nợ cao nhất trước, vì nhóm nợ cao nhất sẽ "kéo" các khoản khác lên theo

Bước 4: Lấy giấy xác nhận tất toán

Sau khi trả hết, yêu cầu ngân hàng cấp Giấy xác nhận tất toán khoản vay. Đây là bằng chứng quan trọng nhất. Ngân hàng có nghĩa vụ cập nhật trạng thái nợ lên CIC trong vòng 10 ngày làm việc - nhưng trên thực tế có thể chậm hơn.

Bước 5: Theo dõi và khiếu nại nếu cần

- Kiểm tra lại CIC sau 30 ngày kể từ ngày tất toán

- Nếu trạng thái chưa cập nhật, liên hệ ngân hàng yêu cầu cập nhật

- Nếu ngân hàng không xử lý, gửi khiếu nại trực tiếp lên CIC tại cic.gov.vn

7 cách tránh nợ xấu ngay từ đầu

Phòng bệnh hơn chữa bệnh. Đây là 7 sai lầm phổ biến khiến người Việt vô tình dính nợ xấu - và cách tránh:

1. Quên trả minimum thẻ tín dụng

Sai lầm #1. Bạn chỉ cần quá hạn thanh toán tối thiểu (minimum payment) 91 ngày là đã bị xếp nợ nhóm 3. Cách tránh: đặt tự động trả minimum payment qua internet banking.

2. Trả góp nhỏ rồi quên

Nhiều người mua trả góp điện thoại 2-3 triệu VNĐ rồi quên trả 2-3 kỳ cuối. Số tiền nhỏ nhưng nợ xấu thì giống hệt khoản vay trăm triệu. Cách tránh: đặt lịch nhắc trả góp trên điện thoại.

3. Đứng tên vay hộ người khác

Bạn ký hợp đồng vay = bạn chịu trách nhiệm trước CIC. Người được vay hộ không trả thì nợ xấu ghi tên bạn. Cách tránh: không bao giờ đứng tên vay hộ, kể cả người thân.

4. Không đọc kỹ hợp đồng vay

Nhiều khoản vay có phí ẩn (phí bảo hiểm khoản vay, phí quản lý) khiến số tiền phải trả cao hơn dự kiến, dẫn đến thiếu tiền trả hạn. Cách tránh: tính tổng chi phí vay thực tế trước khi ký - dùng công cụ tính lãi vay để so sánh.

5. Vay quá khả năng trả

Quy tắc an toàn: tổng số tiền trả nợ hàng tháng không quá 40% thu nhập. Nếu thu nhập 15 triệu VNĐ/tháng, không nên trả nợ quá 6 triệu VNĐ/tháng (bao gồm cả trả góp nhà, xe, thẻ tín dụng).

6. Bỏ qua thông báo từ ngân hàng

Ngân hàng luôn gửi SMS/email nhắc trả nợ trước khi chuyển nhóm. Nhiều người bỏ qua vì nghĩ "chưa nghiêm trọng". Cách tránh: đọc mọi thông báo từ ngân hàng và tổ chức tài chính.

7. Không kiểm tra CIC định kỳ

Sai sót từ phía ngân hàng có thể khiến bạn bị ghi nợ xấu oan. Nếu không kiểm tra, bạn chỉ phát hiện khi đi vay bị từ chối. Cách tránh: kiểm tra CIC ít nhất 1 lần/năm qua app Credit Connect (miễn phí).

Coi chừng dịch vụ "xóa nợ xấu" lừa đảo

Tìm "xóa nợ xấu" trên mạng, bạn sẽ thấy hàng chục quảng cáo kiểu "xóa nợ xấu CIC trong 3 ngày", "cam kết xóa sạch lịch sử nợ xấu". Đánh giá VayNao cho thấy đây là lừa đảo 100%.

Tại sao?

- CIC là cơ quan thuộc Ngân hàng Nhà nước, không ai bên ngoài có quyền can thiệp dữ liệu

- Dữ liệu CIC được ngân hàng/tổ chức cho vay cập nhật tự động qua hệ thống - không có thao tác thủ công nào để "xóa"

- Đã có nhiều vụ lừa đảo bị công an xử lý, nạn nhân mất từ 5-20 triệu VNĐ tiền "phí xóa nợ"

Cách duy nhất hợp pháp để xóa nợ xấu: Tất toán khoản nợ → chờ thời gian quy định → CIC tự động cập nhật trạng thái. Không có đường tắt.

Cảnh báo: Bất kỳ ai hứa xóa nợ xấu CIC lấy tiền đều là lừa đảo. CIC không bán quyền truy cập cho cá nhân hay công ty nào. Nếu gặp, báo công an theo đường dây nóng 113.

Xây dựng lại hồ sơ tín dụng sau nợ xấu

Sau khi nợ xấu được xóa khỏi CIC, bạn không tự động có điểm tín dụng tốt. Hồ sơ của bạn lúc này gần như trống - giống người chưa bao giờ vay. Đây là cách xây dựng lại từng bước:

Giai đoạn 1 (tháng 1-6): Tạo lịch sử tín dụng mới

- Mở thẻ tín dụng có bảo đảm (secured credit card) - một số ngân hàng như TPBank, VPBank chấp nhận người có lịch sử CIC đã được xóa

- Dùng thẻ cho các chi tiêu nhỏ (xăng, cà phê) và trả 100% dư nợ hàng tháng

- Mục tiêu: tạo 6 tháng liên tục trả đúng hạn trên CIC

Giai đoạn 2 (tháng 7-12): Tăng dần hạn mức

- Yêu cầu tăng hạn mức thẻ tín dụng (nếu trả đúng hạn 6 tháng, ngân hàng thường đồng ý)

- Cân nhắc mở thêm 1 khoản vay nhỏ (trả góp điện thoại, vay tiêu dùng nhỏ) và trả đúng hạn

- Đa dạng hóa loại tín dụng giúp tăng điểm CIC nhanh hơn

Giai đoạn 3 (sau 12 tháng): Đủ điều kiện vay lớn

- Với 12 tháng trả đúng hạn, điểm CIC thường đạt 550-600

- Đủ điều kiện vay mua nhà, vay kinh doanh tại hầu hết ngân hàng

- So sánh lãi suất vay trước khi chọn - xem chọn khoản vay phù hợp trên VayNao

Thực trạng nợ xấu tại Việt Nam 2026

Theo số liệu Ngân hàng Nhà nước, tỷ lệ nợ xấu nội bảng (on-balance sheet NPL) quý 1/2026 là 2,2% - tăng 11 điểm cơ bản so với quý trước (nguồn: NHNN, cập nhật tháng 3/2026). Con số này tuy nằm dưới ngưỡng cảnh báo 3%, nhưng xu hướng tăng đáng lo ngại.

Nguyên nhân chính theo phân tích VayNao:

- Áp lực cho vay bán lẻ: Các ngân hàng đẩy mạnh cho vay mua nhà, tiêu dùng, tín chấp trong 2024-2025, nay bắt đầu thấy hậu quả

- Thu nhập giảm trong một số ngành: Công nhân khu công nghiệp, nhân viên bất động sản, tự kinh doanh bị ảnh hưởng thu nhập

- Thẻ tín dụng phổ biến hơn: Nhiều người lần đầu dùng thẻ tín dụng chưa hiểu cơ chế lãi revolving, dẫn đến nợ chồng nợ

Điều này có nghĩa gì với bạn? Nếu đang có khoản vay hoặc thẻ tín dụng, hãy đặc biệt chú ý lịch trả nợ. Trong bối cảnh ngân hàng thắt chặt tín dụng, một lần quá hạn có thể ảnh hưởng nặng hơn bình thường.

Câu hỏi thường gặp

Nợ xấu là gì?

Nợ xấu là khoản vay quá hạn từ 91 ngày trở lên, thuộc nhóm 3, 4 hoặc 5 theo phân loại của Ngân hàng Nhà nước (Thông tư 31/2024/TT-NHNN). Khi bị ghi nhận nợ xấu tại CIC, bạn sẽ rất khó được ngân hàng duyệt cho vay hoặc mở thẻ tín dụng.

Làm sao kiểm tra mình có bị nợ xấu không?

Bạn có thể kiểm tra miễn phí qua app Credit Connect (của CIC) hoặc website cic.gov.vn. Ngoài ra, có thể đến bất kỳ chi nhánh ngân hàng nào yêu cầu tra CIC với phí 25.000-50.000 VNĐ.

Bao lâu thì nợ xấu được xóa?

Sau khi tất toán hoàn toàn khoản nợ, thời gian xóa phụ thuộc nhóm nợ: nhóm 2 mất 12 tháng, nhóm 3-5 mất 3-5 năm. Riêng khoản nợ dưới 10 triệu VNĐ được xóa ngay sau tất toán.

Dịch vụ xóa nợ xấu CIC có thật không?

Không. Tất cả dịch vụ quảng cáo "xóa nợ xấu CIC" đều là lừa đảo. CIC là cơ quan thuộc Ngân hàng Nhà nước, không ai bên ngoài có quyền can thiệp dữ liệu. Cách duy nhất là tất toán nợ và chờ thời gian quy định.

Nợ xấu có ảnh hưởng đến xin việc không?

Có, trong một số ngành. Các tổ chức tài chính, ngân hàng, công ty bảo hiểm thường kiểm tra lịch sử tín dụng CIC khi tuyển dụng, đặc biệt cho vị trí liên quan đến tiền bạc.

Vay hộ người khác có bị nợ xấu không?

Có. Khi bạn đứng tên trên hợp đồng vay, bạn là người chịu trách nhiệm trước CIC. Nếu người được vay hộ không trả, nợ xấu sẽ ghi vào lịch sử tín dụng của bạn, không phải của họ.

Điểm tín dụng CIC bao nhiêu là tốt?

Điểm CIC từ 588 trở lên được coi là tốt, đủ điều kiện vay ở hầu hết ngân hàng. Từ 680-750 là xuất sắc, được duyệt nhanh và có thể nhận lãi suất ưu đãi. Dưới 500 sẽ gặp khó khăn đáng kể khi vay.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 30 tháng 5, 2026

Bài viết liên quan

Nên chạy Grab, Be hay Xanh SM? So sánh thu nhập tài xế 2026

Dịch vụ xóa nợ xấu CIC: thật hay lừa đảo? (2026)

Cách tra cứu số tài khoản, số điện thoại lừa đảo 2026