Nợ xấu vay được ngân hàng nào? Lựa chọn thật theo nhóm 2026

Nợ xấu vay được ngân hàng nào tùy nhóm nợ: nhóm 2 một số ngân hàng/công ty tài chính còn xét; nhóm 3-5 hầu hết bị từ chối tín chấp, cửa thật là vay thế chấp hoặc cầm cố. Cảnh báo bẫy 'hỗ trợ vay nợ xấu'.

Nợ xấu vay được ngân hàng nào phụ thuộc vào bạn đang ở nhóm nợ nào theo phân loại của Ngân hàng Nhà nước (Thông tư 11/2021/TT-NHNN). Nhóm 2 - chưa phải nợ xấu thật sự - vẫn còn cơ hội tại một số công ty tài chính và ngân hàng nếu đã tất toán khoản quá hạn. Nhóm 3-5 thì thực tế khắc nghiệt hơn nhiều: tín chấp hầu hết bị từ chối, cửa còn lại là vay thế chấp tài sản hoặc cầm cố. Và một cảnh báo cần nói ngay: phần lớn quảng cáo "hỗ trợ vay nợ xấu không cần CIC" trên mạng là bẫy lừa đảo, không phải giải pháp tài chính hợp pháp.

Nợ xấu nhóm nào còn vay được?

Trước khi tìm ngân hàng, bạn cần biết mình đang ở nhóm nào. Theo quy định nợ xấu là gì và Thông tư 11/2021/TT-NHNN, nợ được chia 5 nhóm. Bảng dưới tóm tắt khả năng vay thực tế theo từng nhóm (cập nhật tháng 6/2026):

Khả năng vay theo nhóm nợ CIC tại Việt Nam, tháng 6/2026 (Nguồn: VayNao.com)

| Nhóm nợ | Phân loại | Quá hạn | Tín chấp | Thế chấp | Cầm cố |

|---|---|---|---|---|---|

| Nhóm 1 | Đủ tiêu chuẩn | Không quá hạn | Vay bình thường | Vay bình thường | Bình thường |

| Nhóm 2 | Cần chú ý | 10 - 90 ngày | Một số nơi còn xét (điều kiện kèm) | Vay được | Vay được |

| Nhóm 3 | Dưới tiêu chuẩn | 91 - 180 ngày | Hầu hết từ chối | Có thể xét (case-by-case) | Ít phụ thuộc CIC |

| Nhóm 4 | Nghi ngờ | 181 - 360 ngày | Từ chối | Khó, cần điều kiện mạnh | Ít phụ thuộc CIC |

| Nhóm 5 | Có khả năng mất vốn | Trên 360 ngày | Từ chối | Rất khó | Ít phụ thuộc CIC |

Điểm quan trọng: nhóm 2 chưa phải nợ xấu theo định nghĩa pháp lý. Nhiều người nhầm tưởng nhóm 2 là "nợ xấu" và bỏ cuộc sớm - nhưng đây là nhóm còn nhiều cơ hội nhất. Muốn tự kiểm tra mình đang ở nhóm nào, hãy kiểm tra điểm CIC miễn phí trước khi nộp hồ sơ bất kỳ đâu.

Nợ nhóm 2 - vay ở đâu còn được xét?

Nợ nhóm 2 (quá hạn 10 - 90 ngày) vẫn có cơ hội vay nếu đáp ứng được các điều kiện kèm theo. Đây là sự khác biệt thực tế giữa ngân hàng thương mại và công ty tài chính:

Công ty tài chính (FE Credit, Home Credit, Mirae Asset, Mcredit) thường linh hoạt hơn với nhóm 2. Họ có mô hình chấm điểm riêng, ít phụ thuộc hoàn toàn vào CIC, và chấp nhận một số hồ sơ có lịch sử quá hạn ngắn - nhưng đổi lại lãi suất cao hơn đáng kể (thường từ 20 - 45%/năm tùy sản phẩm). Đây là kênh thực tế nhất cho nhóm 2 nếu cần vay tín chấp.

Ngân hàng thương mại thận trọng hơn. Một số ngân hàng vẫn xét hồ sơ nhóm 2, nhưng gần như đều yêu cầu bạn chứng minh được 3 điều:

- Đã tất toán khoản quá hạn trước khi nộp hồ sơ

- Thu nhập ổn định và có thể chứng minh bằng sao kê lương hoặc hợp đồng lao động

- Lịch sử tín dụng sau khi tất toán không phát sinh thêm vi phạm

Thực tế, không ngân hàng nào "chuyên" cho vay nhóm 2 - quyết định luôn là case-by-case tùy hồ sơ cụ thể. Điều kiện vay tín chấp giải thích chi tiết những yếu tố thẩm định viên xem xét.

Nếu bạn đang ở nhóm 2: ưu tiên tất toán khoản quá hạn ngay, sau đó chờ khoảng 3 - 6 tháng để lịch sử tín dụng cải thiện trước khi nộp hồ sơ mới. Vay đúng lúc, đúng nơi sẽ dễ được duyệt và lãi suất thấp hơn nhiều so với vay khi hồ sơ vẫn còn 'nóng'.

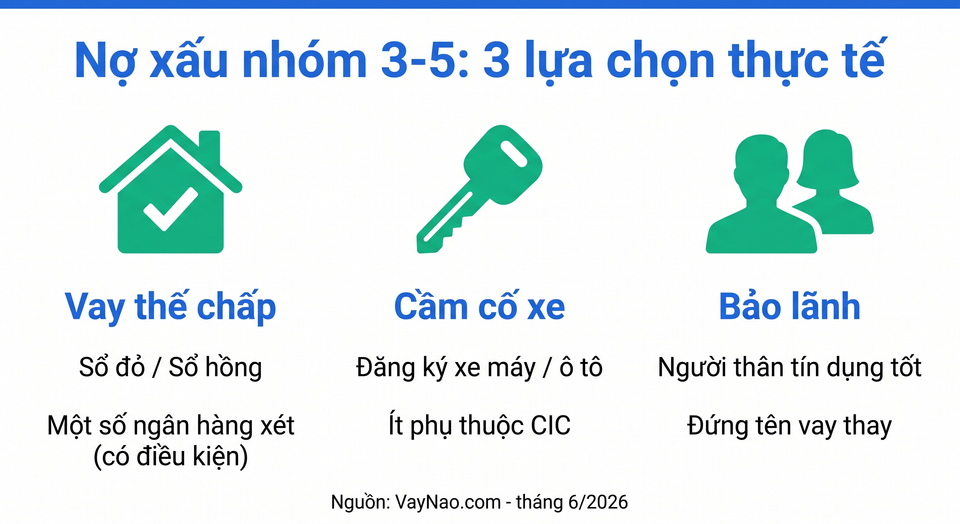

Nợ xấu nhóm 3-5 - còn cửa nào thực tế?

Nếu bạn đang ở nhóm 3, 4 hoặc 5, câu trả lời thẳng thắn là: tín chấp hầu như không khả thi tại các tổ chức tín dụng hợp pháp. Nhưng vẫn còn 3 kênh thực tế:

Vay thế chấp có tài sản đảm bảo

Đây là cửa chính và hợp lệ nhất cho nhóm 3-5. Một số ngân hàng như Vietcombank, Shinhan Bank có thể xét hồ sơ thế chấp ngay cả khi bạn có lịch sử nợ xấu, nhưng cần hội đủ các điều kiện:

- Đã tất toán hoàn toàn khoản nợ xấu cũ

- Thường yêu cầu đã qua ít nhất 1 năm kể từ ngày trả hết

- Có tài sản đảm bảo đủ giá trị (sổ đỏ, sổ hồng)

- Thu nhập và công việc ổn định hiện tại

Khả năng duyệt vẫn là case-by-case và không có ngân hàng nào cam kết chắc chắn. Xem thêm điều kiện cụ thể tại vay thế chấp sổ đỏ - điều kiện và quy trình.

Cầm cố đăng ký xe tại chuỗi cho vay

Các chuỗi như F88 cho vay cầm cố đăng ký xe máy/ô tô với đặc điểm quan trọng: ít phụ thuộc vào điểm CIC vì tài sản cầm cố là đảm bảo chính. Đây là lựa chọn có thể tiếp cận khi nhóm 3-5, nhưng cần hiểu rõ chi phí thực tế cao hơn ngân hàng. F88 có uy tín không? phân tích chi tiết điều kiện và phí tại chuỗi này.

Người thân có tín dụng tốt đứng vay hoặc bảo lãnh

Nếu có người thân (vợ/chồng, bố mẹ) có lịch sử tín dụng sạch, họ có thể đứng tên vay hoặc đứng bảo lãnh cho bạn. Đây là cách hợp pháp và không ít người dùng trong thời gian chờ nợ xấu được xóa. Lưu ý: rủi ro tín dụng lúc này thuộc về người đứng tên - cần thỏa thuận rõ ràng trong gia đình.

Khi nào nên chờ thay vì vay ngay?

Nếu không có nhu cầu cấp thiết, phương án khôn ngoan nhất với nhóm 3-5 là: tất toán hết nợ cũ, rồi chờ theo đúng thời hạn để nợ xấu được xóa khỏi CIC. Sau đó vay lại với điều kiện bình thường - lãi suất thấp hơn nhiều và hồ sơ dễ duyệt hơn.

Bảng so sánh kênh vay khi có nợ xấu

So sánh kênh vay khi có nợ xấu, cập nhật tháng 6/2026 (Nguồn: VayNao.com)

| Kênh vay | Nhóm chấp nhận | Điều kiện chính | Lưu ý quan trọng |

|---|---|---|---|

| Ngân hàng - tín chấp | Nhóm 1; Nhóm 2 (case-by-case) | Tất toán quá hạn + chứng minh thu nhập | Nhóm 3-5 hầu hết từ chối |

| Công ty tài chính - tín chấp | Nhóm 1-2; hiếm khi nhóm 3 | Tất toán quá hạn + thu nhập ổn định | Lãi cao hơn ngân hàng (20-45%/năm) |

| Ngân hàng - thế chấp | Nhóm 1-5 (case-by-case) | Tài sản đảm bảo + đã tất toán nợ xấu + qua ~1 năm | Không cam kết; tùy hồ sơ |

| Cầm cố đăng ký xe (F88...) | Nhóm 1-5 | Có xe + đăng ký xe hợp lệ | Ít phụ thuộc CIC; phí cao hơn |

| Người thân bảo lãnh/đứng tên | Nhóm 1-5 (người vay có nợ xấu) | Người bảo lãnh/đứng tên phải nhóm 1 | Rủi ro tín dụng cho người bảo lãnh |

| Vay qua app "nợ xấu OK" | Không áp dụng - đây là bẫy lừa đảo | - | TRÁNH HOÀN TOÀN |

Cảnh báo bẫy "hỗ trợ vay nợ xấu"

Đây là phần quan trọng nhất của bài viết. Thị trường "hỗ trợ vay nợ xấu" tràn ngập quảng cáo độc hại nhắm vào người đang cần tiền gấp. Bạn cần nhận ra 4 dấu hiệu lừa đảo sau:

Dấu hiệu 1: Quảng cáo 'vay không cần CIC', 'nợ xấu vẫn vay 100%', 'không cần thẩm định'. Không tổ chức tài chính hợp pháp nào cho vay mà không kiểm tra khả năng trả nợ. Đây là tín dụng đen hoặc lừa đảo thu phí trước.

Dấu hiệu 2: Yêu cầu chuyển 'phí hồ sơ', 'phí bảo hiểm khoản vay', 'phí giải ngân' TRƯỚC khi nhận tiền. Ngân hàng và công ty tài chính được NHNN cấp phép KHÔNG BAO GIỜ thu phí trước khi giải ngân. Chuyển tiền xong là mất.

Dấu hiệu 3: Hứa 'xóa nợ xấu rồi cho vay'. Không ai xóa được nợ xấu trước hạn quy định - chỉ có thời gian và việc tất toán đúng hạn mới làm được điều đó. Xem thời gian thực tế tại bài nợ xấu bao lâu được xóa.

Dấu hiệu 4: Hợp đồng mập mờ, không ghi rõ lãi suất thực tế (APR), có khoản phí ẩn trong điều khoản nhỏ. Đây là tín dụng đen với lãi suất có thể vượt 100-200%/năm khi cộng tất cả phí.

Quy tắc an toàn duy nhất: chỉ vay tại tổ chức được Ngân hàng Nhà nước Việt Nam cấp phép hoạt động. Danh sách ngân hàng và công ty tài chính hợp pháp có thể tra cứu trực tiếp trên website NHNN (sbv.gov.vn). Nếu tên công ty không có trong danh sách đó - đừng vay.

Nợ xấu của bạn còn bao lâu nữa được xóa?

Nợ xấu của bạn còn bao lâu nữa được xóa?

Xem thời gian xóa nợ xấuLời khuyên thực tế theo từng nhóm

Biết mình đang ở đâu thì mới chọn đúng bước tiếp theo. Dưới đây là hướng dẫn cụ thể theo từng nhóm:

Nếu bạn đang ở nhóm 2 - xử lý sớm để hạn chế thiệt hại:

- Tất toán ngay khoản quá hạn, đừng để kéo dài lên nhóm 3

- Chờ khoảng 3-6 tháng để lịch sử cải thiện, rồi thử nộp hồ sơ tại công ty tài chính

- So sánh điều kiện và lãi suất từ nhiều nơi - xem so sánh vay tín chấp ngân hàng để biết ai đang có lãi thấp nhất

Nếu bạn đang ở nhóm 3-5 - ưu tiên theo thứ tự này:

- Tất toán toàn bộ nợ xấu cũ - đây là điều kiện tiên quyết cho mọi kênh khác

- Nếu cần tiền gấp và có tài sản: xem xét vay thế chấp sổ đỏ hoặc cầm cố đăng ký xe

- Nếu không cấp thiết: chờ đúng thời hạn để nợ xấu được xóa, rồi vay bình thường với lãi suất tốt hơn nhiều

- Tránh hoàn toàn các khoản vay lãi cao trong khi đang có nợ xấu - nợ chồng nợ chỉ đẩy bạn sâu hơn vào nhóm 4-5

Nguyên tắc chung: nợ xấu không phải bản án chung thân về tài chính. Nhưng con đường ra là tất toán + thời gian + kỷ luật - không phải vay thêm với lãi cao.

Câu hỏi thường gặp

Nợ xấu nhóm 2 có vay được ngân hàng không?

Nhóm 2 (quá hạn 10-90 ngày) chưa phải nợ xấu thật sự theo luật. Một số công ty tài chính như FE Credit, Home Credit, Mcredit và một số ngân hàng vẫn xét hồ sơ nhóm 2 nếu bạn đã tất toán khoản quá hạn và chứng minh được thu nhập ổn định. Kết quả luôn là case-by-case tùy hồ sơ cụ thể.

Nợ xấu nhóm 3 vay được không?

Vay tín chấp nhóm 3 hầu như không khả thi tại ngân hàng hay công ty tài chính hợp pháp. Lựa chọn thực tế là vay thế chấp tài sản (sổ đỏ/sổ hồng) tại một số ngân hàng nếu đã tất toán nợ cũ, hoặc cầm cố đăng ký xe tại chuỗi như F88 - ít phụ thuộc vào điểm CIC hơn.

Ngân hàng nào cho vay khi có nợ xấu?

Không ngân hàng nào 'chuyên' cho vay nợ xấu - đây là hiểu lầm phổ biến. Vietcombank và Shinhan Bank có thể xét hồ sơ thế chấp của người có nợ xấu nếu đủ điều kiện (tài sản đảm bảo + đã tất toán + qua khoảng 1 năm), nhưng quyết định là case-by-case, không phải chính sách cố định.

Làm sao phân biệt dịch vụ 'hỗ trợ vay nợ xấu' hợp pháp và lừa đảo?

Dấu hiệu lừa đảo rõ nhất: yêu cầu chuyển tiền phí trước khi giải ngân. Tổ chức tài chính hợp pháp được Ngân hàng Nhà nước cấp phép không bao giờ thu phí trước giải ngân. Quảng cáo 'nợ xấu vẫn vay 100%', 'không cần CIC', 'xóa nợ xấu ngay' đều là dấu hiệu lừa đảo hoặc tín dụng đen.

Nợ xấu bao lâu thì được xóa để vay lại bình thường?

Theo quy định hiện hành, thời gian lưu thông tin nợ xấu tại CIC tùy theo nhóm: nợ nhóm 2 khoảng 12 tháng, nợ xấu nhóm 3-5 tối đa 5 năm kể từ ngày tất toán đầy đủ. Sau thời gian đó bạn có thể vay lại với điều kiện bình thường và lãi suất tốt hơn.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 26 tháng 6, 2026

Bài viết liên quan

Nợ xấu bao lâu được xóa? Thời gian xóa nợ nhóm 1-5 (2026)

Cách xóa nợ xấu trên CIC nhanh nhất 2026: 5 bước đúng

Nợ xấu là gì? Cách kiểm tra, xóa nợ xấu và tối ưu hồ sơ tín dụng (2026)