Lãi đứng, lãi nằm là gì? Vì sao trả đều mà nợ không giảm

Giải thích rõ lãi đứng, lãi nằm, cách tính lãi trong vay nóng, vay góp và lý do vì sao bạn trả tiền đều hàng tháng nhưng nợ gốc gần như không giảm.

Lãi đứng là trả lãi định kỳ trong khi giữ nguyên gốc đến cuối kỳ; lãi nằm là dồn cả gốc lẫn lãi lại trả một cục cuối kỳ. Cả hai đều tính lãi trên toàn bộ số gốc ban đầu - gốc không giảm dù bạn có trả tiền hàng tháng. Đây là cách tính phổ biến ở cầm đồ, vay nóng và tín dụng đen, không phải thuật ngữ ngân hàng chính thống, và thường đắt hơn đáng kể so với vay ngân hàng theo phương pháp dư nợ giảm dần.

Lãi đứng là gì?

Lãi đứng (hay "lãi phẳng theo gốc cố định") là hình thức vay trong đó bạn trả lãi định kỳ - thường mỗi tuần hoặc mỗi tháng - nhưng số tiền gốc giữ nguyên từ đầu đến cuối. Đến hạn cuối hợp đồng, bạn phải trả toàn bộ gốc ban đầu trong một lần.

Tên gọi "lãi đứng" xuất phát từ hình ảnh gốc vay "đứng yên" không giảm bất kể bạn đã trả lãi bao nhiêu lần. Đây là điểm khác biệt căn bản so với cách tính của ngân hàng, nơi gốc giảm dần sau mỗi kỳ trả.

Ví dụ cụ thể - vay 10 triệu đồng, lãi 3%/tháng, kỳ hạn 6 tháng:

Lịch trả nợ theo lãi đứng - vay 10 triệu, 3%/tháng, 6 tháng (Nguồn: VayNao.com)

| Tháng | Tiền lãi phải trả | Tiền gốc phải trả | Số dư nợ gốc |

|---|---|---|---|

| Tháng 1 | 300.000đ | 0 | 10.000.000đ |

| Tháng 2 | 300.000đ | 0 | 10.000.000đ |

| Tháng 3 | 300.000đ | 0 | 10.000.000đ |

| Tháng 4 | 300.000đ | 0 | 10.000.000đ |

| Tháng 5 | 300.000đ | 0 | 10.000.000đ |

| Tháng 6 | 300.000đ | 10.000.000đ | 0 |

| Tổng | 1.800.000đ | 10.000.000đ | - |

Sau 6 tháng trả đều 300.000đ/tháng, bạn vẫn còn nợ nguyên 10 triệu gốc phải trả vào tháng 6. Tổng chi phí lãi là 1,8 triệu đồng. Quy đổi ra lãi suất thực hàng năm: 3%/tháng x 12 = 36%/năm.

Lãi đứng phổ biến ở tiệm cầm đồ, cho vay nóng qua quen biết, và một số app vay không chính thống. Ngân hàng và công ty tài chính được cấp phép KHÔNG sử dụng cách tính này cho vay tiêu dùng.

Lãi nằm là gì?

Lãi nằm là hình thức vay trong đó bạn không phải trả gì cả trong suốt kỳ vay - lãi "nằm chờ" và cộng dồn vào gốc. Đến cuối kỳ, bạn trả một lần duy nhất toàn bộ gốc cộng lãi tích lũy.

Hình thức này thường gắn với tài sản đảm bảo như xe máy, xe ô tô, sổ đỏ, hay đồ cầm cố tại tiệm cầm đồ. Người cho vay giữ tài sản làm bảo đảm trong thời gian vay, và bạn chuộc lại khi trả hết nợ.

Ví dụ cụ thể - vay 10 triệu đồng, lãi 1%/ngày, kỳ hạn 10 ngày:

- Tiền nhận về: 10.000.000đ

- Lãi phát sinh: 10.000.000đ x 1%/ngày x 10 ngày = 1.000.000đ

- Cuối kỳ phải trả một lần: 11.000.000đ

Lãi 1%/ngày nghe có vẻ nhỏ, nhưng quy đổi ra: 1%/ngày x 365 ngày = 365%/năm. Đây là mức lãi suất cực cao, vượt xa mức trần pháp lý cho vay dân sự (20%/năm theo Bộ luật Dân sự 2015).

Nếu bạn không có đủ tiền trả vào ngày thứ 10, người cho vay có thể tính tiếp lãi trên số nợ cũ - lúc này nợ bắt đầu tăng rất nhanh.

Lãi 1%/ngày = 365%/năm. Vay 10 triệu trong 1 tháng theo lãi nằm 1%/ngày sẽ phải trả lại hơn 13 triệu - gần gấp đôi chỉ sau 3 tháng nếu không trả được đúng hạn.

So sánh lãi đứng, lãi nằm và dư nợ giảm dần

Để thấy rõ sự khác biệt, dưới đây là bảng so sánh ba phương pháp tính lãi với cùng khoản vay 10 triệu đồng trong 6 tháng, lãi suất 36%/năm (3%/tháng):

So sánh tổng chi phí vay 10 triệu đồng, 6 tháng, cùng lãi suất danh nghĩa 36%/năm (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Tiêu chí | Lãi đứng | Lãi nằm | Dư nợ giảm dần (ngân hàng) |

|---|---|---|---|

| Cách tính lãi | Trên toàn bộ gốc ban đầu | Trên toàn bộ gốc ban đầu | Trên số gốc còn lại từng kỳ |

| Trả lãi khi nào | Định kỳ (hàng tháng/tuần) | Cuối kỳ cùng gốc | Định kỳ cùng một phần gốc |

| Tổng lãi 6 tháng | 1.800.000đ | 1.800.000đ | ~1.050.000đ |

| Gốc khi nào về 0 | Kỳ cuối (tháng 6) | Kỳ cuối (một lần) | Giảm dần mỗi tháng |

| Lãi suất thực (EIR) | ~64%/năm | ~64%/năm | ~36%/năm |

| Nơi phổ biến | Cầm đồ, vay nóng | Cầm đồ, tín dụng đen | Ngân hàng, công ty tài chính |

Lưu ý về lãi suất thực (EIR - Effective Interest Rate): Dù lãi đứng và dư nợ giảm dần đều gọi là "3%/tháng", lãi suất thực của lãi đứng cao gần gấp đôi vì bạn trả lãi trên cả phần gốc mà lẽ ra đã được trả bớt sau mỗi kỳ.

Nếu bạn đang so sánh các khoản vay ngân hàng, công cụ tính lãi suất vay tại đây sẽ giúp quy đổi các mức lãi về cùng đơn vị để so sánh chính xác.

Vì sao trả lãi đều mà nợ gốc không giảm?

Đây là điểm gây nhầm lẫn nhiều nhất và cũng là bẫy tâm lý nguy hiểm nhất của hình thức vay lãi đứng.

Khi bạn trả 300.000đ mỗi tháng, bạn có cảm giác đang "trả nợ đều đặn" và "có trách nhiệm". Nhưng thực chất 300.000đ đó là tiền lãi hoàn toàn - không có một đồng nào cắt vào nợ gốc. Số tiền 10 triệu gốc vẫn còn nguyên sau tháng 1, tháng 2, tháng 3...

Hãy so sánh với vay ngân hàng: Khi bạn trả 500.000đ/tháng cho khoản vay ngân hàng, phần lớn sẽ trả vào gốc (giảm dần), phần nhỏ hơn là lãi. Tháng sau, lãi tính trên gốc nhỏ hơn, nên tỷ lệ trả gốc lại tăng lên. Sau 6 tháng, nợ gốc đã giảm đáng kể.

Với lãi đứng, cơ chế này không tồn tại. Người vay thường rơi vào tình huống:

- Tháng 1-5: trả lãi đều, cảm thấy ổn

- Tháng 6: bất ngờ phải có ngay 10 triệu gốc

- Không có đủ tiền: buộc phải vay mới để trả cũ - đây gọi là "đảo nợ"

Vòng đảo nợ này có thể kéo dài nhiều năm, với tổng lãi tích lũy vượt xa cả gốc ban đầu. Để tránh rơi vào bẫy này, hãy đọc thêm về hậu quả khi không trả được nợ app vay tiền và cách tính nợ vay app chính xác.

Dấu hiệu nhận biết lãi đứng: Bạn trả đều hàng tháng nhưng khi hỏi 'còn nợ bao nhiêu?' thì câu trả lời vẫn là số tiền gốc ban đầu. Đây là lãi đứng - gốc chưa giảm một đồng nào.

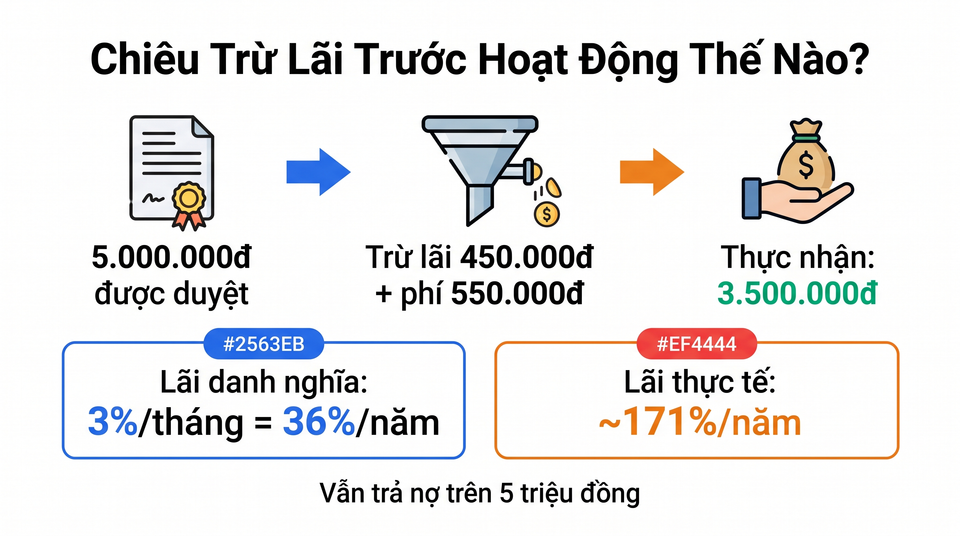

Chiêu "trừ lãi trước" - vay 5 triệu chỉ nhận 3,5 triệu

Ngoài lãi đứng và lãi nằm, một thủ thuật phổ biến trong tín dụng đen là "trừ lãi trước" (hay "cắt lãi đầu"). Đây là cách tính đội lãi suất thực lên rất cao dù con số danh nghĩa nghe có vẻ hợp lý.

Cách nó hoạt động:

Bạn đăng ký vay 5 triệu đồng, lãi 3%/tháng, 3 tháng. Tổng lãi 3 tháng = 450.000đ. Thay vì bạn nhận 5 triệu và trả lãi hàng tháng, người cho vay trừ hết lãi ngay từ đầu: bạn chỉ nhận 5.000.000đ - 450.000đ = 4.550.000đ. Nhưng bạn vẫn trả nợ trên cơ sở 5 triệu.

Một số trường hợp còn trừ thêm "phí thủ tục", "phí môi giới" 200.000 - 500.000đ nữa, nên thực nhận chỉ còn 3,5 - 4 triệu đồng.

Lãi suất thực ra sao?

Nếu bạn vay 5 triệu nhưng chỉ nhận 3.500.000đ, mà vẫn phải trả lại 5 triệu sau 3 tháng thì:

- Số tiền thực sự được dùng: 3.500.000đ

- Chi phí thực: 5.000.000đ - 3.500.000đ = 1.500.000đ trong 3 tháng

- Lãi suất thực: 1.500.000đ / 3.500.000đ / 3 tháng x 12 = ~171%/năm

Mức lãi này là trường hợp "nhẹ". Với các trường hợp lãi 2.000 - 3.000đ/triệu/ngày (tức 0,2 - 0,3%/ngày) cộng với trừ lãi trước, lãi suất thực có thể lên tới 73% - 110%/năm hoặc cao hơn (cập nhật tháng 6/2026).

Quy đổi nhanh: 2.000đ/triệu/ngày = 0,2%/ngày = 73%/năm. 3.000đ/triệu/ngày = 0,3%/ngày = 110%/năm. Lãi suất cho vay dân sự tối đa theo luật: 20%/năm.

Để hiểu thêm về các hình thức cho vay không chính thống, xem bài phân tích app vay tiền bị bắt và vì sao.

Khi nào lãi đứng/nằm chấp nhận được, khi nào là bẫy?

Không phải mọi trường hợp lãi đứng hay lãi nằm đều là tín dụng đen. Cần phân biệt rõ.

Khi có thể chấp nhận được

Cầm đồ hợp pháp với lãi suất hợp lý là trường hợp phổ biến nhất. Bạn cầm xe máy hoặc điện thoại để vay 2 - 5 triệu trong 1 - 2 tuần, lãi tính theo ngày hoặc theo tuần, tổng chi phí rõ ràng từ trước. Nếu mức lãi thực quy đổi dưới 50%/năm và bạn chắc chắn có tiền trả đúng hạn, đây là lựa chọn có thể cân nhắc khi cần tiền khẩn cấp ngắn hạn.

Điều kiện để chấp nhận được:

- Kỳ vay rất ngắn (dưới 30 ngày)

- Số tiền nhỏ (dưới 10 triệu)

- Lãi suất quy đổi hợp lý (dưới 50%/năm)

- Có tài sản cầm cố hợp pháp

- Biết chắc sẽ trả được đúng hạn

Khi là bẫy cần tránh

Tín dụng đen với lãi đứng/nằm trở thành bẫy khi:

- Lãi suất trên 50%/năm quy đổi (tức hơn khoảng 1.000đ/triệu/ngày)

- Áp dụng chiêu trừ lãi trước mà không nói rõ

- Kỳ vay dài (trên 1 tháng) với lãi tính theo ngày

- Không có hợp đồng hoặc hợp đồng mập mờ

- Có dấu hiệu đòi nợ kiểu đe dọa nếu trễ hạn

Bài so sánh vay tín chấp ngân hàng vs công ty tài chính phân tích rõ sự khác biệt giữa nguồn vay hợp pháp và không hợp pháp theo phương thức tính lãi.

Lựa chọn an toàn hơn: vay theo dư nợ giảm dần

Nếu bạn cần vay tiêu dùng từ vài triệu đến vài chục triệu, các lựa chọn an toàn và có chi phí thấp hơn nhiều so với lãi đứng/nằm của tín dụng đen:

Ngân hàng - vay tín chấp theo lương:

- Lãi suất: 14 - 20%/năm tính theo dư nợ giảm dần (cập nhật tháng 6/2026)

- Kỳ hạn: 12 - 60 tháng, gốc giảm dần mỗi tháng

- Điều kiện: có sao kê lương 3 - 6 tháng

- Phù hợp: vay từ 10 triệu đến 300 triệu

Công ty tài chính được cấp phép (FE Credit, HD Saison, Mcredit...):

- Lãi suất: 20 - 45%/năm theo dư nợ giảm dần (cập nhật tháng 6/2026)

- Phê duyệt nhanh hơn ngân hàng, điều kiện linh hoạt hơn

- Phù hợp: khi không đủ điều kiện ngân hàng nhưng cần khoản vay trung hạn

Xem bảng so sánh đầy đủ lãi suất và điều kiện của các ngân hàng tại vay tín chấp ngân hàng nào tốt nhất, hoặc tham khảo danh sách vay tín chấp được kiểm duyệt tại VayNao.

Tính lãi suất thực của khoản vay bất kỳ - so sánh lãi đứng, lãi nằm và dư nợ giảm dần

Tính lãi suất thực ngayCâu hỏi thường gặp

Lãi đứng khác lãi nằm ở điểm nào?

Lãi đứng yêu cầu trả lãi định kỳ (hàng tháng hoặc hàng tuần) trong khi gốc giữ nguyên đến cuối kỳ. Lãi nằm thì không trả gì giữa kỳ - lãi "nằm" tích lũy và trả cùng gốc một lần duy nhất vào cuối. Cả hai đều tính trên nguyên gốc ban đầu, khác nhau ở thời điểm và tần suất trả.

Vì sao tôi trả lãi đều hàng tháng mà nợ gốc không giảm?

Vì với lãi đứng, toàn bộ số tiền bạn trả hàng tháng là tiền lãi thuần - không có một đồng nào trả vào gốc. Gốc chỉ được thanh toán vào kỳ cuối cùng trong một lần. Khác hoàn toàn với vay ngân hàng theo dư nợ giảm dần, nơi mỗi kỳ trả bạn đều cắt giảm một phần gốc.

Lãi đứng lãi nằm có hợp pháp không?

Bản thân cách tính lãi không bị cấm, nhưng mức lãi suất phải tuân thủ trần 20%/năm theo Bộ luật Dân sự 2015 (trừ tổ chức tín dụng được NHNN cấp phép). Hầu hết các trường hợp lãi đứng/nằm ngoài thị trường vượt xa mức này, nên vi phạm pháp luật.

"Trừ lãi trước" nghĩa là gì và có hợp pháp không?

Trừ lãi trước là việc khấu trừ toàn bộ tiền lãi (và đôi khi cả phí) ngay từ khi giải ngân, nên bạn nhận được ít tiền hơn số đăng ký vay. Thực chất đây là cách đẩy lãi suất thực lên cao hơn nhiều so với con số danh nghĩa. Ví dụ: vay 5 triệu nhưng chỉ nhận 3,5 triệu thì lãi suất thực có thể lên tới 171%/năm - vượt xa trần pháp luật.

Nếu không đủ điều kiện vay ngân hàng, có lựa chọn nào an toàn hơn lãi đứng/nằm tín dụng đen?

Có. Các công ty tài chính được NHNN cấp phép như FE Credit, HD Saison, Mcredit chấp nhận điều kiện linh hoạt hơn ngân hàng, lãi suất 20 - 45%/năm theo dư nợ giảm dần - thấp hơn nhiều so với lãi đứng/nằm tín dụng đen.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 9 tháng 6, 2026