Vay tiêu dùng ngân hàng hay công ty tài chính tốt hơn?

Nên vay tiêu dùng ở ngân hàng hay công ty tài chính? Bài viết này so sánh chi tiết về lãi suất, điều kiện, thủ tục, hạn mức, thời gian giải ngân và rủi ro để bạn chọn kênh vay phù hợp với nhu cầu và khả năng tài chính.

Vay tiêu dùng tại ngân hàng có lãi suất thấp hơn - từ 14-20%/năm (cập nhật tháng 6/2026) - nhưng yêu cầu hồ sơ chặt hơn và duyệt chậm hơn. Công ty tài chính lãi suất cao hơn - thực tế 18-55%/năm - nhưng dễ tiếp cận, duyệt trong vài chục phút, và chấp nhận hồ sơ không hoàn hảo. Ngân hàng rẻ hơn công ty tài chính khoảng 2-3 lần cho khoản vay tiền mặt - đây là chênh lệch đáng xem xét nếu hồ sơ của bạn đủ điều kiện. Lựa chọn đúng phụ thuộc vào ba yếu tố: hồ sơ tín dụng của bạn, mức độ gấp của nhu cầu, và khoản vay bao nhiêu.

Ngân hàng và công ty tài chính khác nhau thế nào?

Cả hai đều là tổ chức tín dụng được Ngân hàng Nhà nước Việt Nam (NHNN) cấp phép. Nhưng mô hình hoạt động khác nhau tạo ra sự khác biệt rõ ràng về lãi suất, điều kiện và tốc độ.

So sánh vay tiêu dùng: ngân hàng vs công ty tài chính (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Tiêu chí | Ngân hàng | Công ty tài chính |

|---|---|---|

| Lãi suất | 14-20%/năm (tiền mặt, dư nợ giảm dần) | 18-55%/năm thực tế (FE Credit đến 69%) |

| Hạn mức vay | Đến 500 triệu VNĐ | Đến 100-300 triệu VNĐ |

| Tốc độ duyệt | Trong ngày đến 2 ngày | 3-60 phút |

| Yêu cầu thu nhập | Lương chuyển khoản, sao kê 3-6 tháng | Chấp nhận lương tiền mặt, một số không cần CM thu nhập |

| Điểm tín dụng CIC | Cần tốt hoặc không có nợ xấu | Chấp nhận CIC chưa đẹp |

| Giấy phép hoạt động | NHNN cấp phép | NHNN cấp phép |

Ngân hàng lấy vốn từ tiền gửi tiết kiệm - lãi suất đầu vào thấp, nên cho vay lãi thấp hơn. Công ty tài chính huy động vốn từ nguồn khác, chi phí vốn cao hơn, và chấp nhận rủi ro tín dụng cao hơn - nên lãi suất phải bù lại phần rủi ro đó.

Điểm quan trọng: cả hai loại đều hợp pháp và đều chịu sự giám sát của NHNN. Đây là điểm phân biệt căn bản so với app tín dụng đen - sẽ nói rõ hơn ở phần dưới.

Khi nào nên vay ngân hàng?

Ngân hàng phù hợp với bạn nếu đáp ứng đủ các điều kiện sau:

Thu nhập chứng minh được qua sao kê. Ngân hàng yêu cầu sao kê lương 3-6 tháng gần nhất. Nếu lương bạn chuyển khoản đều đặn, đây là lợi thế lớn để được duyệt lãi suất thấp.

CIC không có nợ xấu. Hầu hết ngân hàng từ chối hoặc tính lãi cao hơn nếu bạn đang có nợ nhóm 2 trở lên tại CIC. Có thể kiểm tra điểm CIC miễn phí trước khi nộp hồ sơ để biết vị trí của mình.

Không gấp. Nếu bạn có thể chờ 1-2 ngày để duyệt hồ sơ, ngân hàng là lựa chọn tiết kiệm hơn về chi phí lãi.

Cần khoản vay lớn. Ngân hàng cho vay tín chấp tiêu dùng đến 500 triệu VNĐ - cao hơn nhiều so với giới hạn của hầu hết công ty tài chính.

Các ngân hàng nên cân nhắc (cập nhật tháng 6/2026)

- VPBank: 14-20%/năm - hạn mức cao, phù hợp khoản vay lớn

- VIB: 16-18%/năm - dải lãi hẹp, ổn định

- TPBank: 16,5-17%/năm - lãi suất cạnh tranh trong nhóm ngân hàng tư nhân

- MB Bank: 12,5-20%/năm - quy trình duyệt nhanh hơn so với các ngân hàng cùng phân khúc

- Cathay: ~40%/năm cho vay tiền mặt (sản phẩm không tiền mặt 9,6-14,4%/năm)

Tham khảo so sánh vay tín chấp ngân hàng nào tốt nhất để xem điều kiện chi tiết từng ngân hàng.

Tính lãi vay ngân hàng theo khoản cụ thể của bạn

Tính lãi vay ngân hàng theo khoản cụ thể của bạnKhi nào nên vay công ty tài chính?

Công ty tài chính (CTTC) là lựa chọn thực tế hơn trong bốn tình huống:

Lương tiền mặt hoặc thu nhập không có sao kê. Nhiều lao động phổ thông, tiểu thương, freelancer nhận lương tiền mặt - ngân hàng gần như không duyệt. CTTC có quy trình thẩm định linh hoạt hơn, một số chỉ cần CCCD và bằng chứng thu nhập cơ bản.

Cần tiền gấp trong ngày. Khi phát sinh chi phí đột xuất - y tế, sửa chữa khẩn cấp - và cần tiền trong vài giờ, CTTC duyệt trong 3-60 phút là lựa chọn thực tế duy nhất.

CIC chưa hoàn hảo. Nếu bạn từng trễ hạn thanh toán hoặc đang có dư nợ, CTTC linh hoạt hơn trong đánh giá - dù lãi suất sẽ cao hơn mức sàn.

Khoản vay nhỏ, dưới 50 triệu VNĐ. Với khoản vay nhỏ, chênh lệch lãi tuyệt đối không quá lớn. Tiết kiệm thời gian và công sức hồ sơ đôi khi quan trọng hơn tiết kiệm vài trăm nghìn tiền lãi.

Các công ty tài chính được cấp phép (cập nhật tháng 6/2026)

- Mirae Asset: 19-55%/năm - dải lãi rộng tùy hồ sơ

- Shinhan Finance: 18-35%/năm - phù hợp khách có thu nhập ổn định

- MCredit: 21-38,6%/năm - của MB Bank, tiêu chí thẩm định tương đối chặt hơn nhóm

- Home Credit: 9-49,5%/năm - dải rộng; mức sàn 9% là marketing, thực tế phụ thuộc hồ sơ

- HD Saison: đến 59,9%/năm - cần đọc kỹ hợp đồng trước khi ký

- FE Credit: đến 69%/năm - hạn mức tương đối cao nhưng lãi suất thuộc nhóm cao nhất

Lưu ý: mức quảng cáo "từ 0,75%/tháng" của nhiều CTTC là sàn marketing dành cho hồ sơ tốt nhất - thực tế phần lớn khách hàng nhận lãi suất cao hơn đáng kể.

Lưu ý: lãi suất CTTC dao động rất rộng (18-55%/năm thực tế, một số đến 69%). Mức quảng cáo "từ 0,75%/tháng" là sàn marketing - lãi suất thực tế bạn nhận phụ thuộc vào hồ sơ cụ thể. Luôn yêu cầu CTTC cung cấp lãi suất thực tế bằng văn bản trước khi ký hợp đồng.

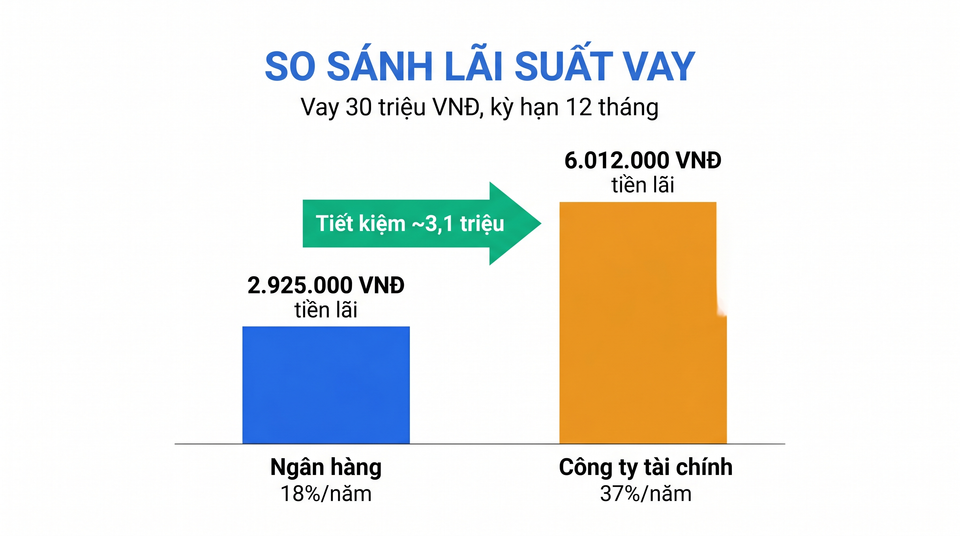

So sánh chi phí thực tế - ví dụ vay 30 triệu đồng

Bạn cần vay 30 triệu VNĐ trong 12 tháng. Dưới đây là chi phí thực tế với hai kịch bản:

Ví dụ so sánh chi phí vay 30 triệu VNĐ, kỳ hạn 12 tháng (Nguồn: VayNao.com, tính toán tháng 6/2026)

| Ngân hàng (18%/năm) | Công ty tài chính (37%/năm) | |

|---|---|---|

| Số tiền vay | 30.000.000 VNĐ | 30.000.000 VNĐ |

| Kỳ hạn | 12 tháng | 12 tháng |

| Tổng tiền lãi (ước tính) | ~2.925.000 VNĐ | ~6.012.000 VNĐ |

| Tiền trả hàng tháng (gốc + lãi) | ~2.744.000 VNĐ | ~3.001.000 VNĐ |

| Chênh lệch tổng chi phí | - | +3.087.000 VNĐ |

Tính theo phương pháp dư nợ giảm dần. Lãi suất CTTC dùng 37%/năm - mức trung bình thực tế phổ biến. Thực tế có thể khác tùy điều kiện hợp đồng.

Chênh lệch hơn 3 triệu VNĐ trong một năm - tương đương hơn 257.000 VNĐ/tháng. Ngân hàng rẻ hơn công ty tài chính khoảng 2 lần cho cùng khoản vay này. Với nhiều người, đây là khoản đáng tiết kiệm nếu có thể chờ vài ngày để được duyệt ngân hàng. Nhưng nếu khoản tiền này quyết định việc bạn trả được viện phí hay sửa xe đi làm sáng mai - thì CTTC là lựa chọn hợp lý.

Dùng công cụ tính khoản vay để tính chính xác theo lãi suất và kỳ hạn cụ thể của bạn.

Cả hai đều hợp pháp - đừng nhầm với app tín dụng đen

Đây là điểm nhiều người không rõ: công ty tài chính khác hoàn toàn với app cho vay tín dụng đen.

Lãi suất 18-55%/năm tại CTTC được cấp phép là hợp pháp theo quy định của NHNN. App tín dụng đen thu lãi 300-2.000%/năm - gấp 5-40 lần giới hạn pháp lý. Đây là sự khác biệt về bản chất, không phải về mức độ.

Dấu hiệu nhận biết CTTC hợp pháp:

- Có tên trong danh sách tổ chức tín dụng được NHNN cấp phép

- Ký hợp đồng bằng văn bản, ghi rõ lãi suất %/năm

- Không yêu cầu nộp tiền trước khi giải ngân

- Không nhắn tin đe dọa khi trễ hạn

Dấu hiệu của app tín dụng đen:

- Chỉ hoạt động qua app không rõ nguồn gốc

- Lãi suất tính theo ngày, không quy ra năm rõ ràng

- Yêu cầu truy cập danh bạ điện thoại

- Giải ngân không cần ký hợp đồng giấy

Nếu bạn đang cần tìm hiểu thêm về ranh giới này, xem bài vay tiền chỉ cần CCCD hợp pháp ở đâu và app vay tiền nào bị bắt, vi phạm pháp luật.

Nếu một nơi cho vay không có tên trong danh sách NHNN, tính lãi theo ngày hoặc đòi truy cập danh bạ - đây là tín dụng đen, bất kể họ tự gọi là gì. Không vay, không ký, không cài app.

Bảng quyết định nhanh

Bảng chọn nhanh: ngân hàng hay công ty tài chính? (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Nếu bạn... | Nên chọn |

|---|---|

| Lương chuyển khoản, CIC tốt, không gấp | Ngân hàng - lãi thấp hơn |

| Cần vay trên 100 triệu VNĐ | Ngân hàng - hạn mức cao hơn |

| Lương tiền mặt, khó chứng minh thu nhập | Công ty tài chính |

| Cần tiền trong ngày | Công ty tài chính |

| CIC có nợ nhóm 2 hoặc chưa có lịch sử | Công ty tài chính |

| Khoản nhỏ dưới 30 triệu, thủ tục đơn giản | Công ty tài chính |

| Muốn lãi thấp nhất, có thể chờ 1-2 ngày | Ngân hàng |

Nếu bạn chưa chắc hồ sơ của mình đạt điều kiện ngân hàng, hãy xem hướng dẫn vay tín chấp ngân hàng nào dễ duyệt nhất trước khi nộp hồ sơ - tránh để lịch sử từ chối ảnh hưởng CIC.

Bạn cũng có thể tham khảo thêm các lựa chọn trong mục vay tiêu dùng hoặc vay tín chấp để so sánh sản phẩm cụ thể.

Xem và so sánh các khoản vay tiêu dùng phù hợp với hồ sơ của bạn

Xem và so sánh các khoản vay tiêu dùng phù hợp với hồ sơ của bạnCâu hỏi thường gặp

Vay tiêu dùng ngân hàng hay công ty tài chính lãi suất thấp hơn?

Ngân hàng có lãi suất thấp hơn, từ 14-20%/năm so với 18-55%/năm thực tế tại công ty tài chính (một số đến 69%). Ngân hàng rẻ hơn khoảng 2-3 lần cho khoản vay tiền mặt, nhưng yêu cầu hồ sơ chặt hơn. Nếu hồ sơ đủ điều kiện, chọn ngân hàng để tiết kiệm chi phí lãi.

Công ty tài chính có hợp pháp không?

Có. Các công ty tài chính như Home Credit, FE Credit, HD Saison, MCredit, Shinhan Finance đều được Ngân hàng Nhà nước Việt Nam cấp phép. Lãi suất 18-55%/năm của họ là hợp pháp và khác hoàn toàn với app tín dụng đen tính lãi 300-2.000%/năm.

Vay công ty tài chính có ảnh hưởng CIC không?

Có. Mọi khoản vay tại tổ chức tín dụng được cấp phép đều được báo cáo lên CIC. Nếu bạn trả đúng hạn, lịch sử vay tốt. Nếu trễ hạn, điểm CIC bị ảnh hưởng tương tự như vay ngân hàng.

Vay tiêu dùng cần điều kiện gì?

Ngân hàng thường yêu cầu: CCCD còn hạn, sao kê lương 3-6 tháng, CIC không nợ xấu, thu nhập từ 5-7 triệu VNĐ/tháng trở lên. Công ty tài chính nhẹ hơn: một số chỉ cần CCCD và bằng chứng thu nhập cơ bản, chấp nhận lương tiền mặt.

Có thể vay tiêu dùng ở cả ngân hàng lẫn công ty tài chính cùng lúc không?

Về mặt pháp lý là được. Nhưng cả hai đều báo cáo lên CIC - dư nợ nhiều sẽ ảnh hưởng khả năng được duyệt thêm. Tổng dư nợ không được vượt quá khả năng trả nợ của bạn theo đánh giá của từng tổ chức.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 9 tháng 6, 2026