Người dùng Hataco Vay thoát nợ và xây lại hồ sơ tài chính như thế nào?

Bạn có thể thoát Hataco Vay. Khoản nợ thực theo pháp luật chỉ là tiền gốc cộng lãi tối đa 20%/năm - thấp hơn rất nhiều so với con số app đang đòi bạn (cập nhật tháng 6/2026). Nếu bạn vay 5 triệu đồng trong 30 ngày, số tiền bạn thực sự nợ theo luật chỉ là khoảng 5.082.000 VNĐ - không phải 7 đến 9 triệu như app tính. Bài viết này hướng dẫn bạn từng bước: xóa app, tính nợ thực, đàm phán trả gốc, và - nếu cần vốn để thoát khỏi vòng lãi 2.085%/năm - cách tiếp cận nguồn vay hợp pháp có kiểm soát.

Bước 1 - Xóa app và chặn mọi quyền truy cập ngay hôm nay

Trước khi làm bất cứ điều gì khác, hãy ngắt khả năng app tiếp tục khai thác dữ liệu điện thoại của bạn. Hataco và các app trong mạng lưới 9 app liên quan yêu cầu quyền truy cập danh bạ khi cài đặt - đây là công cụ chính của họ để đe dọa và gây áp lực.

Trên Android:

- Vào Cài đặt > Ứng dụng > Hataco Vay (hoặc tên app liên quan)

- Chọn Quyền > tắt từng quyền: Danh bạ, Bộ nhớ, Camera, Vị trí, Tin nhắn

- Sau đó quay lại và chọn Gỡ cài đặt

Trên iPhone:

- Vào Cài đặt > cuộn xuống tìm app Hataco > nhấn vào tên app

- Tắt từng quyền: Danh bạ, Ảnh, Vị trí, Micro

- Quay lại màn hình chính, giữ icon app > Xóa ứng dụng

Sau khi xóa, đổi mật khẩu email và tài khoản ngân hàng liên kết với số điện thoại bạn dùng để đăng ký app. Hướng dẫn chi tiết hơn về chặn quyền truy cập danh bạ xem tại cách chặn app vay tiền truy cập danh bạ.

Sau khi xóa app, thông báo ngắn gọn cho vài người thân gần nhất: 'Tôi đang xử lý một việc tài chính, nếu có ai gọi tên tôi mà không quen biết thì không cần trả lời.' Không cần giải thích chi tiết - chỉ cần họ không hoảng loạn khi bị gọi.

Bước 2 - Tính số tiền nợ thực theo luật

Đây là bước quan trọng nhất - và cũng là bước mà Hataco không bao giờ muốn bạn thực hiện.

Theo Điều 468 Bộ luật Dân sự 2015, lãi suất cho vay tối đa giữa các bên là 20%/năm. Phần lãi vượt quá mức này bị coi là vô hiệu - bạn không có nghĩa vụ pháp lý phải trả. Hataco bị khởi tố vì tính lãi 2.085%/năm - gấp 104 lần mức hợp pháp. Khoản chênh lệch đó là tiền bạn không nợ.

Công thức tính nợ thực

Nợ thực tế theo luật = Gốc + (Gốc x 20%/năm x Số ngày vay / 365)

Ví dụ cụ thể

Bạn vay 5.000.000 VNĐ, kỳ hạn 30 ngày:

So sánh số tiền Hataco tính vs nợ thực theo luật - ví dụ vay 5 triệu 30 ngày (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Hataco tính | Nợ thực theo luật | |

|---|---|---|

| Gốc | 5.000.000 VNĐ | 5.000.000 VNĐ |

| Lãi | 1.750.000 - 2.250.000 VNĐ (35-45%/7 ngày) | 82.192 VNĐ (20%/năm x 30 ngày) |

| Tổng phải trả | 6.750.000 - 7.250.000 VNĐ | 5.082.192 VNĐ |

| Phần bạn không nợ | - | 1.667.808 - 2.167.808 VNĐ |

Chênh lệch lên đến hơn 2 triệu đồng chỉ cho khoản vay 5 triệu trong 30 ngày. Với khoản vay lớn hơn hoặc kéo dài nhiều tuần, con số này tăng theo cấp số nhân.

Để tính chính xác khoản nợ của mình, xem hướng dẫn tại trang tính nợ vay app - công thức chính xác.

Lưu ý: Tính được nợ thực theo luật không có nghĩa bạn không phải trả gì. Phần gốc và lãi 20%/năm vẫn là nghĩa vụ tài chính thực sự của bạn. Bước này chỉ giúp bạn biết con số đúng để đàm phán, không phải để trốn tránh.

Bước 3 - Đàm phán trả gốc và kết thúc sạch

Khi Hataco đã bị khởi tố từ tháng 11/2025, vị thế đàm phán của bạn tốt hơn bạn nghĩ. Tổ chức cho vay bất hợp pháp khó có thể kiện bạn ra tòa vì làm vậy sẽ lộ hoạt động phi pháp của chính họ.

Quy trình đàm phán

1. Chuẩn bị số liệu:

- Gốc vay thực nhận (số tiền bạn thực sự nhận được, sau khi trừ mọi phí bị khấu trừ ngay)

- Số ngày đã vay tính đến hôm nay

- Số tiền nợ thực theo công thức 20%/năm (tính ở Bước 2)

- Số tiền bạn đã trả rồi (nếu có) - khấu trừ vào gốc trước

2. Liên hệ và đề nghị:

Gửi tin nhắn hoặc email (có bằng chứng lưu trữ) với nội dung: "Tôi muốn tất toán khoản vay theo đúng quy định pháp luật - trả gốc và lãi tối đa 20%/năm theo Điều 468 BLDS 2015. Đề nghị xác nhận số tài khoản và tổng số tiền để chuyển khoản."

3. Thanh toán và lưu bằng chứng:

- Chuyển khoản (không trả tiền mặt) để có lịch sử giao dịch

- Chụp màn hình xác nhận chuyển khoản

- Lưu tất cả tin nhắn trao đổi

4. Nếu bị đòi nợ bằng đe dọa:

Đây là hành vi vi phạm pháp luật. Ghi âm, chụp màn hình, và trình báo công an địa phương hoặc Phòng An ninh mạng (PA05). Đường dây nóng Bộ Công an: 069.219.4053.

Xem thêm hướng dẫn xử lý khi đã vay Hataco tại bài phân tích đầy đủ dành cho người đã vay.

Bước 4 - Vay tiêu dùng hợp pháp để thay thế nợ đen

Đây là bước nhiều người chưa nghĩ đến - và cũng là bước tạo ra sự khác biệt lớn nhất về tài chính dài hạn.

Tình huống: Nếu bạn đang kẹt vì cần tiền thực sự - trả sinh hoạt phí, y tế, học phí, hoặc đơn giản là không có đủ tiền trả gốc ngay một lần - thì vay từ công ty tài chính được cấp phép có thể là lựa chọn hợp lý hơn rất nhiều so với tiếp tục chịu lãi 2.085%/năm của Hataco.

Quan trọng: Chỉ cân nhắc lựa chọn này khi nợ Hataco là nợ tín dụng đen (không phải nợ từ nguồn hợp pháp khác) và bạn có khả năng trả góp hàng tháng. Không vay mới để trả nợ cũ nếu khoản cũ là từ công ty tài chính hợp pháp - điều đó chỉ dồn nợ sang chỗ khác.

Tại sao có thể vay được?

Hataco không kết nối với hệ thống CIC (Trung tâm Thông tin Tín dụng Quốc gia). Điều này có nghĩa là nợ Hataco không xuất hiện trong hồ sơ tín dụng của bạn. Các công ty tài chính hợp pháp chỉ kiểm tra CIC - không phải các app tín dụng đen. Nếu bạn chưa có nợ xấu CIC từ trước, bạn vẫn đủ điều kiện vay tín chấp bằng CCCD.

Tìm hiểu thêm về các khoản vay chỉ cần CCCD tại hướng dẫn vay tiền chỉ cần CCCD.

So sánh: ở lại Hataco vs chuyển sang vay hợp pháp

So sánh chi phí và điều kiện: Hataco Vay vs các CTTC được cấp phép - tháng 6/2026 (Nguồn: VayNao.com)

| Tiêu chí | Hataco Vay | FE Credit | HD Saison | Mcredit |

|---|---|---|---|---|

| Lãi suất/năm | ~2.085% (theo cáo trạng) | 19,9 - 69,9% | 20 - 59,9% | 22 - 65% |

| Hạn mức | Thường 1-10 triệu | 1 - 70 triệu | 1 - 50 triệu | 3 - 30 triệu |

| Thời hạn | 7 - 30 ngày (rollover liên tục) | 6 - 48 tháng | 6 - 36 tháng | 12 - 36 tháng |

| Đòi nợ | Khủng bố, đe dọa, gọi danh bạ | Đúng quy định NHNN | Đúng quy định NHNN | Đúng quy định NHNN |

| Báo CIC | Không | Có | Có | Có |

| Giấy phép NHNN | Không | Có | Có | Có |

| Hồ sơ | CCCD + app | CCCD + thu nhập | CCCD + thu nhập | CCCD + thu nhập |

Lãi suất của CTTC hợp pháp trông cao hơn lãi suất ngân hàng, nhưng thấp hơn Hataco từ 30 đến 100 lần tùy mức tính. Và bạn biết chính xác mình trả bao nhiêu mỗi tháng - không có khoản phí ẩn, không bị đòi nợ khủng bố, không ai gọi cho gia đình bạn.

Xem chi tiết điều kiện vay và so sánh đầy đủ tại trang tổng hợp vay VayNao.

So sánh và chọn nguồn vay hợp pháp

So sánh và chọn nguồn vay hợp phápBước 5 - Bắt đầu trả góp hợp pháp và xây dựng lại tín dụng

Sau khi chuyển sang nguồn vay hợp pháp, bạn đang ở một vị trí hoàn toàn khác: lịch sử trả nợ đúng hạn sẽ được ghi nhận vào CIC và bắt đầu xây dựng hồ sơ tín dụng cho bạn.

Nguyên tắc trả góp có kiểm soát

- Đặt nhắc lịch tự động ngày đến hạn hàng tháng - đừng để quên dù chỉ một lần

- Trả tối thiểu đúng hạn trước, trả thêm nếu có thêm tiền

- Không vay thêm trong 6 tháng đầu - hãy ổn định dòng tiền trước

- Kiểm tra CIC miễn phí tại cic.gov.vn mỗi tháng để theo dõi tiến độ

Mốc thời gian thực tế

- Tháng 1-3: Trả góp đúng hạn, hồ sơ CIC bắt đầu có dữ liệu dương

- Tháng 6: Nhiều ngân hàng bắt đầu nhận hồ sơ vay tín chấp nếu không có nợ xấu

- Tháng 12: Lịch sử 12 tháng sạch cho phép bạn mở thẻ tín dụng chính thức

Quan tâm đến các khoản lãi suất 0% trong giai đoạn đầu? Đọc vay 0% lãi suất có thật không - phân tích điều kiện thực tế để hiểu khi nào các ưu đãi đó thực sự có lợi.

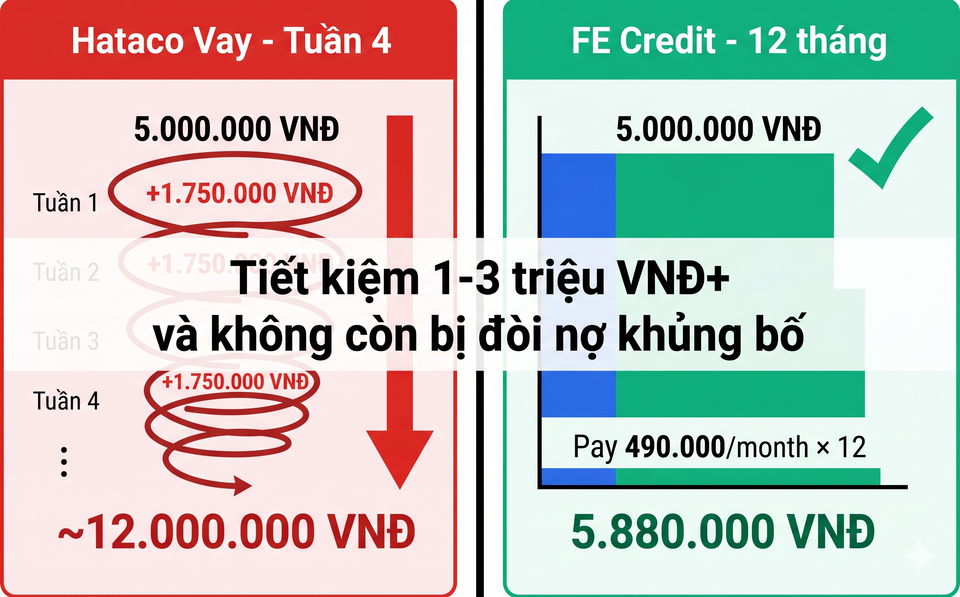

Ví dụ thực tế: từ nợ Hataco 5 triệu sang trả góp FE Credit 12 tháng

Đây là phép so sánh chi phí cụ thể nhất để bạn thấy rõ sự khác biệt.

Tình huống: Bạn vay Hataco 5.000.000 VNĐ kỳ hạn 7 ngày, đang bị rollover tuần thứ 4.

Ví dụ thực tế: nợ Hataco 5 triệu vs vay FE Credit 12 tháng - tháng 6/2026 (Nguồn: VayNao.com)

| Tiếp tục với Hataco (4 tuần) | Vay FE Credit 5 triệu - 12 tháng | |

|---|---|---|

| Gốc vay | 5.000.000 VNĐ | 5.000.000 VNĐ |

| Lãi suất | 35 - 45%/7 ngày (~2.085%/năm) | ~24%/năm (mức tham khảo) |

| Tiền trả mỗi kỳ | 6.750.000 - 7.250.000 VNĐ/tuần | ~487.000 VNĐ/tháng |

| Tổng chi phí sau 4 tuần/12 tháng | 7.000.000 - 9.000.000 VNĐ (ước tính) | ~5.844.000 VNĐ |

| Có ghi CIC | Không | Có (dương) |

| Đòi nợ | Khủng bố, gọi danh bạ | Đúng quy định |

| Tiết kiệm ước tính | - | 1.156.000 - 3.156.000 VNĐ+ |

Lưu ý: Lãi suất FE Credit thực tế phụ thuộc vào hồ sơ và thời điểm vay. Mức trên là ví dụ minh họa dựa trên lãi suất tham khảo (cập nhật tháng 6/2026). Kiểm tra lãi suất chính xác tại trang so sánh.

Phép tính này chưa tính đến giá trị phi vật chất: bạn không còn bị gọi điện đe dọa, không lo người thân bị quấy rối, không bị lộ ảnh cá nhân. Những thứ đó không có giá tiền nhưng ảnh hưởng thực sự đến cuộc sống hàng ngày.

Câu hỏi thường gặp

Thoát Hataco Vay có hợp pháp không?

Hoàn toàn hợp pháp. Phần lãi vượt quá 20%/năm bị coi là vô hiệu theo Điều 468 BLDS 2015.

Nợ Hataco có ảnh hưởng CIC không?

Không. Hataco không kết nối CIC. Nợ Hataco không xuất hiện trong hồ sơ tín dụng, không ảnh hưởng khả năng vay CTTC hợp pháp.

Có nên vay FE Credit để trả Hataco không?

Chỉ cân nhắc khi không thể trả gốc một lần, có thu nhập ổn định đủ trả góp, và đây là nợ tín dụng đen duy nhất cần xử lý.

Hataco đã bị bắt, có cần trả không?

Vẫn nên trả gốc + lãi hợp pháp (20%/năm). Khoản nợ gốc không tự biến mất dù tổ chức bị khởi tố.

Đủ điều kiện vay FE Credit hay HD Saison không?

Điều kiện: công dân VN từ 18 tuổi, CCCD còn hạn, thu nhập ổn định. Vì Hataco không báo CIC, nợ Hataco không ảnh hưởng hồ sơ vay.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 5 tháng 6, 2026