Vay 0% lãi suất có thật không? Chi phí thực sự bao nhiêu

Vay 0% lãi suất có thật - nhưng 0% lãi không có nghĩa là 0% chi phí. Bài viết giải thích các loại phí ẩn, cách tính chi phí thực tế (APR) và 5 câu hỏi cần hỏi trước khi ký hợp đồng vay.

Vay 0% lãi suất có thật - nhưng 0% lãi không có nghĩa là 0% chi phí. Trên thực tế, một khoản vay quảng cáo "không lãi" vẫn có thể khiến bạn trả thêm 10-30% tổng số tiền vay thông qua các loại phí khác. Bài viết giải thích khi nào 0% là thật, khi nào là mồi nhử, và cách tính chi phí thực để bạn so sánh táo với táo trước khi ký hợp đồng (cập nhật tháng 6/2026).

Khi nào vay 0% lãi suất là THẬT?

0% lãi suất hoàn toàn có thể là thật - nhưng chủ yếu trong hai trường hợp cụ thể.

Trường hợp 1: Chương trình trả góp 0% qua thẻ tín dụng

Các ngân hàng như FE Credit, HD Saison, Home Credit thường hợp tác với chuỗi bán lẻ (điện máy, thời trang, điện thoại) để cung cấp trả góp 0% lãi. Cơ chế hoạt động: cửa hàng trả một khoản phí chiết khấu cho ngân hàng, khách hàng không chịu lãi. Đây là chương trình khuyến mãi thật, có hợp đồng minh bạch, được Ngân hàng Nhà nước cấp phép.

Điều kiện thường gặp:

- Mua hàng tại đối tác liên kết cụ thể

- Kỳ hạn cố định: 3, 6, 9, hoặc 12 tháng

- Thanh toán đúng hạn mỗi tháng - trễ một kỳ có thể mất quyền lợi 0%

Trường hợp 2: Chương trình ưu đãi ra mắt của tổ chức tín dụng có phép

Một số công ty tài chính được cấp phép tung gói vay 0% lãi trong giai đoạn đầu (thường 1-3 tháng) để thu hút khách hàng mới. Đây cũng là hình thức hợp pháp, nhưng bạn cần đọc kỹ điều kiện: lãi suất sau kỳ ưu đãi là bao nhiêu?

Cách nhận biết 0% lãi thật: có hợp đồng ký kết, tổ chức cho vay có giấy phép của NHNN, không thu thêm bất kỳ 'phí dịch vụ' nào bên ngoài hợp đồng. Kiểm tra danh sách tổ chức tín dụng được cấp phép tại website chính thức của Ngân hàng Nhà nước Việt Nam.

Khi nào vay 0% lãi suất là MỒI NHỬ?

Đây mới là phần bạn cần đọc kỹ. Nhiều app và một số công ty tài chính không phép quảng cáo "0% lãi suất" nhưng thu tiền qua các khoản phí tách biệt với lãi. Về mặt kỹ thuật, lãi suất đúng là 0% - nhưng tổng chi phí thì không.

Các loại phí thường thấy:

Các loại phí ẩn phổ biến trong gói vay '0% lãi suất' (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Loại phí | Cách gọi thường gặp | Mức điển hình |

|---|---|---|

| Phí tư vấn | "Phí thẩm định hồ sơ", "phí tư vấn tài chính" | 3-5% số tiền vay |

| Phí xử lý | "Phí xử lý khoản vay", "phí dịch vụ giải ngân" | 2-8% số tiền vay |

| Phí bảo hiểm khoản vay | "Phí bảo hiểm tín dụng bắt buộc" | 3-10% số tiền vay |

| Phí duy trì tài khoản | "Phí quản lý khoản vay hàng tháng" | 50.000-200.000 VNĐ/tháng |

| Phí gia hạn | Thu khi bạn lỡ hạn trả | 500.000-2.000.000 VNĐ/lần |

Tổng cộng, các khoản phí này có thể lên tới 15-30% số tiền vay trong vòng 30 ngày - tương đương lãi suất thực từ 180% đến 360%/năm nếu quy đổi.

Trường hợp cực đoan nhất: các app bị cơ quan chức năng bắt như Cây Vàng (2023) thu phí "tư vấn" và "dịch vụ" tổng cộng vượt 50% số tiền giải ngân, trong khi vẫn quảng cáo lãi suất thấp. Xem danh sách app vay tiền bị bắt để biết thêm chi tiết về các trường hợp này.

Dấu hiệu nhận biết mồi nhử: (1) Phí thu TRƯỚC khi giải ngân - tức bạn chưa nhận tiền đã phải trả tiền. (2) Phí tính theo % số tiền vay, không phải số tiền thực nhận. (3) Hợp đồng không ghi rõ tổng chi phí, chỉ ghi 'lãi suất 0%'. (4) Giải ngân ngay trong ngày không cần thẩm định.

Cách tính chi phí vay thực tế

Để so sánh công bằng giữa các gói vay, bạn cần tính một con số duy nhất: tổng tiền phải trả và APR (lãi suất thực tế hằng năm).

Công thức tính tổng chi phí

Tổng chi phí = Số tiền thực nhận + Tổng lãi + Tổng phí

Lãi suất thực (APR) = (Tổng chi phí - Gốc vay) / Gốc vay / Số năm x 100%

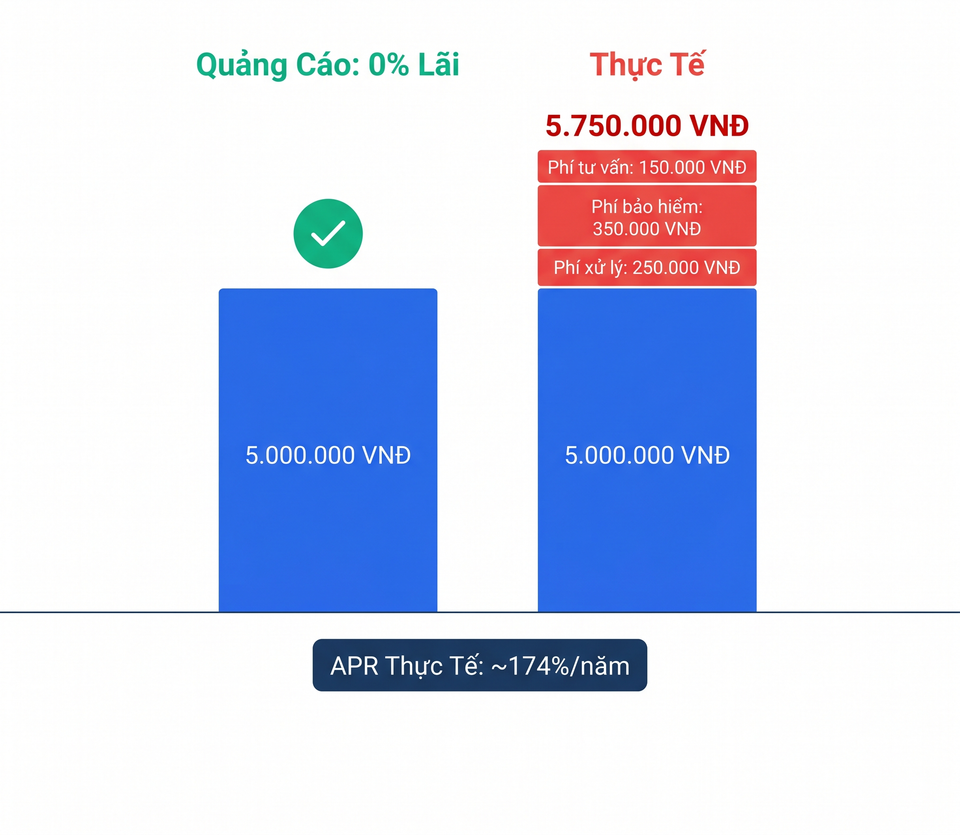

Ví dụ thực tế: Vay 5 triệu, lãi 0%

Giả sử bạn vay 5.000.000 VNĐ qua một app quảng cáo "0% lãi suất trong 30 ngày":

Ví dụ tính chi phí thực: vay 5 triệu, kỳ hạn 30 ngày (Nguồn: VayNao.com)

| Khoản mục | Quảng cáo | Thực tế |

|---|---|---|

| Số tiền vay | 5.000.000 VNĐ | 5.000.000 VNĐ |

| Lãi suất | 0% | 0% (đúng) |

| Phí xử lý (5%) | Không đề cập | 250.000 VNĐ |

| Phí bảo hiểm khoản vay (7%) | Không đề cập | 350.000 VNĐ |

| Phí tư vấn (3%) | Không đề cập | 150.000 VNĐ |

| Tổng phải trả | 5.000.000 VNĐ | 5.750.000 VNĐ |

| APR tương đương | 0% | ~174%/năm |

Bạn vay 5 triệu, lãi đúng là 0%, nhưng tổng trả lại là 5.750.000 VNĐ - tức phải trả thêm 750.000 VNĐ chỉ trong 30 ngày. Quy đổi ra lãi suất năm, đây tương đương khoảng 174%/năm.

Để tính chính xác số tiền bạn đang nợ với bất kỳ khoản vay nào, sử dụng công thức tính nợ vay app chính xác.

Tính nợ vay app - công thức chính xác

Tính nợ vay app - công thức chính xác

So sánh: khi nào 0% là có lợi, khi nào không?

Không phải mọi gói "0% lãi" đều xấu. Bảng dưới giúp bạn phân biệt nhanh:

So sánh các tình huống vay 0% lãi suất - đánh giá theo chi phí thực (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Tình huống | Chi phí thực | Nên vay không? |

|---|---|---|

| Trả góp 0% tại đối tác ngân hàng (FE Credit, HD Saison) - có hợp đồng, không phí ẩn | Đúng 0% | Có, nếu phù hợp nhu cầu |

| Gói 0% ưu đãi tháng đầu của công ty tài chính có phép - lãi tháng 2 trở đi rõ ràng | 0% tháng đầu, sau đó có lãi bình thường | Có, nếu hiểu rõ điều kiện |

| App quảng cáo "0% lãi" nhưng thu phí tổng 15% số vay | APR ~180%/năm | Không |

| App vô danh, không có địa chỉ, yêu cầu truy cập danh bạ | Không rõ - nguy cơ cao | Tuyệt đối không |

Theo phân loại VayNao, bất kỳ gói vay nào có APR thực trên 36%/năm đều thuộc nhóm chi phí cao, bất kể lãi suất quảng cáo là bao nhiêu.

Nếu bạn đang dùng app yêu cầu quyền truy cập danh bạ, hãy đọc cách chặn app vay tiền truy cập danh bạ ngay hôm nay - đây là dấu hiệu nguy hiểm cần xử lý sớm.

5 câu hỏi phải hỏi trước khi vay "0% lãi suất"

Trước khi ký bất kỳ hợp đồng vay "0% lãi" nào, hỏi thẳng những câu sau. Nếu không nhận được câu trả lời rõ ràng bằng văn bản, đừng vay.

Câu 1: Tổng số tiền tôi phải trả là bao nhiêu?

Không phải "lãi suất là bao nhiêu" - mà là tổng số tiền cụ thể tính bằng VNĐ. Một hợp đồng minh bạch phải ghi rõ con số này.

Câu 2: Có khoản phí nào ngoài lãi không? Liệt kê hết.

Yêu cầu danh sách đầy đủ: phí xử lý, phí bảo hiểm, phí duy trì, phí gia hạn. Tất cả phải được ghi trong hợp đồng.

Câu 3: Công ty có giấy phép hoạt động của Ngân hàng Nhà nước không?

Kiểm tra tại website chính thức sbv.gov.vn hoặc cổng thông tin NHNN. Nếu không có giấy phép, mọi điều khoản trong hợp đồng đều có thể bị vô hiệu - bao gồm cả quyền đòi nợ của họ.

Câu 4: Nếu tôi trả chậm 1 ngày, chi phí thêm là bao nhiêu?

Phí phạt trả chậm là nơi nhiều app "0% lãi" kiếm tiền thật sự. Con số này phải rõ ràng trước khi bạn ký.

Câu 5: App có yêu cầu quyền truy cập danh bạ, vị trí, hoặc camera không?

Đây không phải câu hỏi về tài chính - nhưng là tín hiệu quan trọng về rủi ro bị khủng bố đòi nợ nếu mọi thứ đi sai hướng.

So sánh các khoản vay có lãi suất minh bạch từ công ty tài chính được cấp phép

So sánh các khoản vay có lãi suất minh bạch từ công ty tài chính được cấp phépKết luận

Vay 0% lãi suất có thật - nhưng chỉ khi đến từ tổ chức tín dụng được cấp phép, có hợp đồng minh bạch và không thu phí ẩn. Quy tắc đơn giản để kiểm tra: cộng tất cả số tiền bạn sẽ phải trả (gốc + lãi + mọi loại phí), rồi chia cho số tiền thực nhận. Nếu tỷ lệ này vượt 10% trong 30 ngày, gói "0% lãi" đó đang đắt hơn nhiều khoản vay có lãi thông thường.

Nếu bạn đang cân nhắc vay tiền, hãy so sánh các sản phẩm vay minh bạch với đầy đủ thông tin lãi suất và phí - để ra quyết định dựa trên tổng chi phí thực tế, không phải con số quảng cáo.

Câu hỏi thường gặp

Vay 0% lãi suất có thật không hay chỉ là chiêu quảng cáo?

Vay 0% lãi suất là thật khi đến từ ngân hàng hoặc công ty tài chính được cấp phép, ví dụ chương trình trả góp 0% qua thẻ tín dụng tại FE Credit, HD Saison, Home Credit. Tuy nhiên, nhiều app vay tiền quảng cáo "0% lãi" nhưng thu phí xử lý, phí bảo hiểm tổng cộng lên tới 15-30% số tiền vay. Cần đọc kỹ hợp đồng và tính tổng chi phí thực tế.

Làm sao tính chi phí thực khi vay 0% lãi suất?

Cộng tất cả số tiền bạn phải trả: gốc + lãi + mọi loại phí (phí xử lý, phí bảo hiểm, phí tư vấn, phí duy trì tài khoản). Lấy tổng đó trừ số tiền thực nhận, chia cho số tiền thực nhận, chia tiếp cho số năm vay. Kết quả là APR thực tế. Ví dụ vay 5 triệu với phí tổng 15% thì APR thực khoảng 180%/năm, dù lãi là 0%.

Phí dịch vụ và phí xử lý có hợp pháp không khi vay qua app?

Phí dịch vụ và xử lý là hợp pháp nếu được ghi rõ trong hợp đồng và tổ chức cho vay có giấy phép NHNN. Tuy nhiên, nếu tổng phí + lãi quy đổi vượt mức trần theo quy định, phần vượt sẽ vô hiệu theo Điều 468 Bộ luật Dân sự 2015. Các khoản phí thu trước khi giải ngân từ app không phép là dấu hiệu lừa đảo.

Nên chọn vay 0% lãi có phí hay vay có lãi nhưng không phí?

Cần so sánh tổng chi phí, không phải lãi suất. Vay 0% lãi nhưng phí 15% trong 30 ngày đắt hơn nhiều so với vay lãi 2%/tháng không phí. Công thức: tính tổng tiền trả - tổng tiền nhận = chi phí thực. Gói nào có chi phí thực thấp hơn mới là gói có lợi hơn, bất kể lãi suất quảng cáo bao nhiêu.

Dấu hiệu nào cho thấy gói vay 0% lãi đang che giấu chi phí?

Năm dấu hiệu chính: (1) Thu phí trước khi giải ngân. (2) Không liệt kê đầy đủ phí trong hợp đồng. (3) Tổ chức cho vay không có giấy phép NHNN. (4) App yêu cầu truy cập danh bạ hoặc camera. (5) Không thể cung cấp tổng số tiền phải trả bằng văn bản. Gặp bất kỳ dấu hiệu nào trong số này, hãy từ chối ký hợp đồng.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 4 tháng 6, 2026

Bài viết liên quan

Vay tiền chỉ cần CCCD có thật không? Vay app nào hợp pháp 2026

Bùng app vay tiền có sao không? Hậu quả pháp lý thật sự bạn cần biết (2026)

Vay app lãi cao có phải trả không? Cách tính đúng phí phải trả khi vay app 2026