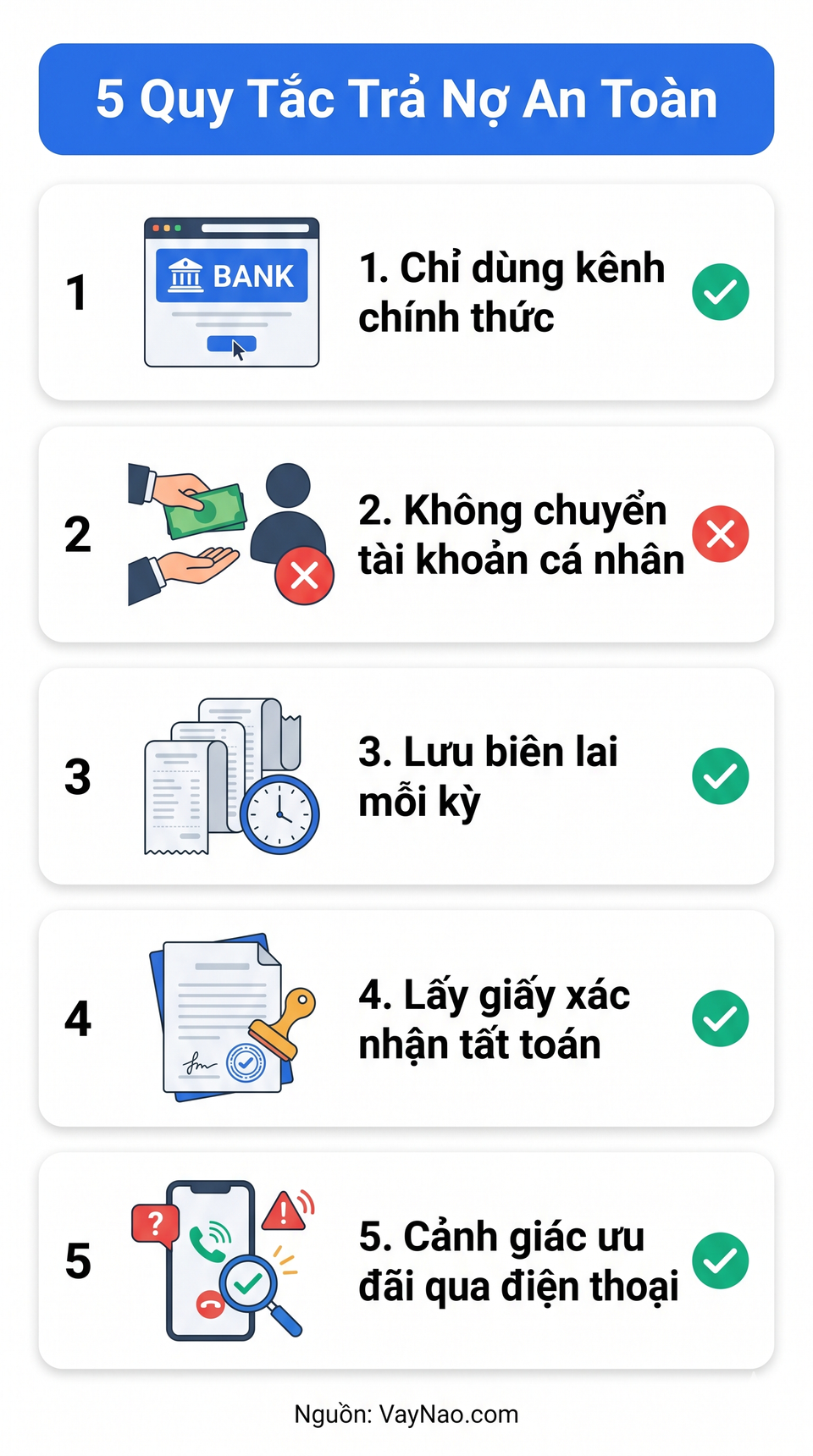

Cách thanh toán nợ vay an toàn: 5 quy tắc tránh mất tiền oan

Hướng dẫn thanh toán nợ vay an toàn: chỉ trả qua kênh chính thức, không chuyển tài khoản cá nhân, lưu biên lai, lấy giấy xác nhận tất toán.

Nhiều người mất tiền không phải vì vay lãi cao mà vì trả sai kênh - chuyển tiền vào tài khoản cá nhân của "nhân viên thu nợ", bị lừa bởi ưu đãi giảm 50% qua Zalo, hoặc tất toán xong mà không có giấy xác nhận rồi bị đòi nợ sót. Thanh toán nợ vay an toàn thực ra chỉ cần nắm 5 quy tắc dưới đây - áp dụng được cho cả ngân hàng lẫn công ty tài chính.

Quy tắc 1: Chỉ thanh toán qua kênh chính thức

Đây là quy tắc quan trọng nhất - và cũng là nơi nhiều người mất tiền nhất.

Ba kênh được coi là chính thức khi trả nợ vay:

Các kênh thanh toán nợ vay chính thức (Nguồn: VayNao.com, cập nhật tháng 6/2026)

| Kênh thanh toán | Độ an toàn | Lưu ý quan trọng |

|---|---|---|

| App chính thức của công ty/ngân hàng | Tốt nhất | Có lịch sử giao dịch, đối chiếu được ngay |

| Chuyển khoản vào tài khoản đứng tên CÔNG TY | Cao | Kiểm tra tên hiển thị khi chuyển - phải là "CONG TY TAI CHINH..." |

| Điểm thu hộ được công bố chính thức (Payoo, VNPost, ví điện tử) | Trung bình | Chỉ dùng khi công ty liệt kê rõ trên website chính thức |

| Tài khoản cá nhân của "nhân viên" | KHÔNG HỢP LỆ | Đây là dấu hiệu lừa đảo |

Khi chuyển khoản qua app ngân hàng, bạn sẽ thấy tên chủ tài khoản hiển thị trước khi xác nhận. Tên phải là pháp nhân công ty - ví dụ "CONG TY TAI CHINH TNHH MTV HOME CREDIT VIET NAM" hay "NGAN HANG VPBANK". Nếu hiển thị tên người như "Nguyen Van A" thì dừng ngay.

Dùng app chính thức là kênh tốt nhất vì nó tự động ghi nhận giao dịch vào tài khoản vay của bạn và cập nhật dư nợ trong vòng 24 giờ.

Điểm thu hộ qua Payoo hoặc VNPost chỉ hợp lệ khi công ty tài chính/ngân hàng có niêm yết rõ ràng trên website chính thức. Đừng tin lời nhân viên gọi điện dặn ra điểm thu hộ nào đó - vào thẳng trang chủ công ty để kiểm tra.

Quy tắc 2: Không bao giờ chuyển vào tài khoản cá nhân

Đây là ranh giới không có ngoại lệ, dù người gọi điện cho bạn có vẻ chuyên nghiệp đến đâu.

Kẻ lừa đảo thường đọc đúng tên bạn, số hợp đồng vay, và thậm chí số dư nợ còn lại. Những thông tin này có thể mua được từ các vụ rò rỉ dữ liệu hoặc từ môi giới tài chính không đáng tin. Việc họ biết thông tin của bạn không có nghĩa là họ là nhân viên thật.

Quy tắc của ngành tài chính tại Việt Nam: không công ty tài chính hay ngân hàng nào nhận thu nợ qua tài khoản cá nhân của nhân viên. Đây không phải chính sách của một vài công ty - đây là thông lệ chung toàn ngành.

Nếu bạn đang dùng app ngân hàng để chuyển khoản: nhìn vào ô tên chủ tài khoản trước khi bấm xác nhận. Nếu là tên cá nhân, tắt app và gọi hotline chính thức của công ty tài chính để báo cáo.

Để nhận biết các chiêu giả danh đòi nợ phổ biến hơn, bạn có thể đọc thêm hướng dẫn nhận biết giả danh đòi nợ tại VayNao.

Quy tắc 3: Lưu biên lai mọi kỳ thanh toán

Biên lai là bằng chứng duy nhất bạn có nếu xảy ra tranh chấp. Các công ty tài chính và ngân hàng lưu hồ sơ rất đầy đủ - nhưng bạn cũng cần có bản của mình.

Sau mỗi lần trả nợ, làm 3 việc:

- Chụp màn hình giao dịch thành công ngay khi vừa trả (có mã giao dịch, số tiền, thời gian)

- Lưu email hoặc SMS xác nhận nếu công ty gửi về

- Mở app kiểm tra lại dư nợ sau 1-2 ngày làm việc

Bước 3 quan trọng hơn nhiều người nghĩ. Đối chiếu dư nợ sau mỗi lần trả giúp bạn phát hiện sớm nếu tiền chưa được ghi nhận vào đúng khoản vay. Nếu dư nợ không giảm tương ứng sau 2 ngày: gọi hotline ngay và đưa kèm mã giao dịch - đừng đợi đến kỳ thanh toán tiếp theo.

Để tính xem mình còn nợ đúng bao nhiêu ở mỗi kỳ, bạn có thể dùng công cụ tính dư nợ vay chính xác.

Tạo một thư mục riêng trong điện thoại hoặc Google Drive để lưu tất cả biên lai trả nợ. Đặt tên file theo định dạng: YYYYMMDD-tencongtytaichinh-sotien. Ví dụ: 20260612-homecredit-2500000. Khi cần tra cứu sẽ tìm ngay được.

Quy tắc 4: Trả xong phải lấy giấy xác nhận tất toán

Nhiều người trả xong khoản vay, thở phào rồi bỏ qua bước này. Đây là sai lầm đắt giá.

Giấy xác nhận tất toán là văn bản do công ty/ngân hàng cấp, xác nhận khoản vay đã đóng hoàn toàn và bạn không còn nghĩa vụ tài chính nào liên quan.

Tại sao cần giấy này:

- Tránh bị đòi "nợ sót": Không có giấy tất toán, một số công ty đòi nợ thuê có thể tiếp tục liên hệ bạn về các khoản phí chưa rõ ràng

- Bằng chứng khi CIC chưa cập nhật: Trung tâm Thông tin Tín dụng (CIC) cập nhật trạng thái khoản vay sau 1-3 tháng. Trong thời gian chờ, giấy xác nhận là bằng chứng bạn đã tất toán nếu cần xin vay mới

- Hồ sơ khi có tranh chấp: Nếu công ty đòi nợ thuê liên hệ sai người, giấy này là bằng chứng pháp lý rõ nhất

Cách xin: yêu cầu qua hotline chính thức, qua app, hoặc tại chi nhánh gần nhất. Hầu hết ngân hàng cấp miễn phí. Một số công ty tài chính tính phí nhỏ (thường dưới 50.000 đồng). Thời gian xử lý từ 3-7 ngày làm việc.

Sau khi có giấy xác nhận tất toán, bạn nên chờ 1-3 tháng rồi kiểm tra điểm CIC miễn phí để đảm bảo hồ sơ tín dụng đã được cập nhật đúng trạng thái.

Kiểm tra điểm CIC miễn phí

Kiểm tra điểm CIC miễn phíQuy tắc 5: Cảnh giác "ưu đãi giảm nợ" qua điện thoại và Zalo

Kịch bản phổ biến: bạn nhận cuộc gọi hoặc tin nhắn Zalo thông báo được "ưu đãi đặc biệt" giảm 30-50% dư nợ, nhưng phải trả ngay trong ngày vào một số tài khoản cụ thể.

Đây là lừa đảo. Dấu hiệu nhận biết:

- Yêu cầu quyết định trong cuộc gọi hoặc trong vài giờ

- Chuyển tiền vào tài khoản cá nhân hoặc tài khoản không quen

- Không có văn bản xác nhận chính thức từ công ty

Chính sách giảm nợ thật - tái cơ cấu khoản vay, miễn lãi phạt, hoặc cơ cấu lại thời hạn - luôn đi kèm văn bản ký tên đóng dấu chính thức. Không có chính sách thật nào yêu cầu bạn chuyển tiền ngay trong cuộc gọi.

Cách xác minh đúng: gác máy, tìm số hotline chính thức trên website công ty (không dùng số trong tin nhắn vừa nhận), gọi lại để hỏi. Nếu có ưu đãi thật, nhân viên chính thức sẽ xác nhận và gửi văn bản.

Muốn hiểu rõ hơn sự khác biệt về cách xử lý nợ giữa ngân hàng và công ty tài chính, xem thêm bài vay tiêu dùng: ngân hàng hay công ty tài chính.

Nếu bạn đang bị công ty đòi nợ thuê liên hệ sau khi đã tất toán, đọc bài về công ty đòi nợ thuê để biết quyền của mình: /kien-thuc/tai-chinh-ca-nhan/cong-ty-doi-no-thue

Trả nợ trước hạn - phí và cách hỏi đúng

Trả nợ trước hạn thường tiết kiệm được tiền lãi, nhưng phần lớn hợp đồng vay có phí tất toán sớm.

Mức phí phổ biến theo khảo sát của VayNao (cập nhật tháng 6/2026):

- Vay tiêu dùng ngân hàng: 1-3% dư nợ còn lại tại thời điểm tất toán

- Vay tiêu dùng công ty tài chính: 0-5% tùy công ty, nhiều công ty miễn phí sau 6 tháng đầu

- Vay mua nhà: 1-3% trong 3-5 năm đầu, sau đó miễn phí (tùy hợp đồng)

Số tiền cần trả để tất toán thay đổi theo ngày vì lãi tính theo ngày. Nếu bạn hỏi hôm nay và trả ngày mai, số tiền có thể khác.

Cách hỏi đúng: gọi hotline và nói rõ "Tôi muốn tất toán khoản vay vào ngày [ngày cụ thể], cho tôi biết tổng số tiền phải trả trong ngày đó." Yêu cầu họ xác nhận lại bằng SMS hoặc email.

Đừng dùng số dư nợ hiển thị trên app để tính - con số đó chưa bao gồm phí tất toán sớm và lãi phát sinh từ ngày sao kê đến ngày bạn thực sự trả.

Xem tất cả hướng dẫn vay vốn tại VayNao

Xem tất cả hướng dẫn vay vốn tại VayNaoLỡ chuyển tiền cho kẻ lừa đảo - 3 việc làm ngay

Nếu bạn vừa phát hiện mình chuyển tiền trả nợ vào tài khoản sai - hành động càng nhanh càng có nhiều cơ hội lấy lại:

Bước 1: Gọi ngân hàng của bạn ngay lập tức. Yêu cầu tra soát giao dịch và đề nghị phong tỏa lệnh chuyển nếu tiền chưa về tài khoản đích. Thời gian vàng là trong vòng 24 giờ. Số hotline thường in trên thẻ ngân hàng hoặc mặt sau ứng dụng.

Bước 2: Trình báo công an kèm bằng chứng. Chuẩn bị: ảnh chụp màn hình giao dịch, số tài khoản nhận, nội dung tin nhắn/cuộc gọi yêu cầu chuyển tiền. Trình báo tại công an phường/xã hoặc qua cổng thông tin trực tuyến của Bộ Công an.

Bước 3: Báo cáo công ty tài chính bị mạo danh. Gọi hotline chính thức của công ty và thông báo số tài khoản giả mạo. Công ty có nghĩa vụ phối hợp điều tra và có thể hỗ trợ làm việc với ngân hàng để tra soát.

Để tránh bị lừa lần sau, đọc thêm cách nhận biết chiêu trò giả danh đòi nợ thường gặp tại Việt Nam.

Câu hỏi thường gặp

Thanh toán nợ vay an toàn nhất bằng cách nào?

Dùng app chính thức của ngân hàng hoặc công ty tài chính là an toàn nhất vì có lịch sử giao dịch và cập nhật dư nợ tự động. Nếu chuyển khoản, kiểm tra tên chủ tài khoản phải là tên công ty, không phải tên cá nhân.

Giấy xác nhận tất toán là gì và xin ở đâu?

Là văn bản công ty/ngân hàng xác nhận khoản vay đã đóng hoàn toàn, không còn nghĩa vụ tài chính. Xin qua hotline, app, hoặc chi nhánh. Thường miễn phí hoặc phí nhỏ dưới 50.000 đồng, xử lý trong 3-7 ngày làm việc. Cần có để bảo vệ hồ sơ tín dụng khi CIC chưa cập nhật.

Phí trả nợ trước hạn là bao nhiêu?

Thường từ 1-3% dư nợ còn lại tùy hợp đồng. Cần hỏi ngân hàng/công ty tài chính số tiền tất toán chính xác cho ngày cụ thể bạn dự định trả - con số thay đổi theo ngày vì lãi tính theo ngày.

Nhân viên thu nợ gọi đòi tiền có được chuyển vào tài khoản cá nhân không?

Không. Ngân hàng và công ty tài chính không bao giờ nhận thu nợ qua tài khoản cá nhân nhân viên. Nếu ai yêu cầu điều này, đây là dấu hiệu lừa đảo. Gác máy và gọi hotline chính thức của công ty để xác minh và báo cáo.

Sau khi tất toán vay, CIC cập nhật sau bao lâu?

Thường từ 1-3 tháng sau khi tất toán. Trong thời gian chờ, giữ giấy xác nhận tất toán làm bằng chứng. Sau 3 tháng, bạn có thể kiểm tra điểm CIC miễn phí để xác nhận hồ sơ đã sạch.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 12 tháng 6, 2026