Bảo hiểm sức khỏe là gì? Có nên mua không? (2026)

Bảo hiểm sức khỏe là gì, khác BHYT thế nào và có nên mua thêm gói thương mại không? Hiểu rõ quyền lợi, chi phí, thời gian chờ trước khi mua.

Bảo hiểm sức khỏe là sản phẩm chi trả chi phí khám chữa bệnh, nằm viện và phẫu thuật khi bạn ốm đau, gồm hai nhóm: bảo hiểm y tế xã hội (BHYT) bắt buộc và bảo hiểm sức khỏe thương mại tự nguyện. Gần như ai cũng nên có BHYT trước - vì nó rẻ và bắt buộc - rồi mới cân nhắc mua thêm gói thương mại nếu muốn khám ở bệnh viện tư hoặc cần mức chi trả cao hơn. Bài viết giải thích bảo hiểm sức khỏe là gì, BHYT khác gói thương mại ra sao, có nên mua thêm không, giá bao nhiêu và những lưu ý quan trọng theo quy định 2026.

BHYT và bảo hiểm sức khỏe thương mại khác nhau thế nào?

BHYT (bảo hiểm y tế xã hội) là bảo hiểm bắt buộc do Nhà nước quản lý, chi trả phần lớn chi phí khám chữa bệnh tại cơ sở y tế công lập. Bảo hiểm sức khỏe thương mại là gói tự nguyện bạn mua thêm từ công ty bảo hiểm tư nhân, cho phép khám tại bệnh viện tư, nằm phòng riêng và được bồi thường cao hơn. Hai loại này bổ sung cho nhau, không thay thế nhau.

Cách dễ hiểu nhất: BHYT là lớp nền ai cũng nên có, còn bảo hiểm thương mại là lớp nâng cấp tùy nhu cầu và túi tiền. BHYT phí rất thấp và không loại trừ bệnh có sẵn, nhưng bạn thường phải khám đúng tuyến và chấp nhận chờ đợi ở bệnh viện công. Gói thương mại linh hoạt và nhanh hơn, đổi lại có thời gian chờ và thường loại trừ những bệnh bạn đã mắc trước khi mua.

So sánh BHYT và bảo hiểm sức khỏe thương mại (cập nhật 2026) - Nguồn: VayNao.com

| Tiêu chí | BHYT (bảo hiểm y tế xã hội) | Bảo hiểm sức khỏe thương mại |

|---|---|---|

| Tính chất | Bắt buộc, Nhà nước quản lý | Tự nguyện, công ty bảo hiểm tư |

| Mức chi trả | Thường khoảng 80% chi phí đúng tuyến (một số nhóm 95%/100%) | Cao hơn, tùy gói và quyền lợi |

| Nơi khám | Chủ yếu bệnh viện công | Bệnh viện tư, phòng riêng, không cần giấy chuyển tuyến |

| Bệnh có sẵn | Vẫn được chi trả | Thường bị loại trừ |

| Thời gian chờ | Không | Có (thường khoảng 30 ngày, dài hơn với bệnh đặc biệt) |

| Phí | Rất thấp | Khoảng 3-10 triệu đồng/năm |

Điểm mấu chốt: gói thương mại không thay thế BHYT. Khi nằm viện, nhiều người vẫn dùng BHYT để chi trả phần chi phí cơ bản, rồi dùng bảo hiểm thương mại để bù phần còn lại hoặc để nâng cấp dịch vụ. Vì vậy, bỏ BHYT để mua mỗi gói thương mại gần như luôn là lựa chọn sai về mặt tài chính.

BHYT chi trả những gì? (cập nhật 2026)

BHYT chi trả chi phí khám chữa bệnh trong phạm vi quyền lợi khi bạn đi khám đúng nơi quy định, mức hưởng phổ biến khoảng 80% chi phí, một số nhóm ưu tiên được 95% hoặc 100%. Phần còn lại bạn tự trả, gọi là đồng chi trả. Từ giữa năm 2025, quy định khám chữa bệnh BHYT đã thay đổi đáng kể theo hướng có lợi hơn cho người bệnh.

Cụ thể, Luật BHYT sửa đổi 2024 (số 51/2024/QH15, hiệu lực 1/7/2025) đã bỏ địa giới hành chính cấp tỉnh trong khám chữa bệnh BHYT và chuyển hệ thống từ phân tuyến cũ sang cấp cơ bản và cấp chuyên sâu. Người bệnh được hưởng 100% mức hưởng khi điều trị nội trú tại cơ sở thuộc cấp chuyên sâu mà trước ngày 1/1/2025 được xác định là tuyến tỉnh. Đây là thay đổi quan trọng cho người ở tỉnh phải lên bệnh viện lớn điều trị nội trú.

Cùng với đó, Thông tư 01/2025/TT-BYT cho phép người bệnh hưởng 100% mức hưởng khi khám tại cơ sở cấp ban đầu hoặc cấp cơ bản khác nơi đăng ký ban đầu, không phân biệt địa giới hành chính. Nói đơn giản, bạn không còn bị bó buộc phải khám đúng tỉnh nơi đăng ký như trước, miễn là khám ở đúng cấp theo quy định.

Mức hưởng BHYT phụ thuộc nhóm đối tượng và việc bạn khám đúng nơi quy định hay không. Các con số khoảng 80% / 95% / 100% là mức hưởng phổ biến theo quy định, nhưng số tiền thực tế bạn được chi trả còn phụ thuộc danh mục thuốc, dịch vụ kỹ thuật trong phạm vi BHYT. Luôn hỏi rõ bệnh viện phần nào BHYT chi trả, phần nào bạn tự trả trước khi điều trị.

Có nên mua bảo hiểm sức khỏe thương mại không?

Bạn nên mua thêm bảo hiểm sức khỏe thương mại NẾU đã hoàn thiện BHYT, có thu nhập ổn định và muốn khám ở bệnh viện tư, phòng riêng, hoặc cần mức chi trả cao khi nằm viện. Bạn chưa cần ưu tiên nếu chưa có BHYT, chưa có quỹ dự phòng, hoặc ngân sách bảo hiểm còn eo hẹp. Đây là lớp nâng cấp, không phải lớp bắt buộc.

Lý do của thứ tự ưu tiên này rất thực tế. BHYT giải quyết phần lớn rủi ro chi phí y tế với phí rất thấp và không loại trừ bệnh có sẵn, nên đó luôn là lớp bảo vệ đầu tiên. Bảo hiểm thương mại đáng tiền khi bạn muốn nhiều hơn mức cơ bản đó: chọn bác sĩ, giảm thời gian chờ, hoặc được bồi thường cao cho ca phẫu thuật, điều trị tốn kém. Nhưng nếu mua khi tài chính chưa vững, phí hằng năm có thể trở thành gánh nặng khiến bạn phải bỏ giữa chừng.

Khi nào nên và chưa nên mua bảo hiểm sức khỏe thương mại (cập nhật 2026) - Nguồn: VayNao.com

| Tình huống của bạn | Khuyến nghị |

|---|---|

| Đã có BHYT, thu nhập ổn định, muốn khám bệnh viện tư | Nên mua, chọn gói phù hợp ngân sách |

| Hay phải nằm viện, gia đình có tiền sử bệnh cần theo dõi | Nên cân nhắc gói có quyền lợi nội trú tốt |

| Chưa có BHYT | Hoàn thiện BHYT trước, đây là ưu tiên số một |

| Chưa có quỹ dự phòng khẩn cấp | Lập quỹ dự phòng trước, rồi mới mua gói thương mại |

| Đã có bệnh mạn tính, mong bảo hiểm chi trả ngay | Cẩn trọng - bệnh có sẵn thường bị loại trừ, đọc kỹ điều khoản |

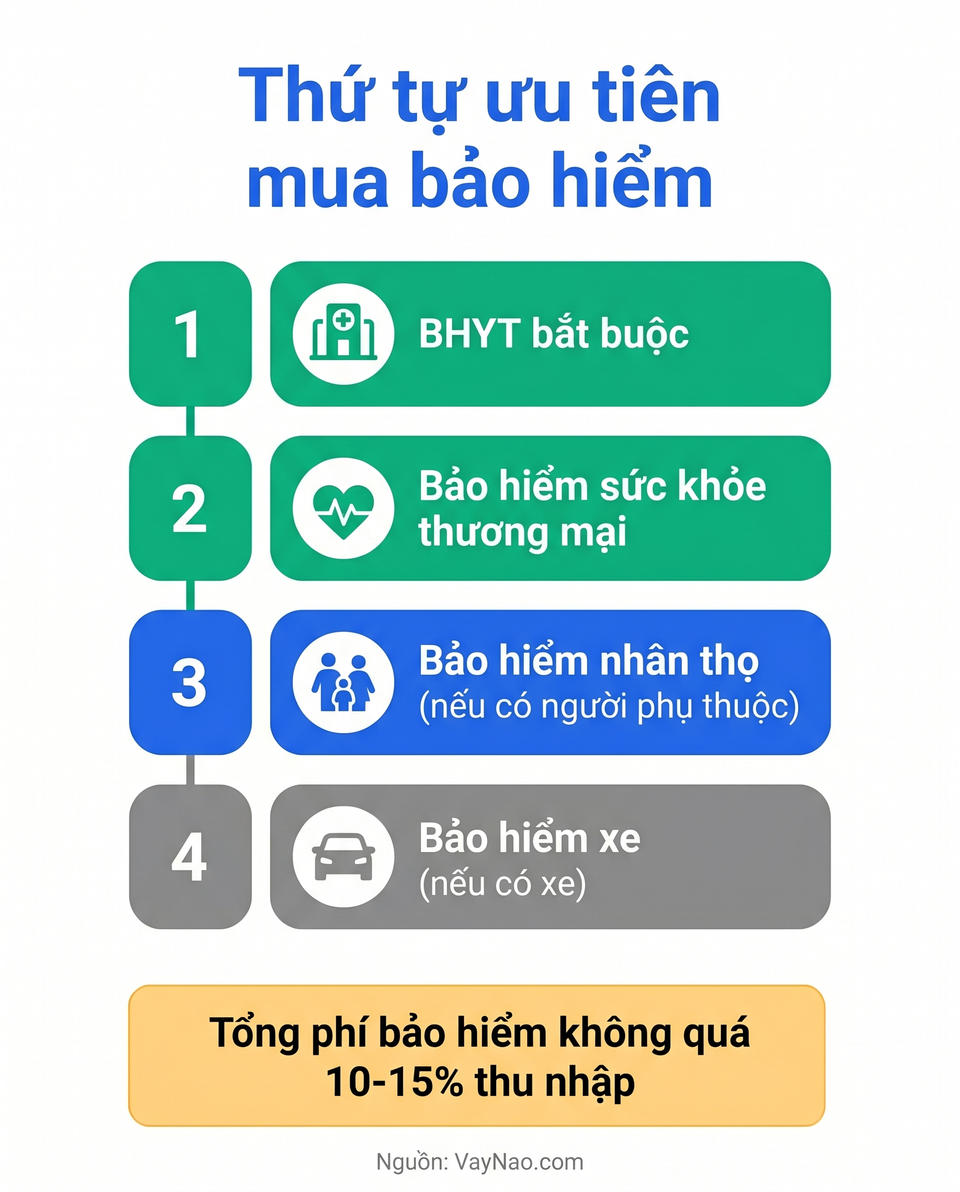

Thứ tự ưu tiên hợp lý cho hầu hết mọi người: (1) BHYT bắt buộc, (2) bảo hiểm sức khỏe thương mại bổ sung nếu có điều kiện, (3) bảo hiểm nhân thọ nếu có người phụ thuộc, (4) bảo hiểm xe nếu sở hữu xe. Khi đã có lớp bảo vệ sức khỏe vững và trong nhà có người phụ thuộc vào thu nhập của bạn, đó là lúc hợp lý để cân nhắc bảo hiểm nhân thọ. Toàn cảnh các loại bảo hiểm và lý do của thứ tự này nằm ở trang bảo hiểm của VayNào.

Bảo hiểm sức khỏe giá bao nhiêu một năm?

Phí bảo hiểm sức khỏe thương mại phổ biến rơi vào khoảng 3-10 triệu đồng một năm, tùy quyền lợi, độ tuổi và phạm vi bảo hiểm (cập nhật 2026). Gói cơ bản chỉ chi trả nội trú thường rẻ hơn, còn gói cao cấp có cả ngoại trú, nha khoa, thai sản và mạng lưới bệnh viện rộng sẽ ở mức cao của khoảng này hoặc hơn. Tuổi càng cao thì phí càng tăng.

Nguyên tắc quan trọng về chi phí giống mọi loại bảo hiểm khác: tổng phí bảo hiểm tất cả các loại không nên vượt quá 10-15% thu nhập. Nếu thu nhập 20 triệu đồng một tháng, tổng phí bảo hiểm hợp lý là dưới 2-3 triệu đồng một tháng cho cả sức khỏe, nhân thọ và xe cộng lại. Mua gói quá cao so với khả năng là lý do phổ biến khiến nhiều người ngừng đóng sau một, hai năm.

Ví dụ thực tế: một người 30 tuổi, thu nhập 20 triệu/tháng, đã có BHYT, muốn được khám ở bệnh viện tư khi cần. Người này có thể chọn một gói sức khỏe nội trú tầm 4-6 triệu đồng/năm thay vì gói cao cấp 12-15 triệu, vẫn được bảo vệ cho rủi ro tốn kém nhất là nằm viện, đồng thời giữ ngân sách để lập quỹ dự phòng. Khi cần ước lượng mức phí bảo hiểm cân đối với thu nhập, hãy dùng công cụ lập kế hoạch tài chính bên dưới.

Dùng công cụ lập kế hoạch tài chính để xem mức phí bảo hiểm sức khỏe phù hợp với thu nhập của bạn

Lập kế hoạch tài chínhLưu ý quan trọng khi mua bảo hiểm sức khỏe (2026)

Bốn lưu ý dưới đây giúp bạn tránh hầu hết các tranh chấp thường gặp với bảo hiểm sức khỏe thương mại. Đây là phần quan trọng nhất của bài viết, vì hiểu sai về thời gian chờ và điều khoản loại trừ là nguyên nhân của phần lớn các trường hợp bị từ chối bồi thường.

1. Hiểu rõ thời gian chờ. Thời gian chờ là khoảng thời gian sau khi hợp đồng có hiệu lực mà bạn chưa được chi trả. Với bệnh thông thường, thời gian chờ thường khoảng 30 ngày; với bệnh đặc biệt hoặc thai sản, thời gian chờ dài hơn nhiều, thường tới 12 tháng. Con số chính xác tùy từng hợp đồng, nên đừng kỳ vọng mua hôm nay là mai được bồi thường.

2. Bệnh có sẵn thường bị loại trừ. Bệnh có sẵn là bệnh bạn đã mắc trước khi mua hợp đồng. Hầu hết gói thương mại loại trừ nhóm này, nghĩa là nếu bạn đã có bệnh mạn tính và mong bảo hiểm chi trả ngay cho chính bệnh đó, khả năng cao sẽ bị từ chối. Hãy đọc kỹ phần điều khoản loại trừ, đây là phần quan trọng nhất của hợp đồng.

3. Để ý mức đồng chi trả và giới hạn quyền lợi. Nhiều gói yêu cầu bạn tự trả một phần chi phí (đồng chi trả, ví dụ 20%) và đặt giới hạn cho từng hạng mục như tiền phòng mỗi ngày, số tiền tối đa mỗi năm. Hai gói cùng phí có thể khác nhau rất nhiều ở các giới hạn này. Đọc bảng quyền lợi chi tiết, đừng chỉ nghe con số "chi trả tới X tỷ".

4. Khai báo sức khỏe trung thực. Khai thiếu hoặc sai tình trạng bệnh để được duyệt hợp đồng là lý do phổ biến khiến công ty từ chối chi trả về sau. Trung thực ngay từ đầu là cách bảo vệ chính bạn, kể cả khi điều đó khiến phí cao hơn hoặc một số bệnh bị loại trừ.

Đừng mua bảo hiểm sức khỏe chỉ vì nể tư vấn viên hay vì một con số quyền lợi nghe hấp dẫn. Hãy đọc kỹ ba phần: thời gian chờ, điều khoản loại trừ và bảng quyền lợi chi tiết. Một gói chi trả "tới vài tỷ" nhưng giới hạn tiền phòng thấp và loại trừ nhiều bệnh có thể kém hữu ích hơn một gói khiêm tốn nhưng rõ ràng.

Tóm lại: mua bảo hiểm sức khỏe sao cho đúng

Bảo hiểm sức khỏe là lớp bảo vệ tài chính quan trọng nhất với hầu hết mọi người, vì ốm đau và nằm viện là rủi ro xảy ra thường xuyên nhất. Hãy bắt đầu bằng BHYT bắt buộc - rẻ, không loại trừ bệnh có sẵn và năm 2025 đã mở rộng quyền lợi đáng kể - rồi mới cân nhắc mua thêm gói thương mại nếu muốn khám bệnh viện tư hoặc cần mức chi trả cao. Trước khi ký bất kỳ gói thương mại nào, đọc kỹ thời gian chờ, điều khoản loại trừ và bảng quyền lợi, đồng thời giữ tổng phí bảo hiểm dưới 10-15% thu nhập.

Khi đã yên tâm về lớp sức khỏe và trong nhà có người phụ thuộc vào thu nhập của bạn, bước tiếp theo hợp lý là tìm hiểu bảo hiểm nhân thọ. Để xem tổng quan các loại bảo hiểm và thứ tự nên mua, đọc thêm tại trang bảo hiểm của VayNào, hoặc xem sâu hơn về sản phẩm tại mục bảo hiểm sức khỏe.

Câu hỏi thường gặp

Bảo hiểm sức khỏe là gì một cách dễ hiểu?

Là sản phẩm chi trả chi phí khám chữa bệnh, nằm viện, phẫu thuật khi bạn ốm đau. Gồm BHYT bắt buộc do Nhà nước quản lý và bảo hiểm sức khỏe thương mại tự nguyện mua thêm từ công ty bảo hiểm tư.

BHYT và bảo hiểm sức khỏe thương mại khác nhau thế nào?

BHYT bắt buộc, phí thấp, chi trả khoảng 80% tại bệnh viện công và không loại trừ bệnh có sẵn. Gói thương mại tự nguyện, cho khám bệnh viện tư, mức chi trả cao hơn nhưng có thời gian chờ và thường loại trừ bệnh có sẵn.

Có nên mua bảo hiểm sức khỏe thương mại không?

Nên mua nếu đã có BHYT, thu nhập ổn định và muốn khám bệnh viện tư hoặc cần chi trả cao. Chưa cần nếu chưa có BHYT hoặc quỹ dự phòng. Giữ tổng phí bảo hiểm dưới 10-15% thu nhập.

Bảo hiểm sức khỏe giá bao nhiêu một năm?

Gói thương mại phổ biến khoảng 3-10 triệu đồng/năm tùy quyền lợi, tuổi và phạm vi (cập nhật 2026). Gói cơ bản chỉ nội trú rẻ hơn, gói cao cấp có ngoại trú và thai sản đắt hơn. Nguyên tắc: tổng phí bảo hiểm không quá 10-15% thu nhập.

Thời gian chờ bảo hiểm sức khỏe là gì?

Là khoảng thời gian sau khi hợp đồng có hiệu lực mà bạn chưa được chi trả, thường khoảng 30 ngày với bệnh thông thường và dài hơn (thường tới 12 tháng) với bệnh đặc biệt, thai sản. Con số tùy hợp đồng, nên đọc kỹ trước khi mua.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 25 tháng 6, 2026