Bảo hiểm nhân thọ là gì? Có nên mua không? (2026)

Bảo hiểm nhân thọ là gì, gồm những loại nào và có nên mua không? Hiểu rõ quyền lợi, chi phí và lưu ý quan trọng trước khi mua.

Bảo hiểm nhân thọ là hợp đồng bạn đóng phí định kỳ để công ty bảo hiểm chi trả một khoản tiền lớn cho gia đình nếu bạn qua đời hoặc gặp rủi ro nghiêm trọng về sức khỏe. Nó đáng mua nếu bạn là trụ cột tài chính của gia đình và đã có quỹ dự phòng cùng bảo hiểm sức khỏe - nhưng đây không phải kênh đầu tư, và mua sai có thể khiến bạn mất hàng chục triệu đồng. Bài viết giải thích bảo hiểm nhân thọ là gì, gồm những loại nào, có nên mua không và các lưu ý quan trọng theo quy định 2026.

Bảo hiểm nhân thọ hoạt động như thế nào?

Bảo hiểm nhân thọ hoạt động theo nguyên tắc rất đơn giản: bạn đóng một khoản phí đều đặn, đổi lại công ty bảo hiểm cam kết trả một số tiền lớn (gọi là số tiền bảo hiểm) cho người thụ hưởng khi xảy ra sự kiện được bảo hiểm - thường là tử vong hoặc thương tật toàn bộ vĩnh viễn.

Bản chất của nó là chia sẻ rủi ro. Hàng trăm nghìn người cùng đóng phí vào một quỹ chung; số ít người không may gặp rủi ro sẽ nhận khoản chi trả lớn từ quỹ đó. Đổi lại sự bảo vệ này, nếu bạn vẫn khỏe mạnh đến hết hợp đồng thì phần lớn phí bảo vệ đã đóng sẽ không được hoàn lại - giống như bạn không đòi lại tiền bảo hiểm xe khi cả năm không xảy ra tai nạn.

Điểm mấu chốt cần nhớ: bảo hiểm nhân thọ trả tiền cho người ở lại, không phải cho người mua. Vì vậy nó có giá trị lớn nhất với người đang nuôi gia đình, có khoản vay, hoặc là nguồn thu nhập chính mà nếu mất đi sẽ khiến người thân lao đao.

Các loại bảo hiểm nhân thọ phổ biến

Có 4 loại bảo hiểm nhân thọ chính, khác nhau ở chỗ tập trung vào bảo vệ hay vừa bảo vệ vừa tích lũy. Hiểu rõ từng loại giúp bạn tránh mua nhầm gói đắt tiền trong khi nhu cầu thật chỉ cần gói rẻ.

So sánh 4 loại bảo hiểm nhân thọ phổ biến (cập nhật 2026) - Nguồn: VayNao.com

| Loại | Đặc điểm | Phí | Phù hợp với |

|---|---|---|---|

| Tử kỳ (có thời hạn) | Bảo vệ trong 5-30 năm, hết hạn mà còn sống thì không nhận lại tiền | Rẻ nhất | Người cần bảo vệ tối đa với chi phí thấp |

| Trọn đời | Bảo vệ đến khi qua đời, chắc chắn có chi trả | Cao | Người muốn để lại tài sản thừa kế |

| Hỗn hợp | Vừa bảo vệ vừa tiết kiệm, đáo hạn nhận lại tiền | Cao | Người muốn kết hợp tích lũy có kỳ hạn |

| Liên kết đầu tư | Bảo vệ gắn với quỹ đầu tư, giá trị phụ thuộc thị trường | Cao, nhiều loại phí | Người hiểu rõ rủi ro đầu tư |

Loại được tư vấn viên giới thiệu nhiều nhất là bảo hiểm liên kết đầu tư (đầu tư), vì hoa hồng cao. Nhưng đây cũng là loại gây nhiều tranh cãi nhất, do phí ban đầu lớn ăn vào khoản đầu tư và giá trị không được cam kết. Nếu mục tiêu chính của bạn là bảo vệ gia đình, bảo hiểm tử kỳ thường cho số tiền bảo hiểm cao gấp nhiều lần với cùng một mức phí.

Quy tắc đơn giản: tách bạch bảo vệ và đầu tư. Mua bảo hiểm tử kỳ để được bảo vệ với phí thấp, rồi đầu tư hoặc gửi tiết kiệm phần tiền còn lại theo cách bạn kiểm soát được. Cách này thường hiệu quả hơn gói bảo hiểm vừa bảo vệ vừa đầu tư.

Bảo hiểm nhân thọ có phải là kênh đầu tư không?

Không. Bảo hiểm nhân thọ trước hết là công cụ bảo vệ tài chính, không phải kênh đầu tư sinh lời. Đây là hiểu lầm phổ biến và tốn kém nhất của người Việt khi mua bảo hiểm.

Với gói liên kết đầu tư, trong những năm đầu một phần lớn phí bạn đóng được dùng để trả chi phí ban đầu và phí bảo hiểm rủi ro, chỉ phần còn lại mới được đem đi đầu tư. Vì vậy nếu rút sớm trong vài năm đầu, giá trị nhận lại thường thấp hơn nhiều so với tổng phí đã đóng. Khoản "lãi" minh họa trong hợp đồng cũng chỉ là dự kiến, không phải cam kết - thị trường xuống thì giá trị tài khoản của bạn xuống theo.

Điều này không có nghĩa bảo hiểm nhân thọ là xấu. Nó có nghĩa bạn nên mua nó vì giá trị bảo vệ, chứ không phải vì kỳ vọng lãi cao. Nếu mục tiêu là tích lũy hoặc sinh lời, hãy cân nhắc các kênh riêng minh bạch hơn về chi phí như gửi tiết kiệm và so sánh trực tiếp lợi suất.

Có nên mua bảo hiểm nhân thọ không?

Bạn nên mua bảo hiểm nhân thọ NẾU có người phụ thuộc vào thu nhập của bạn (con nhỏ, cha mẹ già, vợ/chồng không đi làm) hoặc đang gánh khoản vay lớn như vay mua nhà. Bạn chưa nên ưu tiên mua nếu còn độc thân, chưa có người phụ thuộc, hoặc chưa có quỹ dự phòng và bảo hiểm sức khỏe.

Lý do của thứ tự ưu tiên này: bảo hiểm nhân thọ giải quyết rủi ro "mất thu nhập khi trụ cột qua đời", nhưng rủi ro xảy ra thường xuyên hơn với một gia đình lại là ốm đau, nằm viện. Vì vậy nên hoàn thiện lớp bảo vệ sức khỏe trước.

Khi nào nên và chưa nên mua bảo hiểm nhân thọ (cập nhật 2026) - Nguồn: VayNao.com

| Tình huống của bạn | Khuyến nghị |

|---|---|

| Là trụ cột thu nhập, có con nhỏ hoặc cha mẹ phụ thuộc | Nên mua, ưu tiên gói tử kỳ số tiền bảo hiểm cao |

| Đang vay mua nhà số tiền lớn | Nên mua tử kỳ bằng thời hạn khoản vay để bảo vệ gia đình khỏi gánh nợ |

| Độc thân, chưa ai phụ thuộc | Chưa cần, ưu tiên quỹ dự phòng và bảo hiểm sức khỏe trước |

| Chưa có bảo hiểm sức khỏe, chưa có tiết kiệm khẩn cấp | Hoàn thiện hai lớp này trước, rồi mới tính nhân thọ |

| Muốn tìm kênh sinh lời | Bảo hiểm không phải lựa chọn đầu tư, cân nhắc kênh khác |

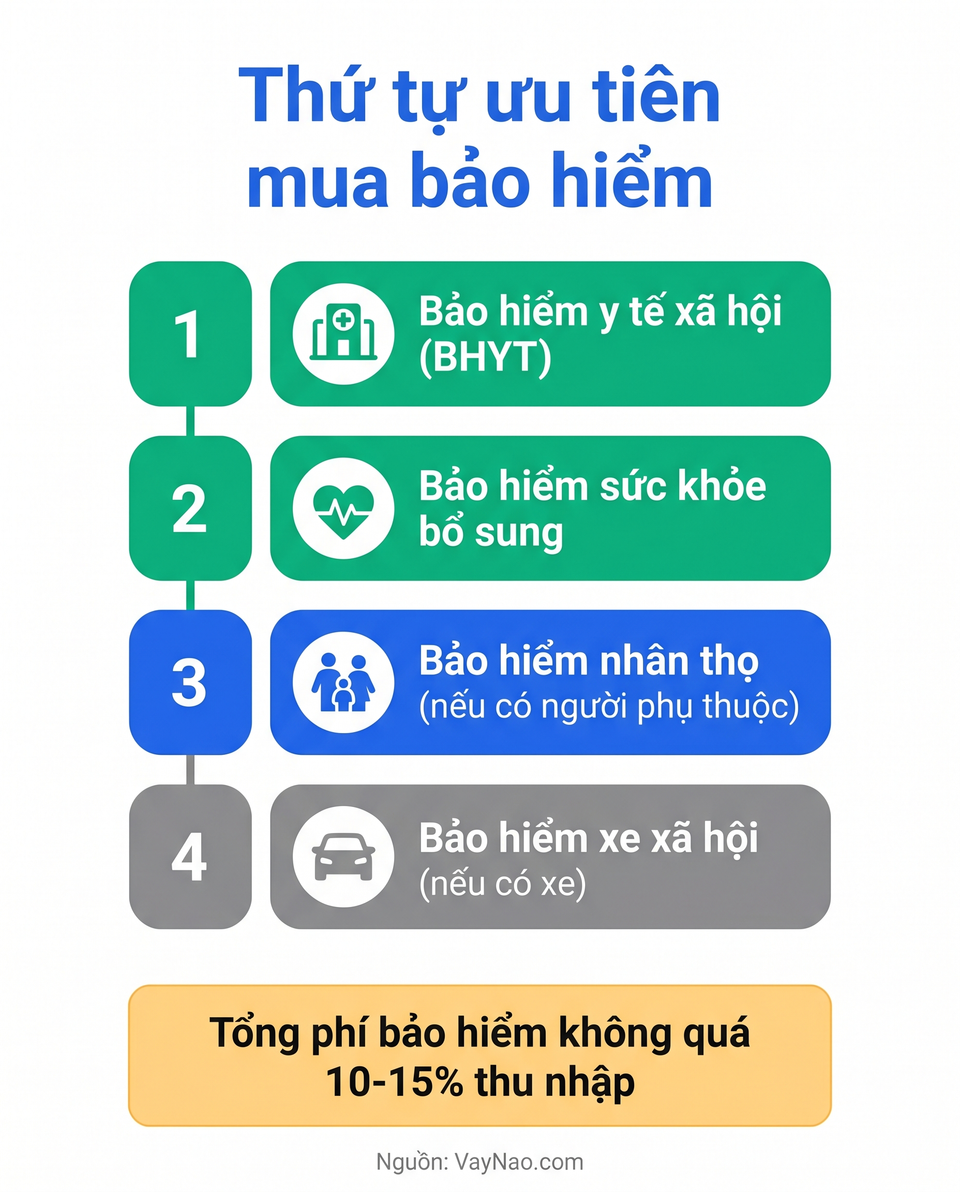

Thứ tự ưu tiên hợp lý cho hầu hết mọi người: (1) bảo hiểm y tế xã hội (BHYT) bắt buộc, (2) bảo hiểm sức khỏe bổ sung, (3) bảo hiểm nhân thọ nếu có người phụ thuộc, (4) bảo hiểm xe nếu sở hữu xe. Đừng mua bảo hiểm nhân thọ khi chưa có lớp bảo vệ sức khỏe.

Bảo hiểm nhân thọ giá bao nhiêu một năm?

Phí bảo hiểm nhân thọ phổ biến rơi vào khoảng 10-30 triệu đồng một năm cho một gói cơ bản, tùy tuổi, tình trạng sức khỏe, số tiền bảo hiểm và loại sản phẩm (cập nhật 2026). Riêng bảo hiểm tử kỳ thuần bảo vệ có thể rẻ hơn đáng kể vì không kèm phần tích lũy.

Nguyên tắc quan trọng nhất về chi phí: tổng phí bảo hiểm tất cả các loại không nên vượt quá 10-15% thu nhập của bạn. Nếu thu nhập 20 triệu đồng một tháng, tổng phí bảo hiểm hợp lý là dưới 2-3 triệu đồng một tháng. Đóng phí vượt khả năng là nguyên nhân số một khiến người mua phải hủy hợp đồng giữa chừng và mất phần lớn số tiền đã đóng.

Ví dụ thực tế: một người 30 tuổi, thu nhập 20 triệu/tháng, có một con nhỏ. Thay vì mua gói liên kết đầu tư phí 25 triệu/năm, người này có thể chọn gói tử kỳ với số tiền bảo hiểm 1-2 tỷ đồng chỉ với vài triệu đồng mỗi năm, rồi dùng phần ngân sách còn lại để lập quỹ dự phòng và tích lũy riêng. Số tiền bảo hiểm cao hơn mà chi phí thấp hơn.

Dùng công cụ lập kế hoạch tài chính để xem mức phí bảo hiểm phù hợp với thu nhập của bạn

Lập kế hoạch tài chínhLưu ý quan trọng khi mua bảo hiểm nhân thọ (2026)

Bốn lưu ý dưới đây giúp bạn tránh hầu hết các rủi ro thường gặp khi mua bảo hiểm nhân thọ. Đây là phần quan trọng nhất của bài viết, vì sai sót ở khâu này là nguyên nhân của phần lớn tranh chấp bảo hiểm.

1. Tận dụng 21 ngày cân nhắc. Theo Điều 35 Luật Kinh doanh bảo hiểm 2022, sau khi nhận hợp đồng giấy bạn có 21 ngày để đọc lại toàn bộ điều khoản và quyền hủy hợp đồng, nhận lại phí đã đóng (trừ một số chi phí nhỏ). Hãy dùng khoảng thời gian này để đọc kỹ, đừng ký rồi quên.

2. Đọc kỹ điều khoản loại trừ. Đây là phần quan trọng nhất trong hợp đồng nhưng hay bị bỏ qua. Điều khoản loại trừ liệt kê những trường hợp công ty không chi trả. Nhiều người chỉ nghe tư vấn về quyền lợi mà không biết các trường hợp bị từ chối bồi thường.

3. Khai báo sức khỏe trung thực. Khai thiếu hoặc sai tình trạng bệnh để được duyệt hợp đồng là lý do phổ biến khiến công ty từ chối chi trả về sau. Trung thực ngay từ đầu là cách bảo vệ chính bạn.

4. Ngân hàng không được ép bạn mua kèm khoản vay. Từ ngày 1/7/2024, Luật Các tổ chức tín dụng 2024 nghiêm cấm tổ chức tín dụng gắn việc bán bảo hiểm không bắt buộc với việc cung cấp sản phẩm, dịch vụ ngân hàng dưới mọi hình thức. Nếu nhân viên ngân hàng nói bạn phải mua bảo hiểm mới được giải ngân khoản vay, đó là hành vi bị cấm.

Đừng mua bảo hiểm chỉ vì nể tư vấn viên hay người quen. Hãy xác định rủi ro lớn nhất của bạn (mất thu nhập? bệnh tật?) rồi chọn sản phẩm tương ứng. Bảng minh họa quyền lợi đầu tư là số liệu dự kiến, không phải cam kết - giá trị thực tế có thể thấp hơn.

Tóm lại: mua bảo hiểm nhân thọ sao cho đúng

Bảo hiểm nhân thọ là một công cụ bảo vệ tốt khi dùng đúng mục đích: bảo vệ thu nhập cho người phụ thuộc khi trụ cột gặp rủi ro. Nó không phải là kênh đầu tư, và không phải ai cũng cần mua ngay. Hãy hoàn thiện bảo hiểm sức khỏe và quỹ dự phòng trước, chọn loại sản phẩm đúng với nhu cầu (ưu tiên tử kỳ nếu mục tiêu là bảo vệ), giữ tổng phí dưới 10-15% thu nhập, và luôn đọc kỹ điều khoản loại trừ trong 21 ngày cân nhắc.

Để xem tổng quan các loại bảo hiểm và thứ tự nên mua, đọc thêm hướng dẫn tại trang bảo hiểm của VayNào, hoặc tìm hiểu sâu hơn về sản phẩm tại mục bảo hiểm nhân thọ.

Câu hỏi thường gặp

Bảo hiểm nhân thọ là gì một cách dễ hiểu?

Là hợp đồng bạn đóng phí định kỳ để công ty bảo hiểm trả một khoản tiền lớn cho gia đình nếu bạn qua đời hoặc bị thương tật toàn bộ vĩnh viễn. Mục đích chính là bảo vệ thu nhập cho người phụ thuộc, không phải để sinh lời.

Có nên mua bảo hiểm nhân thọ không?

Nên mua nếu bạn là trụ cột thu nhập, có người phụ thuộc hoặc khoản vay lớn, và đã có bảo hiểm sức khỏe cùng quỹ dự phòng. Chưa cần ưu tiên nếu còn độc thân hoặc chưa hoàn thiện lớp bảo vệ sức khỏe.

Bảo hiểm nhân thọ có phải là đầu tư không?

Không. Đây là công cụ bảo vệ, không phải kênh đầu tư. Gói liên kết đầu tư có phần sinh lời nhưng phí ban đầu cao và lợi nhuận không được cam kết. Nếu muốn sinh lời, nên cân nhắc kênh riêng minh bạch hơn về chi phí.

Mua bảo hiểm nhân thọ tốn bao nhiêu tiền một năm?

Phổ biến khoảng 10-30 triệu đồng/năm cho gói cơ bản, riêng tử kỳ thuần bảo vệ rẻ hơn nhiều (cập nhật 2026). Nguyên tắc: tổng phí bảo hiểm không nên quá 10-15% thu nhập để tránh phải hủy hợp đồng giữa chừng.

Ngân hàng có được bắt mua bảo hiểm khi vay không?

Không. Từ 1/7/2024, Luật Các tổ chức tín dụng 2024 cấm ngân hàng gắn bán bảo hiểm không bắt buộc với việc cấp khoản vay hay dịch vụ ngân hàng dưới mọi hình thức. Bị ép mua là dấu hiệu vi phạm, bạn có quyền từ chối.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 25 tháng 6, 2026