Rút BHXH 1 lần 2026: điều kiện, cách tính, ai còn được rút?

Rút BHXH 1 lần 2026: người đóng trước 1/7/2025 vẫn rút bình thường sau nghỉ việc 12 tháng, người tham gia sau thì không. Kèm bảng tính số tiền thật theo Luật BHXH 2024.

Ai còn được rút BHXH 1 lần năm 2026 phụ thuộc vào một mốc thời gian duy nhất: bạn bắt đầu đóng bảo hiểm trước hay sau ngày 1/7/2025. Nếu bạn đã đi làm và đóng BHXH trước mốc này - tức là đa số công nhân hiện nay - bạn VẪN được rút 1 lần theo cách cũ sau khi nghỉ việc 12 tháng. Người tham gia lần đầu từ 1/7/2025 trở đi thì gần như không còn cửa rút theo diện nghỉ việc. Bài viết này giải thích rõ bạn thuộc nhóm nào, và quan trọng nhất - kèm bảng tính số tiền thật bạn nhận được, tính theo Luật BHXH 2024 (số 41/2024/QH15) đang có hiệu lực.

Ai còn được rút BHXH 1 lần năm 2026?

Có hai nhóm với hai câu trả lời khác nhau, chia theo mốc 1/7/2025 - ngày Luật BHXH 2024 có hiệu lực. Nhóm 1 gồm người đã bắt đầu đóng BHXH trước ngày này, và họ vẫn được rút 1 lần theo quy định cũ. Nhóm 2 gồm người tham gia lần đầu từ 1/7/2025 trở đi, và họ chỉ được rút trong vài trường hợp đặc biệt. Đa số công nhân đang đi làm hiện nay thuộc nhóm 1.

Điều kiện rút BHXH 1 lần theo 2 nhóm, cập nhật tháng 7/2026 (Nguồn: VayNao.com)

| Tiêu chí | Nhóm 1: đóng TRƯỚC 1/7/2025 | Nhóm 2: tham gia TỪ 1/7/2025 |

|---|---|---|

| Ai thuộc nhóm này | Đa số công nhân đang đi làm | Người mới đi làm lần đầu sau mốc |

| Rút theo diện “nghỉ việc 12 tháng” | Còn được rút | Không còn được |

| Điều kiện rút thường | Nghỉ việc 12 tháng, không đóng bắt buộc, không đóng tự nguyện, chưa đủ 20 năm đóng | Không áp dụng |

| Trường hợp đặc biệt vẫn rút được | Có (như nhóm 2) | Đủ tuổi hưu nhưng chưa đủ 15 năm; định cư nước ngoài; bệnh hiểm nghèo; suy giảm lao động >=81% |

Điểm cần nhớ cho nhóm 1 (khả năng cao là bạn): bạn được rút 1 lần khi hội đủ cả 4 điều kiện - đã nghỉ việc, sau 12 tháng không thuộc diện đóng bắt buộc, không tham gia BHXH tự nguyện trong thời gian đó, và tổng thời gian đóng chưa đủ 20 năm. Nếu bạn còn đang đi làm và đóng BHXH bình thường thì chưa rút được - phải nghỉ việc và chờ đủ 12 tháng đã.

Cách nhận biết nhanh: nếu sổ BHXH của bạn ghi thời điểm bắt đầu đóng là bất kỳ ngày nào TRƯỚC 01/07/2025, bạn thuộc nhóm 1 và vẫn giữ quyền rút 1 lần theo cách cũ - kể cả khi bạn nghỉ việc vào năm 2026 hay sau này. Mốc tính là ngày bắt đầu tham gia, không phải ngày bạn nghỉ việc.

Với nhóm 2 - người lần đầu bước vào hệ thống BHXH từ 1/7/2025 - cánh cửa “nghỉ việc rồi rút” đã đóng lại. Họ chỉ rút được nếu rơi vào một trong các tình huống đặc biệt: đến tuổi nghỉ hưu nhưng chưa đóng đủ 15 năm, ra nước ngoài định cư, mắc bệnh hiểm nghèo, hoặc suy giảm khả năng lao động từ 81% trở lên. Đây là thay đổi lớn nhất của luật mới, nhằm giữ người lao động ở lại hệ thống để về già có lương hưu.

Cách tính mức hưởng BHXH 1 lần

Công thức tính dựa trên số năm đóng và mức bình quân tiền lương tháng đã đóng BHXH. Mỗi năm đóng TRƯỚC 2014 được tính 1,5 tháng bình quân tiền lương; mỗi năm đóng TỪ 2014 trở đi được tính 2 tháng. Nếu đóng chưa đủ 1 năm, mức hưởng bằng 22% tổng tiền lương đã đóng, tối đa không quá 2 tháng bình quân. Với tháng lẻ: từ 1 đến 6 tháng tính nửa năm, từ 7 đến 11 tháng tính tròn 1 năm.

Nói gọn lại thành công thức bạn tự nhẩm được:

Số tiền = (số năm đóng trước 2014 x 1,5 + số năm đóng từ 2014 x 2) x lương bình quân đã đóng

Phần lớn công nhân hiện nay có toàn bộ thời gian đóng nằm sau 2014, nên áp dụng đơn giản là 2 tháng lương cho mỗi năm đóng. Bảng dưới đây tính sẵn 3 trường hợp thực tế (giả định toàn bộ thời gian đóng đều sau 2014, tính 2 tháng/năm):

3 ví dụ số tiền BHXH 1 lần thực nhận, cập nhật tháng 7/2026 (Nguồn: VayNao.com)

| Thời gian đóng | Lương bình quân đã đóng | Cách tính | Số tiền nhận |

|---|---|---|---|

| 3 năm | 5.310.000đ (mức tối thiểu vùng I) | 3 x 2 x 5,31 triệu | ≈ 31,9 triệu |

| 5 năm | 6.000.000đ | 5 x 2 x 6 triệu | 60 triệu |

| 8 năm | 7.000.000đ | 8 x 2 x 7 triệu | 112 triệu |

Ba con số này cho thấy điều quan trọng: BHXH 1 lần không phải khoản tiền nhỏ. Người đóng 8 năm lương 7 triệu rút về tay 112 triệu - nhưng đổi lại là mất toàn bộ 8 năm đã tích lũy cho lương hưu. Đây chính là điều bạn cần cân nhắc, và chúng tôi phân tích kỹ ở phần cuối bài.

Lưu ý về mốc 2014: nếu bạn có thời gian đóng TRƯỚC năm 2014, phần đó chỉ được tính 1,5 tháng/năm (không phải 2 tháng). Ví dụ đóng tổng 10 năm trong đó 2 năm trước 2014 và 8 năm sau 2014, cách tính là (2 x 1,5 + 8 x 2) = 19 tháng lương, chứ không phải 20 tháng. Kiểm tra kỹ mốc thời gian trên sổ BHXH của bạn.

Một điểm nữa hay bị bỏ sót: “lương bình quân đã đóng” không phải lương thực nhận của bạn, mà là mức lương ghi trên hợp đồng làm căn cứ đóng BHXH (thường là lương cơ bản, không gồm phụ cấp và tăng ca). Con số này gần như luôn thấp hơn thu nhập thực tế, nên số tiền rút ra cũng thấp hơn nhiều người kỳ vọng. Để đối chiếu bối cảnh, lương tối thiểu vùng năm 2026 theo Nghị định 293/2025/NĐ-CP (hiệu lực 1/1/2026) là: vùng I 5.310.000đ, vùng II 4.730.000đ, vùng III 4.140.000đ, vùng IV 3.700.000đ (bình quân tăng 7,2%).

Thủ tục rút BHXH 1 lần và thời gian giải quyết

Thủ tục khá gọn và cơ quan BHXH phải giải quyết trong tối đa 7 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ. Bạn nộp hồ sơ tại cơ quan BHXH nơi cư trú (thường trú hoặc tạm trú), hoặc làm trực tuyến qua Cổng Dịch vụ công. Không mất phí nộp hồ sơ.

Hồ sơ cơ bản bạn cần chuẩn bị:

- Sổ BHXH (bản gốc)

- Đơn đề nghị hưởng BHXH 1 lần (theo mẫu của cơ quan BHXH)

- Căn cước công dân (bản sao, mang bản gốc để đối chiếu)

- Số tài khoản ngân hàng để nhận tiền (nếu muốn nhận qua chuyển khoản)

Các bước thực hiện lần lượt như sau:

- Xác nhận đã đủ điều kiện - đã nghỉ việc và qua đủ 12 tháng (với nhóm 1 rút theo diện thường)

- Chuẩn bị hồ sơ đầy đủ như danh sách trên

- Nộp hồ sơ tại cơ quan BHXH nơi cư trú hoặc trên Cổng Dịch vụ công quốc gia

- Chờ giải quyết tối đa 7 ngày làm việc

- Nhận tiền qua tài khoản ngân hàng hoặc trực tiếp

Trước khi nộp, hãy đối chiếu số năm đóng và mức lương bình quân trên sổ BHXH với ứng dụng VssID (BHXH số) trên điện thoại. Nếu thấy sai lệch thời gian đóng hoặc thiếu tháng do công ty cũ chưa chốt sổ, giải quyết dứt điểm trước khi nộp - vì sai sót sẽ kéo dài thời gian xử lý và làm giảm số tiền bạn được nhận.

Điểm cần lưu ý về thời hạn 7 ngày: đây là thời gian giải quyết sau khi hồ sơ đã hợp lệ. Nếu hồ sơ thiếu giấy tờ hoặc sổ chưa được công ty cũ chốt, thời gian thực tế có thể dài hơn. Vì vậy khâu chốt sổ BHXH khi nghỉ việc là rất quan trọng - đừng để công ty cũ nợ đóng hoặc chưa chốt sổ.

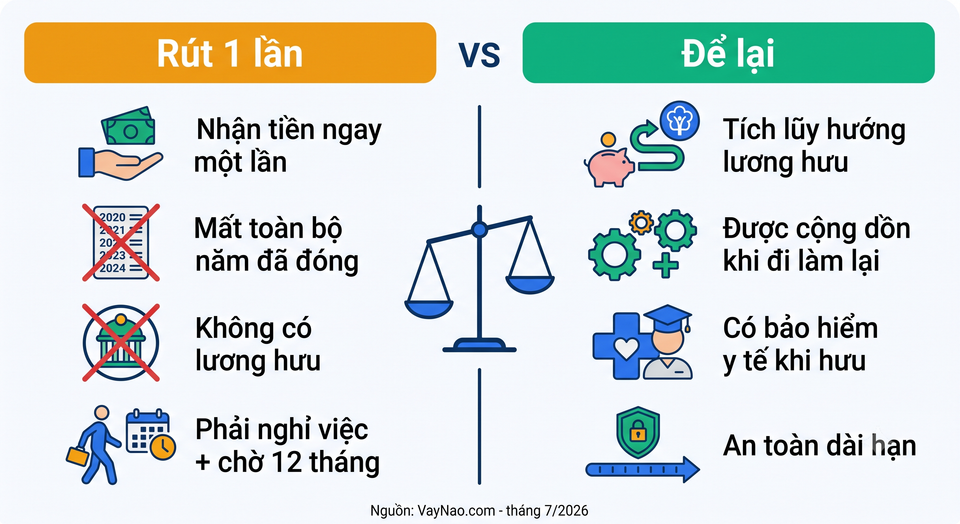

Nên rút BHXH 1 lần hay để lại?

Câu trả lời ngắn: nếu chưa thật sự bí tiền, để lại thường lợi hơn rút. Rút 1 lần nghĩa là bạn xóa sạch số năm đã đóng và mất quyền hưởng lương hưu sau này - một khoản thu nhập hàng tháng khi về già mà không khoản tiết kiệm ngắn hạn nào thay thế được. Với ví dụ đóng 8 năm ở trên, 112 triệu nghe thì nhiều, nhưng chia cho quãng đời hưu 15-20 năm thì rất nhỏ so với lương hưu định kỳ.

Có một hiểu lầm phổ biến cần nói thẳng: BHXH 1 lần không phải là nguồn tiền để giải quyết việc gấp. Muốn rút, bạn phải nghỉ việc rồi chờ đủ 12 tháng - tức là ít nhất hơn một năm mới có tiền, chưa kể mất luôn công việc và quyền hưu. Nếu bạn đang cần một khoản tiền trong ngắn hạn, rút BHXH gần như luôn là lựa chọn tệ nhất về mặt tài chính.

Vậy khi cần tiền gấp thì nên làm gì thay vì rút BHXH? Chúng tôi đã phân tích chi tiết trong bài nên rút BHXH 1 lần hay đi vay khi cần tiền, so sánh cụ thể chi phí giữa việc giữ BHXH và vay qua các kênh lãi thấp dành cho công nhân (như CEP lãi chỉ 0,6%/tháng, ứng lương qua app không lãi). Nếu bạn thuộc nhóm 1 và đang phân vân, đọc bài đó trước khi quyết định.

Cần tiền gấp mà đang tính rút BHXH?

Cần tiền gấp mà đang tính rút BHXH? Xem lựa chọn tốt hơn cho công nhân

Xem lựa chọn tốt hơnTất nhiên, có những hoàn cảnh việc rút 1 lần là hợp lý: bạn ra nước ngoài định cư lâu dài, mắc bệnh hiểm nghèo cần tiền chữa trị, hoặc chắc chắn không quay lại thị trường lao động chính thức. Trong các trường hợp đó, số tiền tính theo bảng trên là quyền lợi chính đáng của bạn. Điều quan trọng là quyết định dựa trên con số cụ thể và hoàn cảnh thật, không phải vì nghe đồn “luật sắp thay đổi, rút ngay kẻo mất”.

Nếu bạn cần tìm hiểu thêm các phương án tài chính khác khi thu nhập eo hẹp, tham khảo chuyên mục kiến thức tài chính cá nhân của VayNao, hoặc xem cách vay tín chấp theo lương nếu bạn có thu nhập ổn định và cần vốn ngắn hạn.

Nguồn tham khảo:

- Ai được rút BHXH một lần năm 2026 - Người Lao Động / Tuổi Trẻ - truy cập 04/07/2026

- Cập nhật điều kiện rút BHXH một lần 2026 - Thư Viện Pháp Luật - truy cập 04/07/2026

- Tăng lương tối thiểu vùng từ 1/1/2026 - Báo Chính Phủ - truy cập 04/07/2026

- Luật Bảo hiểm xã hội 2024 (số 41/2024/QH15), hiệu lực 1/7/2025 - truy cập 04/07/2026

Lưu ý: Thông tin trong bài viết mang tính chất tham khảo, cập nhật lần cuối tháng 7/2026. Số tiền tính trong các ví dụ dựa trên giả định nêu rõ trong bài (toàn bộ thời gian đóng sau 2014) và có thể khác với trường hợp thực tế của bạn. Mức hưởng chính xác do cơ quan BHXH xác định dựa trên sổ BHXH cụ thể. Vui lòng liên hệ cơ quan BHXH nơi cư trú hoặc tra cứu ứng dụng VssID trước khi quyết định.

Câu hỏi thường gặp

Người bắt đầu đóng BHXH trước 1/7/2025 có còn được rút 1 lần không?

Có. Nếu bạn bắt đầu đóng BHXH trước ngày 1/7/2025 - như đa số công nhân hiện nay - bạn vẫn được rút 1 lần theo cách cũ: sau khi nghỉ việc 12 tháng, không thuộc diện đóng bắt buộc, không đóng tự nguyện và chưa đủ 20 năm đóng. Mốc tính là ngày bắt đầu tham gia, không phải ngày nghỉ việc.

Cách tính tiền BHXH 1 lần như thế nào?

Mỗi năm đóng trước 2014 tính 1,5 tháng lương bình quân; mỗi năm đóng từ 2014 tính 2 tháng. Ví dụ đóng 5 năm (toàn bộ sau 2014) lương bình quân 6 triệu: 5 x 2 x 6 = 60 triệu đồng. Lương bình quân là mức đóng BHXH ghi trên hợp đồng, thường thấp hơn thu nhập thực nhận.

Rút BHXH 1 lần mất bao lâu có tiền?

Cơ quan BHXH giải quyết trong tối đa 7 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ. Nhưng bạn phải nghỉ việc và chờ đủ 12 tháng mới đủ điều kiện nộp, nên tổng thời gian từ lúc nghỉ việc là hơn một năm. Vì vậy BHXH 1 lần không phải nguồn tiền cho việc gấp.

Nên rút BHXH 1 lần hay để lại?

Nếu chưa thật sự bí tiền, để lại thường lợi hơn vì bạn giữ được quyền hưởng lương hưu khi về già. Rút 1 lần xóa sạch số năm đã đóng. Nếu cần tiền ngắn hạn, nên giữ BHXH và vay kênh lãi thấp cho công nhân thay vì rút. Xem chi tiết ở bài “nên rút BHXH 1 lần hay đi vay”.

Người mới đi làm từ 1/7/2025 có được rút BHXH 1 lần không?

Không rút được theo diện nghỉ việc thông thường. Người tham gia lần đầu từ 1/7/2025 chỉ rút được trong trường hợp đặc biệt: đủ tuổi hưu nhưng chưa đủ 15 năm đóng, ra nước ngoài định cư, mắc bệnh hiểm nghèo, hoặc suy giảm khả năng lao động từ 81% trở lên.

Bạn thấy công cụ này hữu ích không?

Nguyệt My

Chuyên gia tài chính cá nhân

Cập nhật: 5 tháng 7, 2026

Bài viết liên quan

Nên chạy Grab, Be hay Xanh SM? So sánh thu nhập tài xế 2026

Dịch vụ xóa nợ xấu CIC: thật hay lừa đảo? (2026)

Cách tra cứu số tài khoản, số điện thoại lừa đảo 2026